2013年巴菲特致股東的信(連載)

2024-06-28 17:15

來源:未知

作者: admin

2013年巴菲特致股東的信(連載)

各位伯克希爾•哈撒韋公司股東:

伯克希爾公司凈資產在2013年度增長了342億美元。這是在沖減了18億當期損益之后的增長數據——這筆沖減是由于我們收購Marmon和Iscar公司的少數股東權益而產生的,實際在經濟上是毫無意義的,后面我將會進行解釋。沖減掉這些當期損益之后,我們公司的A股和B股(相當于A股的1/1500)的每股凈資產在2012年都增長了18.2%。過去49年期間(也就是說從現在的管理層接管公司開始至今),每股凈資產從19美元增長到了134,973美元,每年復合增長率為19.7%。

(這份年報中所說的每股數據均指A股。B股每股數據是A股每股數據的1/1500。)

在這封信封面那頁上,我們展示了我們的長期業績衡量標準:伯克希爾每股凈值年度增幅與標普500指數年度增幅的對比。當然真正重要的是每股內在價值。可是內在價值是一個主觀估計的數據,而賬面價值作為一個粗略的追蹤指標是十分有用的。(關于內在價值更詳細的討論,詳見年報中“與股東相關的企業基本原則”,在年報103頁到108頁。我們強烈要求所有新股東和潛在股東仔細閱讀這一部分內容。)

正如我長期以來一直告訴大家的那樣,伯克希爾的內在價值遠遠超過其賬面價值。不僅如此,內在價值和賬面價值的差距最近幾年變得越來越大。這正是為什么我們在2012年決定授權公司回購股份的價格為賬面價值的120%是十分明智的。按照這個價格水平回購股份有利于繼續持股的股東,因為每股內在價值比賬面價值的120%還要高出一定的幅度。可是在2013年我們并沒有進行回購股票,因為股價并沒有降低到賬面凈值的120%以下。如果將來股價下降到賬面價值的120%以下。我們將會積極回購股票。

查理•芒格是伯克希爾公司的副董事長,也是我的合作搭檔,我和芒格相信,在市場下跌和溫和上升的年份,伯克希爾公司的賬面價值和內在價值都將持續戰勝標普500指數。但是在市場強勁上漲的年份,我們預期會跑輸市場,就像2013年度就是這樣。在我們接管伯克希爾公司以來過去這49個年度,我們有10個年度跑輸市場,我們跑輸市場的所有這10個年度里,除了1年之外,標普500指數漲幅都超過15%。

在從2007年底到2013年底這五年的股票市場循環期間,我們戰勝了標普500指數。在未來年份的股票市場循環期間,我們希望能夠再次戰勝標普500指數。如果我們沒能做到,就對不起公司付給我們的這份工資。畢竟你們只要持有一份指數基金,就可以確保得到和指數漲幅相同的業績。

年度回顧

在經營層面,幾乎可以說,我們去年做的所有事情結果都很好,在某些方面,可以說非常好。讓我們來看看:

●我們投資近180億美元,完成了兩筆大規模收購,整體收購了內華達能源公司,收購了亨氏公司的很大一部分股權。兩家公司都非常適合我們,從現在起到未來100年將會繼續繁榮發達。

而且,通過收購亨氏公司,我們創造了一種合伙收購模式,將來伯克希爾公司進行這樣大規模的收購時也許可以使用。我們和3G資本公司的投資者形成了合伙收購團隊。3G資本公司由我的朋友Jorge Paulo Lemann領導。他的天才能干的合作搭檔是亨氏公司新任CEO Bernardo Hees和董事長Alex Behring,這兩人負責管理公司業務運營。

伯克希爾公司是融資合伙人。作為這個角色,我們購買了亨氏公司80億美元優先股,息票年利率為9%,還附有其他條款如把優先股年收益率提高到12%左右。伯克希爾公司和亨氏公司分別購買了亨氏公司一半股份,各自支付42.5億美元。

盡管這是我們這次收購亨氏公司有些類似于一種私募股權投資交易,二者之間卻有一種重大的區別:伯克希爾公司所收購的股票一股也不打算賣出。相反,我們想要的買入更多股票,這種情況將來可能會發生:某些3G資本的投資者將來可能部分或全部賣出他們持有的亨氏公司股票,這個時候我們可能會乘機買入增加持股。伯克希爾公司和3G資本公司可以決定,在將來某個時點,如果對雙方都是有利的,我們將把自己持有的優先股轉換為普通股(按照轉換之時合適的股票估值水平)。

我們這個合伙團隊在2013年7月接管了亨氏公司,到目前為止,經營業績十分令人鼓舞。可是,亨氏公司的收益中能反映在我們伯克希爾公司2013年報上的部分很少,因為這次收購以及后來的重組發生一次性沖銷合計高達130億美元,亨氏公司2014年度給我們貢獻的盈利將會有大幅度增長。

加上亨氏公司,現在伯克希爾公司擁有8個半公司,如果獨立核算,都可以列入財富雜志世界五百強企業。將來我們只需要再收購其余491個半世界500強企業就夠了。

我們下屬的中美能源公司,以56億美元整體收購了內華達能源公司。內華達能源公司為內華達州88%的居民提供電力服務。這筆收購可以很好地融入我們現有的電力公用事業服務體系,并為我們在再生能源方面進行大型投資提供很多機會。內華達能源將來肯定不會是中美能源的最大一筆收購。

●中美能源公司是我們伯克希爾公司五虎上將之一,其他四家是BNSF、Iscar、Lubrizol和Marmon。我們這五大非保險公司,在2013年度的稅前利潤合計達到了108億美元,比2012年度,增長了7.58億美元,創出歷史新高。

這五家公司中,只有中美能源是伯克希爾公司在九年之前收購的,當時稅前利潤只有3.93億美元。后來我們收購了五家中的其他三家公司,全部是以現金支付。在收購第五家就是伯靈頓北方鐵路公司時,約70%是以現金支付,其余30%是以增發新股支付,這使得我們發行在外的股份增加了6.1%。在過去9年期間,這5家公司為伯克希爾公司創造了104億美元利潤,而與此同時我們的股份只稀釋了很小一部分。這樣就滿足了我們的目標:不是簡單地取得整體業績的增長,而是要取得每股業績的增長。

如果美國經濟在2014年度繼續轉好,我們可以預測,我們這五虎上將企業的業績將會繼續提升,稅前利潤可能會增加十億美元左右。

●我們下屬另外幾十家,在2013年度獲得了47億美元的稅前利潤了,比2012年度增加了8億美元。我們也期望他們在2014年度實現更大的利潤增長。

●伯克希爾公司的保險業務規模巨大,在2013年度再度實現了承保盈利,這使得我們連續實現承保利潤的年份累計達到了11年。2013年度伯克希爾公司的保險浮存金也繼續增長。保險浮存金,并不屬于我們,但是我們可以使用這筆資金進行投資,為公司創造利潤。在過去11年期間,我們的保險浮存金從410億美元增長到了770億美元。同樣是在過去十年期間,我們的承保利潤在稅前累計達到了220億美元,其中包括2013年度實現的30億美元的承保利潤。所有這些保險業務的輝煌業績都起源于我們在1967年以860萬美元收購了國民財險公司。

我們現在旗下擁有范圍廣泛種類很多的優秀保險公司。其中最著名的是GEICO保險公司,我們在1995年整個收購了這家汽車保險公司,在此之前我們很多年都一直持有其一部分股權。GEICO公司1996年在美國汽車保險公司中排名第七,現在2013年的排名超過了Allstate保險公司,上升到第二。GEICO公司取得如此驚人成長的原因非常簡單:價格更低,服務可靠。只要撥打電話,1-800-847-7536或者登錄網站Geico.com,看看你是不是也能也能縮減你的保險開支,就能給自己節省一大筆錢。省下來的錢一定要來購買伯克希爾公司旗下其他產品哦。

●在我和芒格尋找大象一樣的企業收購目標時,我們很多下屬子公司定期進行補強型收購,收購了很多小兔子一樣的企業。2013年,簽訂了25項這為補強型收購協議,估計總體收購金額為31億美元。這些收購交易規模從190萬美元到110億美元不等。

我和芒格鼓勵下屬公司進行這樣的收購交易。他們把這些資本運用于收購與我們現有業務十分適應的企業,而且收購過來的企業將由我們的下屬公司的專業經理人進行管理。他們做這些補強型收購,既不需要我和芒格兩人去做更多的工作,又能為各股東帶來更多的盈利。未來的年份里我們將會進行更多這樣的補強型收購交易。總體而言這些收購對公司而言是有意義的。

●2013年我們投資35億美元,做了兩筆屬于最確定無疑的補強型收購:Marmon公司和Iscar公司是兩家非常杰出的企業,我們過去收購了大部分股權,已經擁有了控制權,2013年我們又收購了其余的股權,從而100%持股。2008年我們收購大部分股權獲得了Marmon公司的控制權,2013年我們又收購了其余的股權,這讓我們獲得了這家公司百分之百的股權。2006年我們收購獲得了Iscar公司的控制權,Wertheimer家族保留了其余20%的股份,2013年他們選擇行使賣出期權,將其保留的股份全部出售給我們。

這些收購合并在一起,將會為我們現有的盈利能力增加3億美元的稅前利潤,同時給我們帶來8億美元的現金。會計準則要求我們,核算入賬的收購成本比我們實際支付的金額減少了18億美元,這樣的會計處理就減少了伯克希爾公司的賬面價值。(這筆費用用于“超過賬面價值的資本溢價”(capital in excess of par value);你得自己想明白這是什么意思。)這些會計準則和我在2012年度致股東的信中描述的那些會計準則同樣荒謬。正是這樣稀奇古怪的會計處理,馬上就讓我們伯克希爾公司內在價值超越賬面價值的金額增加了18億美元。

●我們下屬公司在廠房設備上的資本支出,在2013年度達到了創紀錄的110億美元,相當于折舊費用支出的兩倍。這筆資金中約89%投資于美國本土。盡管我們也在海外進行投資,但我們投資機會的主礦脈是在美國本土。

●大多數股票投資經理人發現,在2013年度想要戰勝標普500指數簡直是根本不可能完全的任務。但是我們的兩位投資經理人Todd Combs和Ted Weschler卻輕松戰勝了市場。他們兩個現在每人負責的投資組合規模超過70億美元。這是他們靠自己的業績賺來的機會。

我必須再一次坦白承認,我手下這兩位投資經理人的業績,都比我本人強。(芒格說我應該加上一句“強太多了”)。如果以后這樣的業績比較繼續讓我丟人現眼,那么我將毫無選擇,只能以后在閉口不談他們倆的業績。

Todd Combs和Ted Weschler在幾個和他們的投資組合管理行為無關的活動上,也為各位伯克希爾公司股東創造了很大的價值。他們的貢獻只是剛剛開始:他們兩個人血管里都流淌著伯克希爾的血液。

●把我們最近收購的亨氏公司計算在內,伯克希爾公司在2013年底雇用的員工總數達到了創紀錄的330745人,比去年增加了42,283人。我必須承認,增加的員工人數中,包括我們在奧馬哈的公司總部增加的一名員工。(不要為此感到恐慌:公司總部所有員工還可以寬寬松松坐在同一個樓層里辦公。)

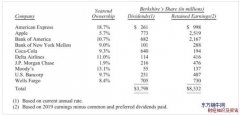

●伯克希爾公司前4大重倉股是:美國運通,可口可樂,IBM,富國銀行。2013年我們在這四家公司的持股比例,都有所增長。我們增持了富國銀行的股票,持股比例從2012年底的8.7%增長到了2013年度的9.2%,我們增持了IBM公司的股票,持股比例從2012年底的6.0%增長到了2013年度的6.3%。與此同時,可口可樂公司和美國運通回購股份也提高了我們的持股比例。我們在可口可樂公司的持股比例從8.9%增長到9.1%,我們在美國運通公司的持股比例從13.7%提高到14.2%。如果你覺得,持股比例提高千分之一根本不重要,那么請你進行下面的計算:對于這四家公司總體而言,我們伯克希爾公司的持股比例每增加千分之一,享有這四家公司的年度利潤相應會增加5000萬美元。

這四家公司擁有卓越出眾的業務,又有非常能干并且一切從股東利潤出發的經理人負責經營管理。在伯克希爾公司,我們更加偏愛擁有一家極其優秀的企業的部分股權,雖然達不到具有控制權但持股比例相當高的,這種部分持股優秀的企業遠遠勝過百分之百控股一家平庸企業;擁有世上最大的鉆石希望之星的一小部分所有權,勝過擁有一顆人造鉆石的百分之百所有權。

按照我們在2013年底的持股比例,我們享有這前四大重倉股公司2013年度利潤的合計金額高達44億美元。在我們報告給各位股東的利潤中,只包括我們收到的現金股利——2013年度約為14億美元。但是千萬不要搞錯,我們沒有報告給大家的來自于這四家公司的30億美元未分配利潤,和伯克希爾所報告的利潤相比,一塊錢未分配利潤和我們報告的一塊錢利潤相比,實際價值不差一分一毫。

這四家公司所保留的未分配利潤,經常用來回購他們自己公司的股份,這個舉動將會提高我們的持股比例,而相應增加我們享有這些公司未來盈利的比例,而且同時為這些企業抓住發展機會提供資金,后來的結果表明抓住這些機會對公司是有利的。所有這些讓我們預期,這四家公司的每股收益長期將會大幅增長。如果確實如此,伯克希爾公司收到的現金股利將會相應大幅增長,更加重要的,我們在這4只股票上的未實現投資收益也會相應大幅增長。(我們這前四大重倉股的未實現投資收益在2013年底已經累計達到了39億美元。)

大部分企業的收購目標只限于自己能夠經營管理的企業,而我們愿意在非控制型企業中進行大規模的被動投資,這讓我們在資本配置上具有很大的靈活性,相比之下,我們具有相當大的優勢。伍迪艾倫有句話,很好地說明了這一點:“雙性戀的優勢是,周末約會成功的概率提高了一倍,”同樣的道理,我們既喜歡直接經營企業,也喜歡被動投資,這讓我們無休無止噴涌而來的現金得到合理運用的機會,增加了一倍。

************

在2009年后期,在經濟大衰退的一片黑暗之中,我們達成協議收購伯靈頓北方鐵路公司,這是伯克希爾公司歷史上最大一筆收購。當時我把這筆交易形容為“對美國未來經濟發展前景的孤注一擲式賭博。”

這種大賭注對我們來說并不新奇:從巴菲特合伙公司在1965年收購獲得伯克希爾公司控制權以來,我們多次押上過這樣的大賭注。當然我們這樣做也有很好的理由。我和芒格總是認為,“賭”美國經濟越來越繁榮,這非常接近賭一件確定無疑肯定能實現的事情。

事實上,過去237年押注看衰美國的人有誰曾經得到過好處呢?把我們美國現在的情況和237年前的1776年的情況相比較,你會揉著自己的眼睛,驚奇地簡直不敢相信,美國的發展進步如此巨大。深深植入我們市場經濟的動力,將會繼續發揮它的神奇魔力。美國的好日子還在前面等著我們。

有這股順風在后面推動著我們,我和芒格希望,通過做好以下五個方面的工作,進一步提高伯克希爾公司的每股內在價值:(1)持續不斷地提高我們很多下屬公司的基本盈利能力;(2)通過補強型收購進一步提高他們的盈利;(3)從我們所投資持股的上市公司獲益;(4)在機會合適時以相當低于內在價值的折扣價格回購伯克希爾公司的股份;(5)偶爾進行大規模收購。在非常罕見的情況下,如果需要的話,我們也會發行伯克希爾公司的新股,以努力為各位股東實現價值最大化。

這些建筑構件都放置在一個巖石般堅固的基礎之上。從今往后100年,伯靈頓北方鐵路公司和中煤能源公司,將會繼續在美國經濟中扮演重要角色。保險公司仍將繼續伴隨企業和個人一起成長的不可或缺的重要伙伴,沒有一家公司比伯克希爾公司在保險業務上投入更多的人力和財力資源。

另外我們將總是保持超一流的財務實力,在業務經營上至少保持200億美元現金等價物,絕對不會承擔數量巨大的短期還款責任。正如我們以上所看到的這些優勢和其他優勢,我和芒格都和各位一樣非常看好伯克希爾公司的未來發展前景。各位股東委托我們來管理這樣一家優秀的公司,我們感到非常幸運。

內在價值

盡管我和芒格對內在價值談論過很多,但是我們并不能告訴你伯克希爾公司股票內在價值的準確數據(事實上我們也不知道其他任何一只股票的內在價值準確數據。)不過,在我們2010年的年報中我們提出了三個因素,其中一個定定性因素,兩個是定量因素,我們認為,這三個因素對與合理估計伯克希爾公司內在價值來說非常關鍵。我們把相關討論的內容完整復制在本年報109頁到111頁。

這里我們對其中兩個定量因素的數據進行更新:在2003年,很多小公司每股投資增長了13.6%,達到了129,253美元;我們來自于保險和投資之外其他業務的稅前營業利潤增長了12.8%,達到了每股9,116美元。

從1970年到2013年,我們的每股投資年復合增長率為19.3%,我們的非保險非投資業務稅前營業利潤年復合增長率為20.6%。同樣是在過去這43年,我們伯克希爾公司股票價格的年復合增長率非常非常接近于這兩個價值衡量指標。我和芒格很愿意看到我們的股價和內在價值能夠雙雙增長,但是我們將把絕大部分時間精力強烈專注于提高我們的營業利潤。

************

現在,讓我們開始檢視我們旗下四大板塊業務。由于各類業務之間資產負債表和利潤表的特點差異巨大,把它們混在一起就會妨礙分析。因此我們把它們分成四個獨立的企業,我和芒格就是這樣看待這些業務的(盡管把所有這些不同部門的信息放在同一個地方具有重要和持久的優勢)。我們的目標是,每個股東提供重要的信息,我們選擇信息披露的標準是,如果我們的位置你互換,你們是向股東匯報的企業經理人,我們是平時不參與企業經營的股東,那么我,我們想要看到什么信息。(但是別期望從我們這里得到任何投資的好主意!)

保險業務

“我們對保險公司進行投資的舉動表明,我們第一次邁出了重大一步,努力獲得一個更加多元化的盈利能力基礎。”

——1967年年報

我們首先來看保險行業,這是伯克希爾公司的核心業務,也是發展引擎,一直持續推動著我們公司的擴張,從我們1月6000的年報披露以來至今持續不停。

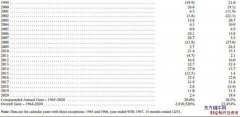

財險公司預先接受保險費,在事后支付索賠。在極端情況下,例如某些工人的事故引發的理賠,實際支付期限會延續長達幾十年。這種“先收錢后賠付”的模式讓財險公司能夠持有巨額的現金,我們稱其為“浮存金”,這些浮存金并不屬于我們,最終將會進入別人的口袋里。在持有期間保險公司可以用這些浮存金進行投資,為自己賺取投資收益。盡管從個體而言保單和理賠來來去去,但總體而言一家保險公司持有的浮存金的總額相對保費收入的總額的比例卻非常穩定。因此,隨著我們保險業務的增長,我們持有的浮存金也相應增長。我們過去增長的情況如何呢?請看下表:

年份 浮存金(單位:百萬美元)

1970 $39

1980 237

1990 1,632

2000 27,871

2010 65,832

2013 77,240

但是想要保險浮存金取得更多的成長,將會十分困難。有利的因素是,GEICO公司的浮存金幾乎可以肯定將會繼續增長。但是在Nationally Indemnity的再保險部門,我們有一些保險合同會流失掉,這些合同帶來的浮存金自然也會流失掉。如果我們未來某個時間確實出現了浮存金的下降,那它會是非常緩慢的下降——任何一個年份最多不會超過3%。我們簽訂的保險合同的特點是,絕對不會讓我們馬上急需賠付大量資金,金額遠遠大于我們現有的現金資源。(在這個方面財險公司和某些類型的壽險公司就重大的不同。)

如果我們的保費收入超過我們的費用支出和最終理賠損失之和,在財務報表上就會體現為承保利潤,再加上我們用保險浮存金進行投資所產生的投資收益。當我們賺取到了承保利潤時,我們就能夠享受到零成本使用資金的好處,比這更好的情況是,我們持有這些資金不但不用為此支付任何成本還能收取費用。

不幸的是,所有保險公司都希望能夠取得如此美妙的結果,因此導致了激烈的競爭,在絕大多數年份里競爭如此激烈,以至于財產及意外險行業整體而言出現了相當大的承保虧損。例如,StateFarm到目前為止是美國規模最大的保險公司,而且一直經營管理良好,但是截止到2012年在12年期間卻有9年發生承保虧損。(這家公司2013年的財務數據尚未公布。)動態競爭機制幾乎可以保證,盡管所有保險公司都享有保險浮存金帶來的投資收益,但是整個保險行業將會繼續延續令人難堪的歷史記錄,盈利水平相對其他行業低得多。

正如我們在第一部分所說的那樣,我們已經連續11年實現了承保利潤,在這11年期間我們賺取的稅前利潤累計為220億美元。展望未來,我相信我們會在大部分年份里能夠繼續實現承保利潤。做到這一點是我們所有保險公司的經理人每天工作最為關注的重點,他們都知道盡管保險浮存金是很有價值的,但是糟糕的承保業績會淹死保險公司。

那么,這些非常吸引人的保險浮存金會如何影響內在價值的估算?在計算伯克希爾公司的賬面價值時,我們的浮存金全部作為負債進行扣減,就像我們必須明天就償還而且再也不能重新借到同樣多的負債一樣對待。但是,用這種方式來看待浮存金是不正確的,相反應該把浮存金看作是一筆不斷滾動的資金。每天我們支付老的保險理賠,2013年我們支付了177美元給超過五百萬份保險理賠,這就減少了你。但是同樣可以確定的是我們每天都在簽訂新的保單,收取保費,增加我們的保險浮存金。如果浮存金既能夠是無成本的,又能夠是長期持續的,那么這筆負債的真正價值就遠遠低于會計報表上負債的賬面價值。

一個部分抵消了這筆過于高估的負債的因素是歸屬于我們保險企業的155億美元“商譽”資產,它們在財務報表上作為一項資產包含在賬面價值之中。實際上,這種會計商譽只是代表我們為我們的保險業務創造浮存金的高超能力所支付的價格。可是商譽的歷史成本和它的真實價值并沒有任何聯系。如果一家保險企業持續發生了巨額承保虧損,那么不管賬面記錄的商譽原始成本是多少,這些商譽資產都應該說是毫無價值。

幸運的是,伯克希爾旗下的保險公司并非如此。我和芒格相信,我們旗下保險企業的商譽的經濟價值,也就是我們愿意為購買創造同樣品質的浮存金所支付的價格,肯定遠遠超過其歷史入賬價值。我們的浮存金的巨大價值,是我們為什么相信伯克希爾公司的內在企業價值大幅超過其賬面價值的一個原因,而且是一個重大的原因。

************

而伯克希爾公司保險業務能夠卓越出眾,唯一的原因是我們擁有一些特別厲害的超級明星經理人,管理公司業務高度遵守紀律,這些保險公司具有強大的而且難以復制的業務模式。下面讓我來給你談談我們旗下幾家主要保險企業。

按照浮存金的規模排序,排名第一的是伯克希爾再保集團(the Berkshire Hathaway Reinsurance Group),由阿吉特(Ajit Jain)負責。阿吉特能夠為那些其它任何人沒有意愿或者沒有資本實力來承擔的風險提供保險。他對保險業務的經營管理融和了能力、速度、果斷、還有最最重要的就是頭腦,而他融和以上因素的方式在保險行業里獨一無二。但是他絕對不會把伯克希爾公司置于與我們擁有的資源不相匹配的過高風險之上。事實上,在回避風險上,我們遠遠要比大多數大型保險公司更加保守。例如,如果發生一些超級巨災而導致整個保險行業遭受高達2500億美元的損失——這相當于保險行業上歷史最大損失的三倍,而伯克希爾公司整體而言在這樣的年份不但不會發生虧損還可能有相當大的盈利,這是因為我們公司有多種多樣的盈利來源。我們將會繼續淹沒在現金的大海里,尋找如果巨災導致市場進入巨大震動而出現的大機會。所有其它主要大型保險公司和再保險公司都將會發生巨額虧損,有些保險公司甚至會面臨破產。

從1985年起步開始到2011年,阿吉特創造出了一個大型保險公司,擁有350億美元浮存金,還實現了的累計承保利潤,這是一個沒有其他任何一家保險公司的CEO可以相媲美的成就。他因此而為伯克希爾公司增加了數十億美元的價值。阿吉特的大腦簡直是一個創意工廠,總是尋找新的業務產品線,增加到他現在已經種類繁多的保險業務之中。

2013年7月刊,阿吉特組建了伯克希爾特殊保險公司(Berkshire Hathaway Specialty Insurance(“BHSI”)),試探性邁出了第一步。這次嘗試,把我們帶入了商業保險業務,全美國的主要保險經紀人接受和公司風險經理人馬上接受了我們。這些專業人士認識到,沒有其他任何一家保險公司的財務實力能夠比得上伯克希爾公司,這樣能夠保證,即使是他們很多年以后提出的合法索賠,我們也會迅速并且完整的支付賠款。

BHSI由Peter Eastwood領導,他是一位很有經驗的承保人,在保險行業普遍受到新區。彼得已經組建了一個令人吃驚的團隊,為很多世界500強大企業承保過大量的業務,也為很多規模較小的企業承保過很多業務。BHSI將會成為伯克希爾公司的重要資產,在未來幾年創造數十億元的保費收入。各位股東在今年的股東大會上看到彼得,一定要給他來一個伯克希爾式的招呼。

************

我們旗下還有另外一家實力強大的保險公司就是通用再保(General Re),由泰德•蒙特羅斯(Tad Montross)負責管理。

從根本上講,一家穩健的保險公司在業務運營上需要堅持四大鐵律:第一,了解所有可能會導致理賠損失的風險暴露;第二,保守評估任何風險暴露實際導致損失的概率以及如果導致損失要賠付的成本支出是多少。(3)合理制定收取的保費收入水平,以保證扣除預期賠付損失成本和運營費用支出之后平均而言還能產生一定的盈利。(4)如果不能收取適當的保費收入寧愿選擇放棄離場。

許多保險公司可以通過前三條鐵律的考驗,但在第四關遭受失敗。當其它競爭對手非常急切承保不合適的保單時,他們明明知道不應該做,可就是無法轉身離開。有句老話說:“其他人都在這么干,所以我們也必須這么干”,這句話解釋了任何一個行業出現問題的根源,但是對于保險行業來說最為貼切。

泰德一直嚴格遵守全部四條保險鐵律,這也反映在他的經營業績上。在他的領導下,通用再保持有的巨額浮存金成本比無成本還要低。我們希望未來他能夠繼續保持這樣的平均水平。我們特別是對通用再保的國際人壽再保險業務充滿熱情期待,從1998年我們收購這家公司以來,這項業務持續保持增長并且持續保持盈利。

大家都還記得,就在我們收購通用再保不久,這家公司就陷入了一堆問題,引發很多評論人士包括我在內都認為我這次收購犯了一個巨大錯誤。這種日子已經一去不復返了。通用再保險現在是一顆寶石。

最后要談的保險公司是GEICO,63年前20歲的我投資這家保險公司,從此開始領悟真正的投資之道。GEICO公司現在由托尼•奈斯利(Tony Nicely)負責管理,他18歲加入公司,到2013年已經為公司服務了整整52年。1993年托尼成為一個公司的CEO,從此這家公司一直在高高的飛翔。

1951年我第一次了解這個公司的時候,我給驚呆了,這家公司享有巨大的成本有優勢,相對而言保險行業的巨頭們都背負著沉重的成本支出負擔。GEICO公司經營上的高效率,一直持續保持到今天,是公司最重要的資產。沒有人喜歡購買汽車保險,但是幾乎每個人都喜歡開車。對于大多數家庭來說,必須給汽車上的保險,是一筆重要的開支,能夠節省保險費對于他們來說很有意義。只有一家低成本的保險公司才能做到這一點。

GEICO公司之所以能夠一年接一年的吞食市場份額,成本優勢是最重要的一個因素。GEICO公司的低成本優勢創造了一個護城河,而且是一個人,可以持續保持很久的護城河,讓競爭對手無法跨越。與此同時,我們的吉祥物小蜥蜴繼續告訴美國人,GEICO保險公司如何能夠幫助他們節省一大筆錢。由于我們最近進一步降低運營成本,他講的故事能夠變得更加令人信服。

1995年我們只有給客戶公司一半的股權,在1995年我們又收購了另外一半股權,我們支付的收購價格超過我們收購得到的凈有形資產14億美元,這就在我們賬上形成了一筆“商譽”,而且將永久不變的保留在我們賬上。隨著GEICO公司業務的增長,這家公司真正的經濟商譽也在不斷的增長。我相信,公司的經濟商譽價值現在接近200億美元。

************

除了以上所說的三家大型保險公司以外,我們旗下還有一群規模較小的保險公司,其中大多數是在保險世界中一些奇異的角落里做著自己的業務。總體而言,他們持續實現承保利潤。此外,正如下面的表格所示,它們還為我們提供了規模相當大的浮存金。我和芒格把這些保險公司及其經理人們視若珍寶。

保險公司 承保利潤 年底浮存金

(單位:百萬美元) (單位:百萬美元)

2013 2012 2013 2012

BHReinsurance $1,294 $ 304 $37,231 $34,821

GeneralRe 283 355 20,013 20,128

GEICO 1,127 680 12,566 11,578

OtherPrimary 385 286 7,430 6,598

$3,089 $1,625 $77,240 $73,125

************

簡單地說,保險賣的是承諾。客戶現在支付現金給保險公司,而保險公司承諾,將來如果某一個事件發生的話,就支付現金給客戶。

有時過了好幾十年這種程度,不會進行檢驗。(想一下那些自己二十多歲時購買的人壽保險。)因此,保險公司支付賠款的能力和意愿非常重要,尤其是當付款的時間來臨之時經濟情況普遍變得一團糟的時候。

伯克希爾公司的承諾無人可比,全球規模最大經驗最豐富的保險公司的行動已經證實了這一點,其中一些保險公司想把他們自己從特別巨大,而且期限特別長的賠付義務中,解脫出來,尤其適合那些和石棉傷害相關的索賠。也就是說這些保險公司想把他們的保險責任“分保”給一家再保險公司。可是如果選擇了錯誤的再保險人,過了一段時間證明這家再保險人,在財務上嚴重受困,或者是一家糟糕的行動者,那么承保責任將會重新回到原保險自己懷里讓其深陷危險之中。

幾乎沒有例外的是,全球最大的保險公司,都向伯克希爾公司尋求幫助,事實上,在有史以來最大的一筆再保險交易中,勞埃德保險公司在2007年,轉讓給我們他們在1993年之前簽訂的保單所產生的幾千個已知的保險索賠,以及未來時間肯定會產生的現在未知的但是肯定數量巨大的保險索賠。(是的,我們將接受今后幾十年里為在1993年之前發生的事件進行的保險索賠。)

和勞埃德保險公司的交易導致伯克希爾公司最終賠付的金額,現在并不清楚。但是可以確定的是,伯克希爾將會支付所有真實的索賠,按照我們的保單賠款上限是150億美元。勞埃德保險公司和伯克希爾公司簽訂了這個協議,有一種非常舒服的感覺,其他任何一家保險公司的承諾,都不會給他們這種感覺。現在負責勞埃德理賠的CEO說的最好:“勞埃德原來的保險人希望能夠舒舒服服的睡覺,我們想我們已經給他們購買了全世界最好的床墊。”

************

伯克希爾公司擁有各種偉大的經理人,最強大的財務實力,多種多樣的擁有寬廣護城河的業務模式,從而成為保險世界競爭優勢獨一無二的一家保險公司。這種綜合性競爭優勢,對于伯克希爾股東來說是一筆價值巨大的資產,隨著時間的推移,這筆資產將會變的更有價值。

政府監管的資本密集型業務

“盡管在公用事業行業有很多監管上的限制性規定,但是還有可能的是,我們將會進一步追加更多投資。如果我們這樣做的話,所涉及到的金額將會是巨大的。”

——1991年年報

我們擁有兩家規模非常龐大的企業,BNSF(伯靈頓北方圣塔菲鐵路公司)和中美能源(MidAmerican Energy),他們具有一些非常重要的共同特點,使得他們我們旗下其他眾多企業完全不同。因此,我們在這封信里把他們單獨列為一個板塊,而且在我們GAAP財務報表中也把他們兩家的合并財務數據單獨列報。

這兩家公司的一個共同關鍵特點是,他們要投入規模巨大的資金,建設生命周期很長且受到政府管制的資產,其中部分資金來自于巨額長期債務融資,這些債務并非由伯克希爾公司擔保。這兩家公司并不需要我們伯克希爾公司的信用擔保,因為它們具有強大的盈利能力,使得它們即使是在特別糟糕的商業環境下,也能夠完全滿足支付利息的資金需求。在2013年BNSF的利息保障系數高達9.6倍。(我們對利息保障倍數的定義是稅前利潤/利息費用,而不是EBITDA(息稅前利潤)/利息費用,我們認為后面這個指標雖然普遍運用,但是嚴重的缺陷。)

同時,在中美能源公司,兩個因素確保了這家公司在所有環境下都具有完全償付債務的能力:第一個因素是所有公用事業公司來說都是相同的,就是具有可以抵抗經濟衰退的穩定盈利,這是由于這些公用事業公司獨家提供必需性服務。第二個因素是很少有其他公用事業公司可以享有的,就說我們擁有非常多種多樣各不相同的盈利來源,使得我們能夠避免受到任何單獨一家監管機構的管制而遭受嚴重打擊。現在,加上我們最近收購的內華達州能源,中煤能源的盈利基礎已經變得更加廣泛,這種特別的優勢,再加上擁有伯克希爾公司這個企業所有人,使得中美能源以及其下屬的公共事業子公司可以顯著降低他們的負債成本,這種優勢讓我們也讓我們的客戶從中受益。

每天,我們這兩家下屬公司都在不斷驅動美國經濟增長:

●BNSF承擔了美國城際貨運總量的15%(以噸公里計算),城際貨運總量包括卡車運輸、鐵路運輸、水運、空運和管理運輸。實際上,BNSF承擔的貨物運輸噸公里總數高于所有其它運輸公司,如果說鐵路是我們經濟的血液循環系統。而BNSF公司的鐵路就是最重要的大動脈。2013年BNSF排名第一的地位得到進一步的增強。

BNSF和所有鐵路公司一樣,還以一種極其節約能源和環境友好的方式來運輸貨物,它用火車把一噸貨物運輸500英里只需耗用1加侖柴油。而用卡車完成同樣的運輸工作所耗用的柴油是火車的4倍。

●中美洲能源旗下的電力公司為美國10個州受到監管的零售客戶提供服務。沒有一家公用事業公司比中美洲服務的州數更多。另外,我們在再生能源發電上是領導者:9年前我們從零開始,到2012年我們已經發展到占有全美風力發電量的7%,將來我們的占比會更大。我們在全美太陽能發電量中占的比例占的比例更高,盡管我們的大部分太陽能發電項目還在建設之中。

中美能源之所以能夠做出這些投資,是因為它保留了所有的利潤不做分配。這里有一個極少有人知道的事實:2013年中煤能源保留未分配的利潤金額,到現在為止,超過其他任何一家電力公司。我們和我們的監管機構認為這一點是一項重要的優勢,而且,幾乎可以肯定的是,從今以后未來5年10年20年都會,我們都會繼續保持這個優勢。

當我們現在的建設項目完工之后,中美能源的再生能源投資組合累計支出將會達到150億美元。我們愿意做出如此巨額的投資,只要它們能夠保證帶來合理的回報,而且在這一方面我們對未來的監管也給予了極大的信任。

我們的信心證明是合理的,一方面是根據我們過去的經驗,另一方面是我們認識到,這個社會將會永遠需要對運輸和能源進行了巨大的投資。政府對待資本提供者多方式,要確保資金能夠持續不斷的流入那些至關重要的項目,這樣做符合政府自身的利益,與此同時,開展我們業務經營的方式,要能夠贏得我們的監管層以及他們所代表的民眾認可,這樣做也符合我們自身的利益。

2013年,一次對于52家控股公司以及其下屬251電力公司的客戶滿意度調查,實實在在證明了我們為承擔這種責任而做出的奉獻。我們的中美能源集團排名第一,問卷回答者中給我們“非常滿意”評分的占95.3%,給我們“不滿意”評分的一個客戶也沒有。順便說一下而已,這次調查中評分墊底的公司得到的客戶“不滿意”評分比例占30.5%,十分令人失望。

我們下屬的所有的三家公司,在被中煤能源收購之前,在這種問卷調查中的評分排名要低很多。我們獲得的這種特別高的客戶滿意度在我們進行擴張的過程中,因為重要,我們希望我們進入的那些州的監管層很高興看到我們進入,因為他們知道,我們將會是非常負責任的運營商。

在預測客戶的需求方面,我們的鐵路公司的朋友非常勤勉盡責。不管你曾經聽到過什么關于美國基礎設施破爛不堪的說法,但是BNSF和鐵路絕對不是如此。美國的鐵路系統目前正處于歷史上最好的情況,這是鐵路行業巨額投資形成的結果。盡管如此我們并沒有躺在功勞簿上睡大覺:BNSF2013年在鐵路上投資支出40億美元,是其折舊費用的2倍,這在創造了一家鐵路公司單獨一年投資總額歷史記錄。2014年,我們的投資支出還會明顯增長。就像諾亞,他提前預計到穩定可靠的交通運輸需求而制造了方舟,我們也知道提前做好計劃是我們的工作。

BNSF的Matt Rose,中美洲能源的Greg Abel,是這兩家資本密集型企業的領導人。他們三個都是非常杰出的經理人,我非常感謝他們,各位股東也應該感謝他們。

下面是他們管理的這兩家公司的主要業務數據。

MidAmerican (持股89.8%) (百萬美元)

2013 2012 2011

U.K. utilities $ 362 $ 429 $ 469

Iowa utility 230 236 279

Western utilities 982 737 771

Pipelines 385 383 388

HomeServices 139 82 39

其它(凈) 4 91 36

息稅前營業利潤 2,102 1,958 1,982

利息 296 314 336

所得稅 170 172 315

凈利潤 $ 1,636

各位伯克希爾•哈撒韋公司股東:

伯克希爾公司凈資產在2013年度增長了342億美元。這是在沖減了18億當期損益之后的增長數據——這筆沖減是由于我們收購Marmon和Iscar公司的少數股東權益而產生的,實際在經濟上是毫無意義的,后面我將會進行解釋。沖減掉這些當期損益之后,我們公司的A股和B股(相當于A股的1/1500)的每股凈資產在2012年都增長了18.2%。過去49年期間(也就是說從現在的管理層接管公司開始至今),每股凈資產從19美元增長到了134,973美元,每年復合增長率為19.7%。

(這份年報中所說的每股數據均指A股。B股每股數據是A股每股數據的1/1500。)

在這封信封面那頁上,我們展示了我們的長期業績衡量標準:伯克希爾每股凈值年度增幅與標普500指數年度增幅的對比。當然真正重要的是每股內在價值。可是內在價值是一個主觀估計的數據,而賬面價值作為一個粗略的追蹤指標是十分有用的。(關于內在價值更詳細的討論,詳見年報中“與股東相關的企業基本原則”,在年報103頁到108頁。我們強烈要求所有新股東和潛在股東仔細閱讀這一部分內容。)

正如我長期以來一直告訴大家的那樣,伯克希爾的內在價值遠遠超過其賬面價值。不僅如此,內在價值和賬面價值的差距最近幾年變得越來越大。這正是為什么我們在2012年決定授權公司回購股份的價格為賬面價值的120%是十分明智的。按照這個價格水平回購股份有利于繼續持股的股東,因為每股內在價值比賬面價值的120%還要高出一定的幅度。可是在2013年我們并沒有進行回購股票,因為股價并沒有降低到賬面凈值的120%以下。如果將來股價下降到賬面價值的120%以下。我們將會積極回購股票。

查理•芒格是伯克希爾公司的副董事長,也是我的合作搭檔,我和芒格相信,在市場下跌和溫和上升的年份,伯克希爾公司的賬面價值和內在價值都將持續戰勝標普500指數。但是在市場強勁上漲的年份,我們預期會跑輸市場,就像2013年度就是這樣。在我們接管伯克希爾公司以來過去這49個年度,我們有10個年度跑輸市場,我們跑輸市場的所有這10個年度里,除了1年之外,標普500指數漲幅都超過15%。

在從2007年底到2013年底這五年的股票市場循環期間,我們戰勝了標普500指數。在未來年份的股票市場循環期間,我們希望能夠再次戰勝標普500指數。如果我們沒能做到,就對不起公司付給我們的這份工資。畢竟你們只要持有一份指數基金,就可以確保得到和指數漲幅相同的業績。

年度回顧

在經營層面,幾乎可以說,我們去年做的所有事情結果都很好,在某些方面,可以說非常好。讓我們來看看:

●

而且,通過收購亨氏公司,我們創造了一種合伙收購模式,將來伯克希爾公司進行這樣大規模的收購時也許可以使用。我們和3G資本公司的投資者形成了合伙收購團隊。3G資本公司由我的朋友Jorge Paulo Lemann領導。他的天才能干的合作搭檔是亨氏公司新任CEO Bernardo Hees和董事長Alex Behring,這兩人負責管理公司業務運營。

伯克希爾公司是融資合伙人。作為這個角色,我們購買了亨氏公司80億美元優先股,息票年利率為9%,還附有其他條款如把優先股年收益率提高到12%左右。伯克希爾公司和亨氏公司分別購買了亨氏公司一半股份,各自支付42.5億美元。

盡管這是我們這次收購亨氏公司有些類似于一種私募股權投資交易,二者之間卻有一種重大的區別:伯克希爾公司所收購的股票一股也不打算賣出。相反,我們想要的買入更多股票,這種情況將來可能會發生:某些3G資本的投資者將來可能部分或全部賣出他們持有的亨氏公司股票,這個時候我們可能會乘機買入增加持股。伯克希爾公司和3G資本公司可以決定,在將來某個時點,如果對雙方都是有利的,我們將把自己持有的優先股轉換為普通股(按照轉換之時合適的股票估值水平)。

我們這個合伙團隊在2013年7月接管了亨氏公司,到目前為止,經營業績十分令人鼓舞。可是,亨氏公司的收益中能反映在我們伯克希爾公司2013年報上的部分很少,因為這次收購以及后來的重組發生一次性沖銷合計高達130億美元,亨氏公司2014年度給我們貢獻的盈利將會有大幅度增長。

加上亨氏公司,現在伯克希爾公司擁有8個半公司,如果獨立核算,都可以列入財富雜志世界五百強企業。將來我們只需要再收購其余491個半世界500強企業就夠了。

我們下屬的中美能源公司,以56億美元整體收購了內華達能源公司。內華達能源公司為內華達州88%的居民提供電力服務。這筆收購可以很好地融入我們現有的電力公用事業服務體系,并為我們在再生能源方面進行大型投資提供很多機會。內華達能源將來肯定不會是中美能源的最大一筆收購。

●

這五家公司中,只有中美能源是伯克希爾公司在九年之前收購的,當時稅前利潤只有3.93億美元。后來我們收購了五家中的其他三家公司,全部是以現金支付。在收購第五家就是伯靈頓北方鐵路公司時,約70%是以現金支付,其余30%是以增發新股支付,這使得我們發行在外的股份增加了6.1%。在過去9年期間,這5家公司為伯克希爾公司創造了104億美元利潤,而與此同時我們的股份只稀釋了很小一部分。這樣就滿足了我們的目標:不是簡單地取得整體業績的增長,而是要取得每股業績的增長。

如果美國經濟在2014年度繼續轉好,我們可以預測,我們這五虎上將企業的業績將會繼續提升,稅前利潤可能會增加十億美元左右。

●我們下屬另外幾十家,在2013年度獲得了47億美元的稅前利潤了,比2012年度增加了8億美元。我們也期望他們在2014年度實現更大的利潤增長。

●伯克希爾公司的保險業務規模巨大,在2013年度再度實現了承保盈利,這使得我們連續實現承保利潤的年份累計達到了11年。2013年度伯克希爾公司的保險浮存金也繼續增長。保險浮存金,并不屬于我們,但是我們可以使用這筆資金進行投資,為公司創造利潤。在過去11年期間,我們的保險浮存金從410億美元增長到了770億美元。同樣是在過去十年期間,我們的承保利潤在稅前累計達到了220億美元,其中包括2013年度實現的30億美元的承保利潤。所有這些保險業務的輝煌業績都起源于我們在1967年以860萬美元收購了國民財險公司。

我們現在旗下擁有范圍廣泛種類很多的優秀保險公司。其中最著名的是GEICO保險公司,我們在1995年整個收購了這家汽車保險公司,在此之前我們很多年都一直持有其一部分股權。GEICO公司1996年在美國汽車保險公司中排名第七,現在2013年的排名超過了Allstate保險公司,上升到第二。GEICO公司取得如此驚人成長的原因非常簡單:價格更低,服務可靠。只要撥打電話,1-800-847-7536或者登錄網站Geico.com,看看你是不是也能也能縮減你的保險開支,就能給自己節省一大筆錢。省下來的錢一定要來購買伯克希爾公司旗下其他產品哦。

●在我和芒格尋找大象一樣的企業收購目標時,我們很多下屬子公司定期進行補強型收購,收購了很多小兔子一樣的企業。2013年,簽訂了25項這為補強型收購協議,估計總體收購金額為31億美元。這些收購交易規模從190萬美元到110億美元不等。

我和芒格鼓勵下屬公司進行這樣的收購交易。他們把這些資本運用于收購與我們現有業務十分適應的企業,而且收購過來的企業將由我們的下屬公司的專業經理人進行管理。他們做這些補強型收購,既不需要我和芒格兩人去做更多的工作,又能為各股東帶來更多的盈利。未來的年份里我們將會進行更多這樣的補強型收購交易。總體而言這些收購對公司而言是有意義的。

●2013年我們投資35億美元,做了兩筆屬于最確定無疑的補強型收購:Marmon公司和Iscar公司是兩家非常杰出的企業,我們過去收購了大部分股權,已經擁有了控制權,2013年我們又收購了其余的股權,從而100%持股。2008年我們收購大部分股權獲得了Marmon公司的控制權,2013年我們又收購了其余的股權,這讓我們獲得了這家公司百分之百的股權。2006年我們收購獲得了Iscar公司的控制權,Wertheimer家族保留了其余20%的股份,2013年他們選擇行使賣出期權,將其保留的股份全部出售給我們。

這些收購合并在一起,將會為我們現有的盈利能力增加3億美元的稅前利潤,同時給我們帶來8億美元的現金。會計準則要求我們,核算入賬的收購成本比我們實際支付的金額減少了18億美元,這樣的會計處理就減少了伯克希爾公司的賬面價值。(這筆費用用于“超過賬面價值的資本溢價”(capital in excess of par value);你得自己想明白這是什么意思。)這些會計準則和我在2012年度致股東的信中描述的那些會計準則同樣荒謬。正是這樣稀奇古怪的會計處理,馬上就讓我們伯克希爾公司內在價值超越賬面價值的金額增加了18億美元。

●我們下屬公司在廠房設備上的資本支出,在2013年度達到了創紀錄的110億美元,相當于折舊費用支出的兩倍。這筆資金中約89%投資于美國本土。盡管我們也在海外進行投資,但我們投資機會的主礦脈是在美國本土。

●大多數股票投資經理人發現,在2013年度想要戰勝標普500指數簡直是根本不可能完全的任務。但是我們的兩位投資經理人Todd Combs和Ted Weschler卻輕松戰勝了市場。他們兩個現在每人負責的投資組合規模超過70億美元。這是他們靠自己的業績賺來的機會。

我必須再一次坦白承認,我手下這兩位投資經理人的業績,都比我本人強。(芒格說我應該加上一句“強太多了”)。如果以后這樣的業績比較繼續讓我丟人現眼,那么我將毫無選擇,只能以后在閉口不談他們倆的業績。

Todd Combs和Ted Weschler在幾個和他們的投資組合管理行為無關的活動上,也為各位伯克希爾公司股東創造了很大的價值。他們的貢獻只是剛剛開始:他們兩個人血管里都流淌著伯克希爾的血液。

●把我們最近收購的亨氏公司計算在內,伯克希爾公司在2013年底雇用的員工總數達到了創紀錄的330745人,比去年增加了42,283人。我必須承認,增加的員工人數中,包括我們在奧馬哈的公司總部增加的一名員工。(不要為此感到恐慌:公司總部所有員工還可以寬寬松松坐在同一個樓層里辦公。)

●伯克希爾公司前4大重倉股是:美國運通,可口可樂,IBM,富國銀行。2013年我們在這四家公司的持股比例,都有所增長。我們增持了富國銀行的股票,持股比例從2012年底的8.7%增長到了2013年度的9.2%,我們增持了IBM公司的股票,持股比例從2012年底的6.0%增長到了2013年度的6.3%。與此同時,可口可樂公司和美國運通回購股份也提高了我們的持股比例。我們在可口可樂公司的持股比例從8.9%增長到9.1%,我們在美國運通公司的持股比例從13.7%提高到14.2%。如果你覺得,持股比例提高千分之一根本不重要,那么請你進行下面的計算:對于這四家公司總體而言,我們伯克希爾公司的持股比例每增加千分之一,享有這四家公司的年度利潤相應會增加5000萬美元。

這四家公司擁有卓越出眾的業務,又有非常能干并且一切從股東利潤出發的經理人負責經營管理。在伯克希爾公司,我們更加偏愛擁有一家極其優秀的企業的部分股權,雖然達不到具有控制權但持股比例相當高的,這種部分持股優秀的企業遠遠勝過百分之百控股一家平庸企業;擁有世上最大的鉆石希望之星的一小部分所有權,勝過擁有一顆人造鉆石的百分之百所有權。

按照我們在2013年底的持股比例,我們享有這前四大重倉股公司2013年度利潤的合計金額高達44億美元。在我們報告給各位股東的利潤中,只包括我們收到的現金股利——2013年度約為14億美元。但是千萬不要搞錯,我們沒有報告給大家的來自于這四家公司的30億美元未分配利潤,和伯克希爾所報告的利潤相比,一塊錢未分配利潤和我們報告的一塊錢利潤相比,實際價值不差一分一毫。

這四家公司所保留的未分配利潤,經常用來回購他們自己公司的股份,這個舉動將會提高我們的持股比例,而相應增加我們享有這些公司未來盈利的比例,而且同時為這些企業抓住發展機會提供資金,后來的結果表明抓住這些機會對公司是有利的。所有這些讓我們預期,這四家公司的每股收益長期將會大幅增長。如果確實如此,伯克希爾公司收到的現金股利將會相應大幅增長,更加重要的,我們在這4只股票上的未實現投資收益也會相應大幅增長。(我們這前四大重倉股的未實現投資收益在2013年底已經累計達到了39億美元。)

大部分企業的收購目標只限于自己能夠經營管理的企業,而我們愿意在非控制型企業中進行大規模的被動投資,這讓我們在資本配置上具有很大的靈活性,相比之下,我們具有相當大的優勢。伍迪艾倫有句話,很好地說明了這一點:“雙性戀的優勢是,周末約會成功的概率提高了一倍,”同樣的道理,我們既喜歡直接經營企業,也喜歡被動投資,這讓我們無休無止噴涌而來的現金得到合理運用的機會,增加了一倍。

************

在2009年后期,在經濟大衰退的一片黑暗之中,我們達成協議收購伯靈頓北方鐵路公司,這是伯克希爾公司歷史上最大一筆收購。當時我把這筆交易形容為“對美國未來經濟發展前景的孤注一擲式賭博。”

這種大賭注對我們來說并不新奇:從巴菲特合伙公司在1965年收購獲得伯克希爾公司控制權以來,我們多次押上過這樣的大賭注。當然我們這樣做也有很好的理由。我和芒格總是認為,“賭”美國經濟越來越繁榮,這非常接近賭一件確定無疑肯定能實現的事情。

事實上,過去237年押注看衰美國的人有誰曾經得到過好處呢?把我們美國現在的情況和237年前的1776年的情況相比較,你會揉著自己的眼睛,驚奇地簡直不敢相信,美國的發展進步如此巨大。深深植入我們市場經濟的動力,將會繼續發揮它的神奇魔力。美國的好日子還在前面等著我們。

有這股順風在后面推動著我們,我和芒格希望,通過做好以下五個方面的工作,進一步提高伯克希爾公司的每股內在價值:(1)持續不斷地提高我們很多下屬公司的基本盈利能力;(2)通過補強型收購進一步提高他們的盈利;(3)從我們所投資持股的上市公司獲益;(4)在機會合適時以相當低于內在價值的折扣價格回購伯克希爾公司的股份;(5)偶爾進行大規模收購。在非常罕見的情況下,如果需要的話,我們也會發行伯克希爾公司的新股,以努力為各位股東實現價值最大化。

這些建筑構件都放置在一個巖石般堅固的基礎之上。從今往后100年,伯靈頓北方鐵路公司和中煤能源公司,將會繼續在美國經濟中扮演重要角色。保險公司仍將繼續伴隨企業和個人一起成長的不可或缺的重要伙伴,沒有一家公司比伯克希爾公司在保險業務上投入更多的人力和財力資源。

另外我們將總是保持超一流的財務實力,在業務經營上至少保持200億美元現金等價物,絕對不會承擔數量巨大的短期還款責任。正如我們以上所看到的這些優勢和其他優勢,我和芒格都和各位一樣非常看好伯克希爾公司的未來發展前景。各位股東委托我們來管理這樣一家優秀的公司,我們感到非常幸運。

內在價值

盡管我和芒格對內在價值談論過很多,但是我們并不能告訴你伯克希爾公司股票內在價值的準確數據(事實上我們也不知道其他任何一只股票的內在價值準確數據。)不過,在我們2010年的年報中我們提出了三個因素,其中一個定定性因素,兩個是定量因素,我們認為,這三個因素對與合理估計伯克希爾公司內在價值來說非常關鍵。我們把相關討論的內容完整復制在本年報109頁到111頁。

這里我們對其中兩個定量因素的數據進行更新:在2003年,很多小公司每股投資增長了13.6%,達到了129,253美元;我們來自于保險和投資之外其他業務的稅前營業利潤增長了12.8%,達到了每股9,116美元。

從1970年到2013年,我們的每股投資年復合增長率為19.3%,我們的非保險非投資業務稅前營業利潤年復合增長率為20.6%。同樣是在過去這43年,我們伯克希爾公司股票價格的年復合增長率非常非常接近于這兩個價值衡量指標。我和芒格很愿意看到我們的股價和內在價值能夠雙雙增長,但是我們將把絕大部分時間精力強烈專注于提高我們的營業利潤。

************

現在,讓我們開始檢視我們旗下四大板塊業務。由于各類業務之間資產負債表和利潤表的特點差異巨大,把它們混在一起就會妨礙分析。因此我們把它們分成四個獨立的企業,我和芒格就是這樣看待這些業務的(盡管把所有這些不同部門的信息放在同一個地方具有重要和持久的優勢)。我們的目標是,每個股東提供重要的信息,我們選擇信息披露的標準是,如果我們的位置你互換,你們是向股東匯報的企業經理人,我們是平時不參與企業經營的股東,那么我,我們想要看到什么信息。(但是別期望從我們這里得到任何投資的好主意!)

保險業務

“我們對保險公司進行投資的舉動表明,我們第一次邁出了重大一步,努力獲得一個更加多元化的盈利能力基礎。”

——1967年年報

我們首先來看保險行業,這是伯克希爾公司的核心業務,也是發展引擎,一直持續推動著我們公司的擴張,從我們1月6000的年報披露以來至今持續不停。

財險公司預先接受保險費,在事后支付索賠。在極端情況下,例如某些工人的事故引發的理賠,實際支付期限會延續長達幾十年。這種“先收錢后賠付”的模式讓財險公司能夠持有巨額的現金,我們稱其為“浮存金”,這些浮存金并不屬于我們,最終將會進入別人的口袋里。在持有期間保險公司可以用這些浮存金進行投資,為自己賺取投資收益。盡管從個體而言保單和理賠來來去去,但總體而言一家保險公司持有的浮存金的總額相對保費收入的總額的比例卻非常穩定。因此,隨著我們保險業務的增長,我們持有的浮存金也相應增長。我們過去增長的情況如何呢?請看下表:

年份

1970

1980

1990

2000

2010

2013

但是想要保險浮存金取得更多的成長,將會十分困難。有利的因素是,GEICO公司的浮存金幾乎可以肯定將會繼續增長。但是在Nationally Indemnity的再保險部門,我們有一些保險合同會流失掉,這些合同帶來的浮存金自然也會流失掉。如果我們未來某個時間確實出現了浮存金的下降,那它會是非常緩慢的下降——任何一個年份最多不會超過3%。我們簽訂的保險合同的特點是,絕對不會讓我們馬上急需賠付大量資金,金額遠遠大于我們現有的現金資源。(在這個方面財險公司和某些類型的壽險公司就重大的不同。)

如果我們的保費收入超過我們的費用支出和最終理賠損失之和,在財務報表上就會體現為承保利潤,再加上我們用保險浮存金進行投資所產生的投資收益。當我們賺取到了承保利潤時,我們就能夠享受到零成本使用資金的好處,比這更好的情況是,我們持有這些資金不但不用為此支付任何成本還能收取費用。

不幸的是,所有保險公司都希望能夠取得如此美妙的結果,因此導致了激烈的競爭,在絕大多數年份里競爭如此激烈,以至于財產及意外險行業整體而言出現了相當大的承保虧損。例如,StateFarm到目前為止是美國規模最大的保險公司,而且一直經營管理良好,但是截止到2012年在12年期間卻有9年發生承保虧損。(這家公司2013年的財務數據尚未公布。)動態競爭機制幾乎可以保證,盡管所有保險公司都享有保險浮存金帶來的投資收益,但是整個保險行業將會繼續延續令人難堪的歷史記錄,盈利水平相對其他行業低得多。

正如我們在第一部分所說的那樣,我們已經連續11年實現了承保利潤,在這11年期間我們賺取的稅前利潤累計為220億美元。展望未來,我相信我們會在大部分年份里能夠繼續實現承保利潤。做到這一點是我們所有保險公司的經理人每天工作最為關注的重點,他們都知道盡管保險浮存金是很有價值的,但是糟糕的承保業績會淹死保險公司。

那么,這些非常吸引人的保險浮存金會如何影響內在價值的估算?在計算伯克希爾公司的賬面價值時,我們的浮存金全部作為負債進行扣減,就像我們必須明天就償還而且再也不能重新借到同樣多的負債一樣對待。但是,用這種方式來看待浮存金是不正確的,相反應該把浮存金看作是一筆不斷滾動的資金。每天我們支付老的保險理賠,2013年我們支付了177美元給超過五百萬份保險理賠,這就減少了你。但是同樣可以確定的是我們每天都在簽訂新的保單,收取保費,增加我們的保險浮存金。如果浮存金既能夠是無成本的,又能夠是長期持續的,那么這筆負債的真正價值就遠遠低于會計報表上負債的賬面價值。

一個部分抵消了這筆過于高估的負債的因素是歸屬于我們保險企業的155億美元“商譽”資產,它們在財務報表上作為一項資產包含在賬面價值之中。實際上,這種會計商譽只是代表我們為我們的保險業務創造浮存金的高超能力所支付的價格。可是商譽的歷史成本和它的真實價值并沒有任何聯系。如果一家保險企業持續發生了巨額承保虧損,那么不管賬面記錄的商譽原始成本是多少,這些商譽資產都應該說是毫無價值。

幸運的是,伯克希爾旗下的保險公司并非如此。我和芒格相信,我們旗下保險企業的商譽的經濟價值,也就是我們愿意為購買創造同樣品質的浮存金所支付的價格,肯定遠遠超過其歷史入賬價值。我們的浮存金的巨大價值,是我們為什么相信伯克希爾公司的內在企業價值大幅超過其賬面價值的一個原因,而且是一個重大的原因。

************

而伯克希爾公司保險業務能夠卓越出眾,唯一的原因是我們擁有一些特別厲害的超級明星經理人,管理公司業務高度遵守紀律,這些保險公司具有強大的而且難以復制的業務模式。下面讓我來給你談談我們旗下幾家主要保險企業。

按照浮存金的規模排序,排名第一的是伯克希爾再保集團(the Berkshire Hathaway Reinsurance Group),由阿吉特(Ajit Jain)負責。阿吉特能夠為那些其它任何人沒有意愿或者沒有資本實力來承擔的風險提供保險。他對保險業務的經營管理融和了能力、速度、果斷、還有最最重要的就是頭腦,而他融和以上因素的方式在保險行業里獨一無二。但是他絕對不會把伯克希爾公司置于與我們擁有的資源不相匹配的過高風險之上。事實上,在回避風險上,我們遠遠要比大多數大型保險公司更加保守。例如,如果發生一些超級巨災而導致整個保險行業遭受高達2500億美元的損失——這相當于保險行業上歷史最大損失的三倍,而伯克希爾公司整體而言在這樣的年份不但不會發生虧損還可能有相當大的盈利,這是因為我們公司有多種多樣的盈利來源。我們將會繼續淹沒在現金的大海里,尋找如果巨災導致市場進入巨大震動而出現的大機會。所有其它主要大型保險公司和再保險公司都將會發生巨額虧損,有些保險公司甚至會面臨破產。

從1985年起步開始到2011年,阿吉特創造出了一個大型保險公司,擁有350億美元浮存金,還實現了的累計承保利潤,這是一個沒有其他任何一家保險公司的CEO可以相媲美的成就。他因此而為伯克希爾公司增加了數十億美元的價值。阿吉特的大腦簡直是一個創意工廠,總是尋找新的業務產品線,增加到他現在已經種類繁多的保險業務之中。

2013年7月刊,阿吉特組建了伯克希爾特殊保險公司(Berkshire Hathaway Specialty Insurance(“BHSI”)),試探性邁出了第一步。這次嘗試,把我們帶入了商業保險業務,全美國的主要保險經紀人接受和公司風險經理人馬上接受了我們。這些專業人士認識到,沒有其他任何一家保險公司的財務實力能夠比得上伯克希爾公司,這樣能夠保證,即使是他們很多年以后提出的合法索賠,我們也會迅速并且完整的支付賠款。

BHSI由Peter Eastwood領導,他是一位很有經驗的承保人,在保險行業普遍受到新區。彼得已經組建了一個令人吃驚的團隊,為很多世界500強大企業承保過大量的業務,也為很多規模較小的企業承保過很多業務。BHSI將會成為伯克希爾公司的重要資產,在未來幾年創造數十億元的保費收入。各位股東在今年的股東大會上看到彼得,一定要給他來一個伯克希爾式的招呼。

************

我們旗下還有另外一家實力強大的保險公司就是通用再保(General Re),由泰德•蒙特羅斯(Tad Montross)負責管理。

從根本上講,一家穩健的保險公司在業務運營上需要堅持四大鐵律:第一,了解所有可能會導致理賠損失的風險暴露;第二,保守評估任何風險暴露實際導致損失的概率以及如果導致損失要賠付的成本支出是多少。(3)合理制定收取的保費收入水平,以保證扣除預期賠付損失成本和運營費用支出之后平均而言還能產生一定的盈利。(4)如果不能收取適當的保費收入寧愿選擇放棄離場。

許多保險公司可以通過前三條鐵律的考驗,但在第四關遭受失敗。當其它競爭對手非常急切承保不合適的保單時,他們明明知道不應該做,可就是無法轉身離開。有句老話說:“其他人都在這么干,所以我們也必須這么干”,這句話解釋了任何一個行業出現問題的根源,但是對于保險行業來說最為貼切。

泰德一直嚴格遵守全部四條保險鐵律,這也反映在他的經營業績上。在他的領導下,通用再保持有的巨額浮存金成本比無成本還要低。我們希望未來他能夠繼續保持這樣的平均水平。我們特別是對通用再保的國際人壽再保險業務充滿熱情期待,從1998年我們收購這家公司以來,這項業務持續保持增長并且持續保持盈利。

大家都還記得,就在我們收購通用再保不久,這家公司就陷入了一堆問題,引發很多評論人士包括我在內都認為我這次收購犯了一個巨大錯誤。這種日子已經一去不復返了。通用再保險現在是一顆寶石。

最后要談的保險公司是GEICO,63年前20歲的我投資這家保險公司,從此開始領悟真正的投資之道。GEICO公司現在由托尼•奈斯利(Tony Nicely)負責管理,他18歲加入公司,到2013年已經為公司服務了整整52年。1993年托尼成為一個公司的CEO,從此這家公司一直在高高的飛翔。

1951年我第一次了解這個公司的時候,我給驚呆了,這家公司享有巨大的成本有優勢,相對而言保險行業的巨頭們都背負著沉重的成本支出負擔。GEICO公司經營上的高效率,一直持續保持到今天,是公司最重要的資產。沒有人喜歡購買汽車保險,但是幾乎每個人都喜歡開車。對于大多數家庭來說,必須給汽車上的保險,是一筆重要的開支,能夠節省保險費對于他們來說很有意義。只有一家低成本的保險公司才能做到這一點。

GEICO公司之所以能夠一年接一年的吞食市場份額,成本優勢是最重要的一個因素。GEICO公司的低成本優勢創造了一個護城河,而且是一個人,可以持續保持很久的護城河,讓競爭對手無法跨越。與此同時,我們的吉祥物小蜥蜴繼續告訴美國人,GEICO保險公司如何能夠幫助他們節省一大筆錢。由于我們最近進一步降低運營成本,他講的故事能夠變得更加令人信服。

1995年我們只有給客戶公司一半的股權,在1995年我們又收購了另外一半股權,我們支付的收購價格超過我們收購得到的凈有形資產14億美元,這就在我們賬上形成了一筆“商譽”,而且將永久不變的保留在我們賬上。隨著GEICO公司業務的增長,這家公司真正的經濟商譽也在不斷的增長。我相信,公司的經濟商譽價值現在接近200億美元。

************

除了以上所說的三家大型保險公司以外,我們旗下還有一群規模較小的保險公司,其中大多數是在保險世界中一些奇異的角落里做著自己的業務。總體而言,他們持續實現承保利潤。此外,正如下面的表格所示,它們還為我們提供了規模相當大的浮存金。我和芒格把這些保險公司及其經理人們視若珍寶。

保險公司

BHReinsurance

GeneralRe

GEICO

OtherPrimary

************

簡單地說,保險賣的是承諾。客戶現在支付現金給保險公司,而保險公司承諾,將來如果某一個事件發生的話,就支付現金給客戶。

有時過了好幾十年這種程度,不會進行檢驗。(想一下那些自己二十多歲時購買的人壽保險。)因此,保險公司支付賠款的能力和意愿非常重要,尤其是當付款的時間來臨之時經濟情況普遍變得一團糟的時候。

伯克希爾公司的承諾無人可比,全球規模最大經驗最豐富的保險公司的行動已經證實了這一點,其中一些保險公司想把他們自己從特別巨大,而且期限特別長的賠付義務中,解脫出來,尤其適合那些和石棉傷害相關的索賠。也就是說這些保險公司想把他們的保險責任“分保”給一家再保險公司。可是如果選擇了錯誤的再保險人,過了一段時間證明這家再保險人,在財務上嚴重受困,或者是一家糟糕的行動者,那么承保責任將會重新回到原保險自己懷里讓其深陷危險之中。

幾乎沒有例外的是,全球最大的保險公司,都向伯克希爾公司尋求幫助,事實上,在有史以來最大的一筆再保險交易中,勞埃德保險公司在2007年,轉讓給我們他們在1993年之前簽訂的保單所產生的幾千個已知的保險索賠,以及未來時間肯定會產生的現在未知的但是肯定數量巨大的保險索賠。(是的,我們將接受今后幾十年里為在1993年之前發生的事件進行的保險索賠。)

和勞埃德保險公司的交易導致伯克希爾公司最終賠付的金額,現在并不清楚。但是可以確定的是,伯克希爾將會支付所有真實的索賠,按照我們的保單賠款上限是150億美元。勞埃德保險公司和伯克希爾公司簽訂了這個協議,有一種非常舒服的感覺,其他任何一家保險公司的承諾,都不會給他們這種感覺。現在負責勞埃德理賠的CEO說的最好:“勞埃德原來的保險人希望能夠舒舒服服的睡覺,我們想我們已經給他們購買了全世界最好的床墊。”

************

伯克希爾公司擁有各種偉大的經理人,最強大的財務實力,多種多樣的擁有寬廣護城河的業務模式,從而成為保險世界競爭優勢獨一無二的一家保險公司。這種綜合性競爭優勢,對于伯克希爾股東來說是一筆價值巨大的資產,隨著時間的推移,這筆資產將會變的更有價值。

“盡管在公用事業行業有很多監管上的限制性規定,但是還有可能的是,我們將會進一步追加更多投資。如果我們這樣做的話,所涉及到的金額將會是巨大的。”

——1991年年報

我們擁有兩家規模非常龐大的企業,BNSF(伯靈頓北方圣塔菲鐵路公司)和中美能源(MidAmerican Energy),他們具有一些非常重要的共同特點,使得他們我們旗下其他眾多企業完全不同。因此,我們在這封信里把他們單獨列為一個板塊,而且在我們GAAP財務報表中也把他們兩家的合并財務數據單獨列報。

這兩家公司的一個共同關鍵特點是,他們要投入規模巨大的資金,建設生命周期很長且受到政府管制的資產,其中部分資金來自于巨額長期債務融資,這些債務并非由伯克希爾公司擔保。這兩家公司并不需要我們伯克希爾公司的信用擔保,因為它們具有強大的盈利能力,使得它們即使是在特別糟糕的商業環境下,也能夠完全滿足支付利息的資金需求。在2013年BNSF的利息保障系數高達9.6倍。(我們對利息保障倍數的定義是稅前利潤/利息費用,而不是EBITDA(息稅前利潤)/利息費用,我們認為后面這個指標雖然普遍運用,但是嚴重的缺陷。)

同時,在中美能源公司,兩個因素確保了這家公司在所有環境下都具有完全償付債務的能力:第一個因素是所有公用事業公司來說都是相同的,就是具有可以抵抗經濟衰退的穩定盈利,這是由于這些公用事業公司獨家提供必需性服務。第二個因素是很少有其他公用事業公司可以享有的,就說我們擁有非常多種多樣各不相同的盈利來源,使得我們能夠避免受到任何單獨一家監管機構的管制而遭受嚴重打擊。現在,加上我們最近收購的內華達州能源,中煤能源的盈利基礎已經變得更加廣泛,這種特別的優勢,再加上擁有伯克希爾公司這個企業所有人,使得中美能源以及其下屬的公共事業子公司可以顯著降低他們的負債成本,這種優勢讓我們也讓我們的客戶從中受益。

每天,我們這兩家下屬公司都在不斷驅動美國經濟增長:

●BNSF承擔了美國城際貨運總量的15%(以噸公里計算),城際貨運總量包括卡車運輸、鐵路運輸、水運、空運和管理運輸。實際上,BNSF承擔的貨物運輸噸公里總數高于所有其它運輸公司,如果說鐵路是我們經濟的血液循環系統。而BNSF公司的鐵路就是最重要的大動脈。2013年BNSF排名第一的地位得到進一步的增強。

BNSF和所有鐵路公司一樣,還以一種極其節約能源和環境友好的方式來運輸貨物,它用火車把一噸貨物運輸500英里只需耗用1加侖柴油。而用卡車完成同樣的運輸工作所耗用的柴油是火車的4倍。

●中美洲能源旗下的電力公司為美國10個州受到監管的零售客戶提供服務。沒有一家公用事業公司比中美洲服務的州數更多。另外,我們在再生能源發電上是領導者:9年前我們從零開始,到2012年我們已經發展到占有全美風力發電量的7%,將來我們的占比會更大。我們在全美太陽能發電量中占的比例占的比例更高,盡管我們的大部分太陽能發電項目還在建設之中。

中美能源之所以能夠做出這些投資,是因為它保留了所有的利潤不做分配。這里有一個極少有人知道的事實:2013年中煤能源保留未分配的利潤金額,到現在為止,超過其他任何一家電力公司。我們和我們的監管機構認為這一點是一項重要的優勢,而且,幾乎可以肯定的是,從今以后未來5年10年20年都會,我們都會繼續保持這個優勢。

當我們現在的建設項目完工之后,中美能源的再生能源投資組合累計支出將會達到150億美元。我們愿意做出如此巨額的投資,只要它們能夠保證帶來合理的回報,而且在這一方面我們對未來的監管也給予了極大的信任。

我們的信心證明是合理的,一方面是根據我們過去的經驗,另一方面是我們認識到,這個社會將會永遠需要對運輸和能源進行了巨大的投資。政府對待資本提供者多方式,要確保資金能夠持續不斷的流入那些至關重要的項目,這樣做符合政府自身的利益,與此同時,開展我們業務經營的方式,要能夠贏得我們的監管層以及他們所代表的民眾認可,這樣做也符合我們自身的利益。

2013年,一次對于52家控股公司以及其下屬251電力公司的客戶滿意度調查,實實在在證明了我們為承擔這種責任而做出的奉獻。我們的中美能源集團排名第一,問卷回答者中給我們“非常滿意”評分的占95.3%,給我們“不滿意”評分的一個客戶也沒有。順便說一下而已,這次調查中評分墊底的公司得到的客戶“不滿意”評分比例占30.5%,十分令人失望。

我們下屬的所有的三家公司,在被中煤能源收購之前,在這種問卷調查中的評分排名要低很多。我們獲得的這種特別高的客戶滿意度在我們進行擴張的過程中,因為重要,我們希望我們進入的那些州的監管層很高興看到我們進入,因為他們知道,我們將會是非常負責任的運營商。

在預測客戶的需求方面,我們的鐵路公司的朋友非常勤勉盡責。不管你曾經聽到過什么關于美國基礎設施破爛不堪的說法,但是BNSF和鐵路絕對不是如此。美國的鐵路系統目前正處于歷史上最好的情況,這是鐵路行業巨額投資形成的結果。盡管如此我們并沒有躺在功勞簿上睡大覺:BNSF2013年在鐵路上投資支出40億美元,是其折舊費用的2倍,這在創造了一家鐵路公司單獨一年投資總額歷史記錄。2014年,我們的投資支出還會明顯增長。就像諾亞,他提前預計到穩定可靠的交通運輸需求而制造了方舟,我們也知道提前做好計劃是我們的工作。

BNSF的Matt Rose,中美洲能源的Greg Abel,是這兩家資本密集型企業的領導人。他們三個都是非常杰出的經理人,我非常感謝他們,各位股東也應該感謝他們。

下面是他們管理的這兩家公司的主要業務數據。

MidAmerican (持股89.8%)

U.K. utilities

Iowa utility

Western utilities

Pipelines

HomeServices

其它(凈)

息稅前營業利潤

利息

所得稅

凈利潤