2010��ͷ����¹ɖ|���ţ���ُ�������D�F·��˾���B�d��

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2010

2010�꣬A�ɺ�B�ɵ�ÿ���~��rֵ�����L��13%��Ҳ�����f���ԏĬF(xi��n)�ι���ӽ��ֹ�˾֮�����^ȥ46���У�ÿ���~��rֵ��19��Ԫ���L��95,453��Ԫ�����(f��)�����L�ʞ�20.2% .

����2010������c(di��n)�ǹ�˾��ُ�˱������D�F·��˾��ԓ���ُ�����A(y��)�ڵ�Ҫ�á��F(xi��n)�ڱ����������@�l�F·����߲���ϣ�������f��˾��“����”ӯ��ˮƽ����ǰӯ�����������40%������ӯ����߳��^30%������ϣ�������f��˾���M(f��i)220�|��Ԫ�F(xi��n)������ُԓ�l�F·��ͨ�^ԓ����ُ���҂��Ĺɷ������6%�������҂��ܿ���a(b��)���ˬF(xi��n)��ԓ헽��Ľ�(j��ng)��(j��)Ч���C���dz��á�

������(d��ng)Ȼ������ϣ�������f��˾�ĸ����ã�������â�����ұ��ˣ����o����(zh��n)�_���x“һ���������”�ă�(n��i)�������ǣ����˹��㹫˾��(d��ng)ǰ��ӯ�����������˱��U��Ҋ���҂��ٶ�“һ���������”�����ھ��(z��i)�y����һ����̘I(y��)�h(hu��n)����2010����̘I(y��)�h(hu��n)��Ҫ�ã����s����2005���2006����̘I(y��)�h(hu��n)���������@Щ���O(sh��)�Լ�����“Ͷ�Y”�¹�(ji��)��������һЩ�������O(sh��)�����˹�Ӌ��˾Ŀǰ�������Y�a(ch��n)��������ǰӯ��������170�|��Ԫ������ӯ��������120�|��Ԫ���������Y���p�档��������ÿ�춼�ڿ��]�������(qi��ng)��˾��ӯ��������

�����������Ҷ���BNSF��ǰ���֘��^�đB(t��i)�ȣ�����c����Ҫ�ĸ������֣���܇�\(y��n)ݔ��ȣ��F·Ҳ���ھ�ijɱ��ͭh(hu��n)����(y��u)�ݡ�

����2010�꣬�ڴ�Ҷ�������������(j��ng)��(j��)����r�£��҂��IJ���ϣ�������f��˾��˾�@ʾ�ˌ��Y��Ͷ�Y�ğ��飬���M(f��i)��60�|��Ԫ�M(j��n)�в��Ӯa(ch��n)���O(sh��)��Ͷ�Y������90%����54�|��Ԫ����Ͷ�Y����������(n��i)����(d��ng)Ȼ����˾�ĘI(y��)��(w��)�ڌ��팢���U(ku��)�������ǣ��^�����(sh��)Ͷ�Y߀��λ����������(n��i)����2011�꣬�҂����Y��֧������(chu��ng)���µ�ӛ䛣�80�|��Ԫ���c2010����ȣ������ӵ�20�|��Ԫ��ȫ��Ͷ�Y����������(n��i)��

�����Y����������C(j��)�������������ڴ����ęC(j��)���������uՓ�T��(j��ng)���ἰ“great uncertainty”�����ǣ��ؑ����������磬�c1941��12��6�գ�1987��10��18�պ�2001��9��10����ȣ��oՓ�������ƽ�o��δ�����Ǵ��ڲ��_���ԡ�

������Ҫ�F(xi��n)��(sh��)�����V�㡣���ҵ�����һ���У����ͺ͌W(xu��)�߿��ڞ����������R�Ŀ֑ֆ��}��ʹ��������Ȼ�����c�ҳ���֮�r��ȣ�����������ˮƽ�����6�����@�҂��е����@Ӡ������ĩ�յ��Z�Լ҂�������һ������Ҫ�����أ��@Ҳ��һ���_�������أ���ĝ�����ȡ֮���M��֮���ߵģ��Á�ጷ��@�N���ܵ������ƶ����������Ч��

���I(y��)��

�������������J(r��n)����Щ���О�������ؔ�ߑ�(y��ng)ԓ���乤����ʼ�ʹ_���I(y��)��Ŀ��(bi��o)�����ȱ���I(y��)����(bi��o)��(zh��n)������ӌ����̲��Է⣬��˼�M(j��n)ȡ��

�������Բ���ϣ�������f��˾���v���ںܾ�֮ǰ���҂����V�ゃ�҂��Ĺ���������ÿ�Ƀ�(n��i)�ڃrֵ���������ٶȳ��^��(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�������ٶȡ�����Щ��ݣ��҂���(sh��)�F(xi��n)�˘I(y��)��Ŀ��(bi��o)��������Щ��ݣ��҂��t����ژI(y��)��Ŀ��(bi��o)�����ǣ�����S���r�g����ʧ���҂��o����(sh��)�F(xi��n)�I(y��)��Ŀ��(bi��o)������Ͷ�Y�߁��v���҂���µµ�o�飬Ͷ�Y�߱���ͨ�^Ͷ�Yָ��(sh��)������Ҳ�����_(d��)����ͬ�ĽY(ji��)���������Y(ji��)�����á�

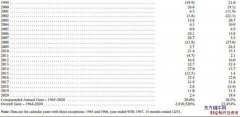

���������ゃ�܉��˽��҂����L�ژI(y��)�����҂���ӭ��퓹�������Ȕ�(sh��)��(j��)��ÿ5���һ�ڣ�������42�ڡ�ÿһ�ڶ���һ����Ȥ�Ĺ��¡����^�������҂���õ���ݽY(ji��)����20���o(j��)80�����Ȼ����������17�����Ј����S���r�ڡ�����ϣ�������f��˾�ڴ����g�Ľ^������������ǰé�ģ��M���҂��ă�(y��u)�������sС��

����1999��֮���Ј����ԣ���ˣ����ǂ��r���𣬲���ϣ�������f��˾����(sh��)�F(xi��n)�����ژ�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)�ĝM��������ֻ�������Ľ^�����档

����չ��δ�����҂�ϣ������ϣ�������f��˾����(sh��)�F(xi��n)���������܉�Ș�(bi��o)��(zh��n)�ՠ�500ָ��(sh��)ƽ���ߎׂ��c(di��n)���M���@�h(yu��n)��һ���_�������顣����҂��_(d��)�����@��Ŀ��(bi��o)���҂������Կ϶�����ϣ�������f��˾�܉�����Ʊ�Ј�������ݫ@���^�õ������Y(ji��)�������ڹ�Ʊ�Ј���ͦ����������^�ٵēpʧ��

��(n��i)�ڃrֵ——���������

�����M���҂��o����(zh��n)�_Ӌ�㲮��ϣ�������f��˾�ă�(n��i)�ڃrֵ�����ǣ������������P(gu��n)�I�c(di��n)���҂����Ժ������еăɂ������������ڌ�����ϣ�������f��˾�ărֵ�M(j��n)�й����ĕr���e��ه�@Щ������

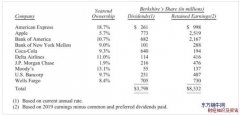

������(n��i)�ڃrֵ�ĵ�һ���ɷ����҂���Ͷ�Y��������Ʊ����ȯ�ͬF(xi��n)��ȃr���ĩ���@ЩͶ�Y���Ј��rֵ��1,580�|��Ԫ��

�������U������ڱ��U�I(y��)��(w��)�У��҂����R�r���еIJ������҂���؛�ţ����U�������҂���Ͷ�Y�ṩ��660�|��Ԫ���Y��ֻҪ�҂������N�ı��U�_(d��)����ӯ̝ƽ���c(di��n)���@�N“����”�������ɵģ�Ҳ�����f���҂���ȡ�ı��M(f��i)�����҂����l(f��)���ēpʧ�ͳɱ�����(d��ng)Ȼ�����U���N�Y(ji��)����ӯ����̝�p֮�g׃����ˡ�Ȼ�����v�^����ϣ�������f��˾�������vʷ���҂�һֱ��ӯ�����ơ��ڌ������ұ���Ҳϣ���҂��܉�ƽ���܉�?q��)��F(xi��n)ӯ̝ƽ����ߌ�(sh��)�F(xi��n)ӯ��������_(d��)�����@һ�c(di��n)���҂�������Ͷ�Y���ɱ��U�����ͱ����������Y��Ͷ�Y�Ϳ���ҕ�鲮��ϣ�������f��˾�ɖ|����һ헃rֵҪ�ء�

��������ϣ�������f��˾��(n��i)�ڃrֵ�ĵڶ����M�ɲ����ǁ�����Ͷ�Y�ͱ��U���N֮���������Դ�����档�@Щ��������ڱ��U��˾֮�������68�ҹ�˾���ڲ���ϣ�������f��˾��������Щ���g���҂��������M(j��n)��Ͷ�Y��Ȼ�������^ȥ20���g���҂���u��(qi��ng)�{(di��o)�_�l(f��)�����ڷDZ��U�I(y��)��(w��)�����档�҂����^�m(x��)��ˡ�

��������ϣ�������f��˾�DZ��U�I(y��)��(w��)ÿ�ɶ�ǰӯ��40���ԁ��ď�(f��)�����������L�ʞ�21.0%������ϣ�������f��˾�Ĺ�Ʊ�r��ͬ�������L�ʞ�22.1%���S���r�g����ʧ����͕��l(f��)�F(xi��n)��˾�Ĺ�Ʊ�r��׃���c����ϣ�������f��˾��Ͷ�Y������׃�Ӵ���һ�¡��Ј��r��̓�(n��i)�ڃrֵ��·����(j��ng)����ͬ���еĕr���Ǖr�����L������K���������R��

������������ϣ���҂��DZ��U�I(y��)��(w��)��ÿ��ӯ���܉��^�m(x��)�������˝M������L�����ǣ����ڔ�(sh��)��׃�ø��������@헹�����Խ��Խ���y���҂����Hϣ����(d��ng)ǰ�I(y��)��(w��)�I(y��)�����ã�߀ϣ��������Ҫ��ُ�Ŀ�ĘI(y��)�����á��҂����b���l(f��)���C��ˎ�ѽ�(j��ng)���ţ��ۄӰ�C(j��)����ָ�l(f��)�W�W��

�����҂����߂��һЩ��Ҫ��(y��u)�ݲ��ֵ������҂�������Ҏ(gu��)ģ�����ȣ��҂���һȺ�I(y��)��(w��)����Ľ�(j��ng)���������������ĘI(y��)��(w��)�\(y��n)�I�Լ�����ϣ�������f��˾���\�o�ȡ��҂����S����ϯ��(zh��)�йٶ��Ǫ�(d��)���ĸ�ԣ�A�ӣ��������ϲ�g�����ܹ�������������Ը�ģ�����Ψ���LjD�����ڟo���܉��������ṩһ����������������µĹ���������������������ܵ��T����x�_��˾��

��������ϣ�������f��˾����ϯ��(zh��)�йق��߂��N��ʽ����Щ�ǹ��̹����Tʿ�������Ąt�Ǵ�W(xu��)�ޘI(y��)����Щ��ϯ��(zh��)�й��M(j��n)���A(y��)�㣬ѭҎ(gu��)���أ�������ϯ��(zh��)�йلt������ʯ�^�^�ӡ��҂��ĈF(tu��n)꠪q��һ֧����࣬������������T�ē����L(f��ng)�������ͥ���҂�����Ҫ������������׃��

�����҂��ĵڶ������c(di��n)�P(gu��n)ϵ���҂��I(y��)��(w��)����ķ��䡣�ڝM��I(y��)��(w��)��Ҫ֮���д�����ʣ��F(xi��n)�𡣽^�����(sh��)��˾��ʣ��F(xi��n)��Ͷ�Y�����������ĘI(y��)��(w��)�I(l��ng)��ᘌ��ٔ�(sh��)�C(j��)���ĸ���׃�ø��Ӽ��ҡ��u��ռ��(j��)������λ����ͬ���ɱ����к��Ӆ��ӵľە�������Ψһ��Ů���ӡ��@�N��ƽ�����r����Ů�����������s���к�����Щ�ֲ���

�����ڲ���ϣ�������f��˾���҂�̎���Y���ĕr���ܵ��ƶ��ϵļs������������ֻ�������ڂ��˵��������o�����⌢�����ܰl(f��)���ĝ�����ُ������҂�������@��ϵK���҂����܉�?q��)�һ헙C(j��)���c���������C(j��)���M(j��n)�Ќ��ȡ�

�����҂����Y�������ϵ��`�����܉�ܺõؽ���҂������ֹ��ȡ�õĴ����(sh��)�ɾ͵�ԭ��

��������ϣ�������f��˾�����һ헃�(y��u)���Ǐ����ڹ�˾��(n��i)�����y�ԏ�(f��)�Ƶ��Ļ����ژI(y��)��(w��)�ϣ��Ļ��l(f��)�]����Ҫ�����á�

�����Ļ����������M(j��n)�ġ���˹�D��������(j��ng)�f����“�㽨���Լ��ķ��ݣ����ݳɾ����㡣”�@�N�ǻ��m���ژI(y��)��(w��)��ֻҪ��������ҕ�ゃ���Y����҂��Լ����Y�𣬲���ϣ�������f��˾�Ľ�(j��ng)���ˌ����ܕ�ͬ�ӌ�����

�����҂���н�귽������ȹɖ|��������҂�����Ȉ����O(sh��)Ӌ���P(gu��n)ע������(qi��ng)����ϣ�������f��˾���Ļ���ʹ���@�N�Ļ����ˎ��в�ͬ�A��Ľ�(j��ng)���ˡ��@�N�Ļ��Շ���������(qi��ng)����ʹ�ڲ��������x֮��ܾ�һ�Εr�g��(n��i)���@�N�Ļ�����ßoȱ�ر�������

GEICO

�������^ȥ��60���g��GEICO�l(f��)���˺ܶ�׃�ʣ����ǣ����ĺ���Ŀ��(bi��o)�������(ji��)ʡ�����˵���܇���Uُ�I�ɱ����sʼ�Kδ׃��ͨ�^�P(gu��n)ע��ԓĿ��(bi��o)����˾�l(f��)չ�ɞ�������������܇���U�̣��Ј�ռ���ʞ�8.8%��

������(d��ng)GEICO����ϯ��(zh��)�й٣�����R˹�������εĕr��GEICO���Ј�ռ���ʞ�2.0%��GEICO���Ј�ռ��������(j��ng)��10�����ǻ���ԓˮƽ����������I(l��ng)��(d��o)�£�GEICO���L��һ�Ҳ�ͬ�Ĺ�˾���������l(f��)�F(xi��n)��һ�l���m(x��)���L��·����ͬ�r���س��N�����ֵͳɱ���

�����ҁ�����һ������ijɿ�����(d��ng)�҂���1996��ُ�I�҂��ѽ�(j��ng)���ٳ��е�GEICO����50%�Ĺ�Ʊ�ĕr�ɱ���23�|��Ԫ������(y��ng)���[���rֵ��46�|��Ԫ��GEICO��(d��ng)�r�����Y�a(ch��n)�rֵ��19�|��Ԫ��

�����[���rֵ�������Y�a(ch��n)�rֵ��27�|��Ԫ���@27�|��Ԫ�����҂������GEICO�����u(y��)�ڮ�(d��ng)�r�ărֵ���@�N���u(y��)������(d��ng)�r�cGEICO�l(f��)���I(y��)��(w��)(li��n)ϵ�ı��U�͑��Ľ�(j��ng)��(j��)�rֵ����1995�꣬�@Щ�͑���GEICO֧����28�|��Ԫ�ı��U�M(f��i)�����@������97%�������鹫˾�����롣�����ИI(y��)��(bi��o)��(zh��n)���@��һ���dz��ߵăr���ǣ�GEICO������ͨ�ı��U��˾�����ڹ�˾�ɱ����^�ͣ����U�͑�һֱ��ӯ���ģ��������\�ȷdz��ߡ�

�����������I(l��ng)��(d��o)�£�GEICO�ѽ�(j��ng)�l(f��)չ�ɞ���������(n��i)���Ă��˱��U�C(j��)��(g��u)����Ҫ��GEICO��܇���U�͑��N�ۼ�ͥ���Ρ���ԓ험I(y��)��(w��)�У��҂������������c�҂��������P(gu��n)(li��n)�P(gu��n)ϵ�ı��U��˾�������Г�(d��n)�L(f��ng)�U���҂�ֻ���ε��c�͑����Ρ���2010�꣬�҂�������769,898����ӆ�Σ���2009��������34%��ԓ험I(y��)��(w��)���҂������@�Ď������܉������롣ͬ����Ҫ���ǣ����M(j��n)һ������(qi��ng)���҂��ı��U�͑��c�҂����P(gu��n)ϵ���������҂���ס�͑���

������Ƿ�����Davy�ܶࡣ

�����F(xi��n)�ڣ��҂���z��һ�²���ϣ�������f��˾���Ă���Ҫ���T��ÿ�����T���Y�a(ch��n)ؓ(f��)�����������������в�ͬ��������������һ�K�t�o���M(j��n)�з�������ˣ��҂�����֞���험I(y��)��(w��)�M(j��n)�ІΪ�(d��)�����

�������ȁ������U�I(y��)��(w��)���@�Dz���ϣ�������f��˾�ĺ��ĘI(y��)��(w��)�Ͱl(f��)�әC(j��)����(sh��)���ԁ����DZ��U�I(y��)��(w��)�Ƅ�������ϣ�������f��˾�ĔU(ku��)����

���U�I(y��)

����ؔ�a(ch��n)�������U���U��˾�A(y��)�Ƚ��ܱ��U�M(f��i)�����º�֧�����r���ژO����r�£����猦�ڄڹ��r�����}�����l(f��)�����r�����r֧���������Ӕ�(sh��)ʮ�ꡣ�@�N“�����X����”��ģʽʹ�҂����д����ĬF(xi��n)���҂��Q���“�����”���@Щ“�����”��K������e̎��ͬ�r���҂����@�N“�����”�M(j��n)��Ͷ�Y���Ķ�ʹ�ò���ϣ�������f��˾�@�����M�܂��˱��κ����r��ȥ��ͣ���������ڱ��U�M(f��i)�ã��҂����еĸ����Ľ��~�s�e��(w��n)������ˣ��S����˾�I(y��)��(w��)�����L�������Ҳ�����L��

��������҂��ı��U�M(f��i)���^�M(f��i)���c��K̝�p�Ŀ��ͣ��tӛ�鱣�U���������U��������Ӌ�뵽���U�����a(ch��n)����Ͷ�Y����֮�С�����a(ch��n)���˱��U�������҂��ͺ�����ʹ���@�N�����Y�𣬲��ң������r���õ�Ԓ��߀�������@�N�����Y��������؈���ÿ�����U��˾��ϣ����(sh��)�F(xi��n)�@�N�Y(ji��)�����Y(ji��)����(d��o)���˼��ҵĸ������ڽ^�����(sh��)��ݣ���������˼��ң�������ؔ�a(ch��n)�������U�ИI(y��)���w������(y��n)�صı��U̝�p�����U̝�p�Č�(sh��)�|(zh��)����ؔ�a(ch��n)�������U�ИI(y��)���б��U���������µijɱ������磬State Farm��Ŀǰ��ֹ���������ı��U��˾���M���佛(j��ng)�I�������ã������^ȥ10��֮�У���7�궼���ܱ��U�pʧ���ڴ����g�������U�pʧ���^200�|��Ԫ��

�����ڲ���ϣ�������f��˾���҂��B�m(x��)����@�ñ��U�������ڴ����g��ӯ����Ӌ�_(d��)��170�|��Ԫ�������ű��U�I(y��)��(w��)�ڌ����Ľ^�����(sh��)����^�m(x��)ӯ��������҂��_(d��)�����@��Ŀ��(bi��o)���҂����H�������M(f��i)ʹ�ñ��U�����߀���@�������������(d��ng)�·���660�|��Ԫ�����҂���˾��������҂����������Y������҂�֧���M(f��i)�ã�Ȼ�����S�҂�?y��u)����Լ��@��ʹ��ԓ�P�Y���M(j��n)��Ͷ�Y���҂��t����Ը����?sh��)صī@����

������Ҫ�ٴΏ�(qi��ng)�{(di��o)һ�£����M(f��i)�ı��U�������ؔ�a(ch��n)�U�������U�ИI(y��)���w��һ���Y(ji��)�����ڴ����(sh��)��ݣ��ИI(y��)�ı��U�M(f��i)������֧�����r��������M(f��i)��֧������ˣ���ʮ��������U�I(y��)�����Y���Ŀ������h(yu��n)�h(yu��n)���������ИI(y��)��ƽ�����棬�I(y��)�����ƿ�ꐣ��Ժ�϶�Ҳ����ˡ�����ϣ�������f��˾�����ۺ�Ľ�(j��ng)��(j��)��(sh��)����������҂�Խ�Ľ�(j��ng)�����ڽ�(j��ng)�I����ͬ�����ĘI(y��)��(w��)��GEICO�Ĺ��µ��˽Y(ji��)��������GEICO�⣬�҂�߀��������ɼҴ��ͱ��U��˾�͔�(sh��)��С��˾��ÿ����˾������Լ���(d��)�صĵط����������x��

������(sh��)�H�ϣ����U�I(y��)��(w��)�Ľ����\(y��n)�I��Ҫ��ѭ�ėl��(zh��n)�t��1�������κ�һ��L(f��ng)�U�Г�(d��n)��������ɱ��U�pʧ��2. ���صع�Ӌ�κ��L(f��ng)�U�Г�(d��n)��(sh��)�H��ɓpʧ�Ŀ������Լ�һ���l(f��)���pʧ��r�µĿ��ܳɱ���3. һ����v���ڿ۳�δ��pʧ���\(y��n)�I�M(f��i)��֮���U�M(f��i)�Ĵ_��Ҫ�_���܉�?q��)��F(xi��n)���U������4��������ܫ@�ú����ı��U�M(f��i)�ͷŗ��@험I(y��)��(w��)��

�����S�ౣ�U��˾ͨ�^��ǰ���l��(zh��n)�t�Ŀ��s�ڵ��ėl���˱ڡ��A���ֵļ����������C(j��)��(g��u)�ͽ�(j��ng)�o(j��)�ˎ����ĉ��������������IJ�������ϯ��(zh��)�йٲ����I(y��)��(w��)Ҏ(gu��)ģ�sˮ����(d��o)���S�ౣ�U��˾�Ե̓r�Д��I(y��)��(w��)��“�e���������҂�Ҳ���Ҫ��”���@�N�뷨�S����I(y��)�������������DZ��U�ИI(y��)������ˡ�

�������@Щ���͵ı��U��˾�У����J(r��n)�鲮��ϣ�������f��˾��ȫ����õı��U��˾��

����I(y��)������(w��)�I(y��)�����ۘI(y��)

����ԓ�M��I(y��)�N�۵Įa(ch��n)Ʒ�����V���İ����ǵ�ֱ���w�C(j��)����Щ��I(y��)�Ľ�(j��ng)��(j��)Ч���e�á��÷ǸܗU�������Y�a(ch��n)�������ʁ��������䶐����������͞�25%���е��������^100%��������I(y��)�������ʽ���12-20%֮�g�����ҵ��ǣ��ٔ�(sh��)��I(y��)���������e�ͣ��@�������Y�����õĹ����������µć�(y��n)���e�`�ĽY(ji��)�����l(f��)���@Щ�e�`��ԭ����������e�`�Д�����������ُ����I(y��)�ĸ�����������ԓ��I(y��)�����ИI(y��)��δ����(j��ng)��(j��)Ч�档��ԇ�D����ʮ���ʮ����L�ڳ��Ё��M(j��n)����ُ�����Еr��Ҳ�y�����ۻ軨��

�������Ƽ��Y���ܼ����̘I(y��)�I(l��ng)��

�����������D�F·��˾��������Դ���҂����ɼ�������I(y��)���@�ɼ���I(y��)���Ѕ^(q��)�e���҂�������I(y��)�Ĺ��ԡ�

�����@�ɼ���I(y��)��һ����Ҫ�����nj�ʹ�É����L���ܹ����Y�a(ch��n)Ͷ�Y���Y�a(ch��n)Ͷ�Y��ͨ�^�L�ھ��~ؓ(f��)���M(j��n)�����Y���Ҳ���ϣ�������f��˾���ṩ��(d��n)�����@�ɂ���I(y��)��Ҫ�҂������á��@�ɼ���I(y��)������ӯ����������ʹ���R�����Ľ�(j��ng)�I�l�������ԝM��ӯ������Ϣ�ı���(sh��)���ʵ�Ҫ�����磬��2010�꽛(j��ng)��(j��)˥�˵���r�£�BNSF��܇�d�\(y��n)ݔ�h(yu��n)δ�_(d��)�����c(di��n)������I(y��)��ӯ������Ϣ�ı���(sh��)���ʞ�6:1.

�����@�ɼ���I(y��)���Ǹ߶ȹ����Եģ��ɼ���I(y��)�����ڟoֹ���Ĺ��S���O(sh��)����~Ͷ�Y���ɼ���I(y��)����Ҫ�ṩ��Ч�ģ��͑��M��ķ���(w��)���@�ØI(y��)��ļ�������ߵ����ء�����؈ɼҹ�˾����Ҫ�_�����ԫ@��(zh��n)�䌢�����Y��Ͷ�Y�@ȡ���������档

������ǰ�Ҿ͏�(qi��ng)�{(di��o)�^�F·���ڇ���δ������Ҫ�ԡ�������Շ�ӯ����������Ԓ����������(n��i)42%�ij��H؛���\(y��n)ݔ��ͨ�^�F·�\(y��n)ݔ?sh��)ģ����У���s28%��؛����BNSF���\(y��n)ݔ?sh��)ģ�ԓ�?sh��)��(j��)���������κ�һ���F·��˾������Ӌ��һ�£���͕��l(f��)�F(xi��n)����������(n��i)���^11%�ij��H؛��ͨ�^BNSF��ɵġ��b�������˿ڵ����M(j��n)څ�ݣ��҂���BNSF�Ĺɷ�߀Ҫ�M(j��n)һ���U(ku��)��

���������ڼ磬�҂���������(j��ng)��(j��)ѭ�h(hu��n)ϵ�y(t��ng)����Ҫ�Ļ����M�ɲ��֣����x��(w��)ȥ��������҂�23,000Ӣ����F·���������o���Ԙ���������������Ϳ�܇�����������@��؟(z��)���҂�����(y��ng)ԓֻ�DZ�����������(y��ng)��߀Ҫ�A(y��)Ҋ�������Ҫ����������҂������؟(z��)�Σ��������f֮�⣬�҂�߀Ҫ�~���M(j��n)�����M(f��i)֧����2011��ԓ�P���~��20�|��Ԫ���҂��������ӵľ�Ͷ�Y���@������(y��ng)�Ļ؈����������ġ����ǵ��{(di��o)�غ����ǵ�Ͷ�Y��ͬһöӲ�ŵ������档

��������������Դ���҂�Ҳ������Ƶ�“������s”�����˝M��͑���δ����Ҫ���҂���Ҫ�������Ӯa(ch��n)��������܉�ͬ�r��ɿ��Ժ�Ч�ԣ��҂����@�ù�����Ͷ�Y�؈�

���Y�ͽ��ڮa(ch��n)Ʒ

�����@���҂�Ҏ(gu��)ģ��С�IJ��T�������ɼ����U��˾���քe�ǽ�(j��ng)�I��܇���U�I(y��)��(w��)��XTRA��˾�ͽ�(j��ng)�I�Ҿ����U�Ŀ��ؼҾߣ��Լ�ȫ�������A(y��)�Ʒ��ݽ����̺����Y��˾���R�D��

����ȥ��ɼ����U��˾�ĘI(y��)�����������ƣ��M�ܻ��A(ch��)�^�XTRA��˾���O(sh��)�������ʏ�2009���63%�����2010���75%����ǰ����Ҳ�S֮��1,700�f��Ԫ���ӵ�3,500�f��Ԫ�����ؼҾߵĘI(y��)��(w��)Ҳ��(f��)�K��ͬ�r��(y��n)���\(y��n)�I�M(f��i)�ã��Ķ�ʹ��Ť̝��ӯ����(sh��)�F(xi��n)1800�f��Ԫ��ǰ������

�������ȫ�����ص�ס���I�Ҷ����҂��Ŀ͑��ǘ����£������Ͳ������R���JΣ�C(j��)�ˡ��҂��ijɹ����t�ǣ���ȡ�����������Ҍ�ÿ��߀���~���c�¶�����̶����^��ԓ����ʹ���R�D�����Ʈa(ch��n)��Ҳ�����͑���ס��סլ��

�������]���F(xi��n)�������ķ��r�����ʶ��ܵͣ�ُ�Iס���������(sh��)�����ˁ��f�������ǵ��x�����Լ��Ͱ�ُ�Iסլ�����ҵ����ɹ���Ͷ�Y���H�H����3.15�f��Ԫ���Һͼ��˾ͫ@����52������ûؑ������ҽ��߀���^�m(x��)���档

�����M����ˣ����ُ���ߵ��۹�����佛(j��ng)��(j��)�������������y�����L�����Ļ��룬��ס���Ϳ��ܳɞ��(z��i)�y���҂����ҵ����Ŀ��(bi��o)����(y��ng)ԓ����ͥ���܉���סլ������ס�M(j��n)�܉�Г�(d��n)��ס����

Ͷ�Y

�����҂��ڈ���з�ӳ������ֻ��Ͷ�Y�M�Ϲ�˾֧���o�҂����t����Ȼ����2010�꣬�҂����@Щ��Ͷ�Y��˾��δ����ӯ�����^20�|��Ԫ���@Щ���������e��Ҫ������(j��)�҂������Ͷ�Y��(j��ng)�@Щδ����ӯ���ѽ�(j��ng)�ஔ(d��ng)�ڻ��^�Ј����档�҂��A(y��)Ӌ������˾���йɷ�δ�����Ј����挢�ͱ�Ͷ�Y��I(y��)�����������ƽ��

�����҂���ǰ�A(y��)Ӌ�˲���ϣ�������f��˾����ӯ������������(j��)δ����Ͷ�Y���������������{(di��o)����

�������w�������҂�������Ͷ�Y���挢��2010��������ƽ���M��ǰ���Ĺ�Ʊ��ُ���p���҂���2011���2012��ijֹɷ��~��

����������ǰ��������(j��ng)�f�^���ȵ��ҺͲ������R������ɭ�����ݺ�˾��ҪƸՈ���p��Ͷ�Y��(j��ng)�����P(gu��n)����ϯ��(zh��)�йٵ�λ���҂�Ŀǰ�ж�λ�ܳ��ĺ��x�ˣ�������Ͷ�Y�I(l��ng)���҂�߀�]�к��m�����x��

�����ҵ���λ��ЧԽ��Ͷ�Y��(j��ng)�����Ǽ��p�����e���¡������^ȥ��ɫ�ı��F(xi��n)�M����Ҫ���s�����Դ��Д�δ���ĘI(y��)�������P(gu��n)��Ҫ�������ȡ�ØI(y��)������(j��ng)������������֪�L(f��ng)�U�����L(f��ng)�U�u�r��(bi��o)��(zh��n)���棬�҂�ϣ���ҵ�������Ⱥ�ĺ��x�ˣ����܉��A(y��)Ӌ����(j��ng)��(j��)�΄�ǰ��δ�е�Ӱ푡�����҂���Ҫȫ���Ğ鲮��ϣ�������f��˾Ч���ĺ��x�ˣ������H�H���@��(d��ng)��һ�ݹ�����

�����ҺͲ����l(f��)�F(xi��n)�е£���ķ˹�ĕr���҂��������������҂��ĸ��Ҫ���еºͱR������ɭ�Ĵ�����ͬ��н����Ϻ͘I(y��)�����P(gu��n)���~�⪄���҂�������ؓ(f��)؟(z��)�������ں͵���I(y��)��(w��)����ֹ���ӄ��ҵ�Ͷ�Y�ܵ�����(d��ng)֧����Ӱ푡����_����Ҋ�C����ͨ�ϻ��˵Ŀ����Џ����������ϝq�r�@�����������µ��r���ϻ��ˆ�ʧ��ǰ�����档��Щ��ͨ�ϻ��˕������_�O(sh��)��һ�����_������ȡ�A(y��)��������������^ȥ�ēpʧ�����Y���и��o�@�N��(j��ng)���˵�Ͷ�Y�ߌ�(sh��)�H�ϳ������������Ǻϻ��ˡ�

����ֻҪ�ғ�(d��n)����ϯ��(zh��)�й٣��Ҿ͕��^�m(x��)��������ϣ�������f��˾�Ĵ��Y�a(ch��n)��������ȯ��Ʊ���е���������30�|��Ԫ�Ļ���ÿ������°��Ź�������������Ҫؓ(f��)؟(z��)��Ʊ�����Dz�����Ͷ�Y��ʽ��������������ܕ��֞�“�L��Ͷ�Y”��“���^Ͷ�Y”��“���H��ƱͶ�Y”�����҂��ڲ���ϣ�������fֻ��һ�Nģʽ����“����Ͷ�Y”��

�����S���r�g���ƣ�������ҵ����m�����x���҂������O(sh��)1-2��Ͷ�Y��(j��ng)������(w��)��ÿλͶ�Y��(j��ng)���Ŀ�Чн�꣬80%��������������Ͷ�Y�M�ϣ�20%������������(j��ng)���˵�Ͷ�Y�M�ϡ��҂�ϣ����ÿλ�ɹ���ʿ����һ��н���wϵ�����M(j��n)����֮�g����������Ǹ�����

�����ȵ��ҺͲ������ݺ��҂���Ͷ�Y��(j��ng)�팢ؓ(f��)؟(z��)��ϯ��(zh��)�йٺͶ���ί�е�ȫ��Ͷ�Y�M�ϡ���ɫ��Ͷ�Y�߾������õ��̘I(y��)�۹⣬�҂��A(y��)Ӌ����������I(y��)��ُ�����ṩ��ԃ�ͽ�(j��ng)��ǻۡ���(d��ng)Ȼ�����������ش�ُ�������Q�ߡ�

������(d��ng)�҂������е������҂��ĕr����Щ�uՓ�Tָ�����е��ǟo��С�䣬�����҂��]���ҵ����@�յĽ�(j��ng)���˱�ʾ��������֪���������ж�������1979�� �f�^�R������ɭ����1985���J(r��n)�R�������ؽܶ�����1959�� �f�^�������҂���Ŀ��(bi��o)���ҵ�һλ�Y�v�М\�Ľ�(j��ng)���ˣ������Ǿý�(j��ng)ɳ�����ό���

��������Ʒ

��������ǰ����2008����Ȉ���У������ゃ��¶����ϣ������251����������Ʒ�ϼs����ֹ��Ŀǰ��ֹ���҂�����203����������Ʒ�ϼs����(sh��)��׃���������҂�������һЩ�µ�Ͷ�Y��һЩ�f�ϼs�ѽ�(j��ng)���ڻ����

�����҂��^�m(x��)���е��@Щ��������Ʒ�����ұ���ؓ(f��)؟(z��)��������Ҫ�����ɷN��͡��@�ɷN�����ںͱ��U���Ƶ�Ͷ�Y��ӣ����҂�?y��u)����˳Г?d��n)�O��������L(f��ng)�U����ȡ�M(f��i)�á���(sh��)�H�ϣ��@Щ�������҂����õěQ�ߙC(j��)��Ҳ�c���U�I(y��)��(w��)���ơ����⣬�҂��ھ��Y(ji��)�@Щ��ͬ�r�A(y��)�����M(f��i)����˲������R�����L(f��ng)�U���@�c(di��n)�ஔ(d��ng)��Ҫ��

���������҂�֮ǰ���V�ゃ�ģ����҂������е�ȫ������Ʒ�ϼs���(d��n)���ģ��@�N��r�p�����҂���ȡ�ı��U�M(f��i)�����ǣ��ڽ���Σ�C(j��)���g���҂���˶������p�ɣ�ʹ���҂��܉�����Щ�����M(j��n)��һЩ��������ُ��ǰ��һЩ�~������Ʒ���U�M(f��i)�C���Ǻ����ġ�

��������c�`����Щ��(sh��)����ؔ�����㔵(sh��)��

�����ҺͲ����l(f��)�F(xi��n)���������u������ϣ�����������M(j��n)չ��r�Ĕ�(sh��)�֣��ѽ�(j��ng)��ǰ���ṩ�o��ҡ�

���������҂����c(di��n)Մ?w��)������Ե�һ����(sh��)�֣�����������ý�w�����h(yu��n)��������������(sh��)�֡��@����(sh��)�������(sh��)��˾���f����Ҫ����������ϣ�����f�������o���x�����ܘI(y��)��(w��)����\(y��n)�I���ҺͲ����������κ��ض��r�ںϷ���(chu��ng)����õ��ă�������

�����҂��д���δ��(sh��)�F(xi��n)��������ã��������_��(sh��)�J(r��n)����������Ҫ���҂����Զ��������м����ь�(sh��)�F(xi��n)���档���^��Ո���ģ��ҺͲ����^���������Cȯ����钁�ە�Ӱ��҂��������ă������������҂�����“�攵(sh��)���Α�”�ʹ�^��

�������w�������mȻ����ijЩȱ�c(di��n)�����ǠI�I(y��)�����ܺ���ָ��(d��o)�҂��Ľ�(j��ng)�I�����^������ҕ���҂��ă�������(sh��)�֡���Ҏ(gu��)Ҫ���҂����ゃ����@����(sh��)�֣����ǣ��������ߏ�(qi��ng)�{(di��o)�@һ�c(di��n)���t�f�������ĘI(y��)�����҂��ĺá�

�����҂��Ď���rֵӋ��ȫ�淴ӳ���ь�(sh��)�F(xi��n)��δ��(sh��)�F(xi��n)�����c̝�p���ゃ��(y��ng)ԓע�������(bi��o)��(zh��n)�͠I�I(y��)�����^�̵�׃����

�����ҺͲ������J(r��n)�飬���u���L���ڙ�(qu��n)�r�����R��—˹�Ơ�˹�ڙ�(qu��n)���r��ʽ�a(ch��n)���˷dz�����Q�Ĕ�(sh��)ֵ������ǰ���҂�ͨ�^��ӆ��Ʊ�I�u��ͬ��������Q���҂��Ľ����ֻ���͑����õIJ��R��—˹�Ơ�˹�ڙ�(qu��n)���r��ʽ�\(y��n)����ȱ�c(di��n)��

�������ǣ��҂��^�m(x��)�����@����ʽ����ؔ��(w��)�������鲼�R��—˹�Ơ�˹�ǹ��J(r��n)���ڙ�(qu��n)���r��(bi��o)��(zh��n)��������피��̌W(xu��)Ժ���_�O(sh��)�@���n�̡��҂����ò�����Ӌ�㣬��t���ܵ�ָ؟(z��)��߀���o��Ӌ�����y�Խ�Q�Ć��}������҂��Ľ�����Ҳ���ô˹�ʽ������p�����u���������̫��Ӌ�͟o���C�������c�҂��u���ľ��_�ȡ�

�����s��������˼����(j��ng)��Ƥ���uՓ����(j��ng)��(j��)�W(xu��)���(ji��)ʡ�^�c(di��n)���������о�Ժ�W(xu��)�����^�c(di��n)����һ݅�ӡ������o(j��)�ߡ���ʮ���������W(xu��)����ϵ�����̈�(zh��)�؈Գ���Ч�Ј���Փ���p��طQ�g���@һ��Փ��������(sh��)��“�����F(xi��n)��”��

�����҂���Ҫ����ҕ��W(xu��)�̎��Ѳ��R��—˹�Ơ�˹��ʽ������¶����ĬF(xi��n)�з��������ڣ�ҲҪ����ҕ��W(xu��)�̎�Ԕ���ڙ�(qu��n)���r�ăA��ʹ�]�нz���u�r�ڙ�(qu��n)����������һ�ӿ��Գɞ�dz��ɹ���Ͷ�Y�ߡ��W(xu��)������(y��ng)ԓ�W(xu��)��(x��)��������u�rһ����I(y��)���Dz����cͶ�Y���P(gu��n)��һ�С�

����͂���(w��)

�������o�Ɇ�����Щ��ͨ�^���XͶ�Y�ɞ�����������ͬ�ӿ���ʹ��һؚ��ϴ���ܗU�����ɹ��ĕr������ͳɱ��Ŵ���ż�X�������������Ҳ�G�w���ѡ�������ʹ���ϰa��һ������Ы@�棬�ͺ��y�ص�֔(j��n)�����µ���·��ȥ�����҂������꼉���W(xu��)�������ܶ��Ĕ�(sh��)��һ������0����������С��vʷ�������oՓ�����߶�ô�������ڸܗU���ܿ�����“0”��

��������I(y��)���f�����ڸܗUҲ�����������ġ��S��ؓ(f��)�����۵Ĺ�˾�J(r��n)�����(w��)���ڕr���Կ��^�m(x��)���Y��Q���@�N�ٶ�ͨ���������ġ���һ����I(y��)��������ȫ�����ó��F(xi��n)Σ�C(j��)�����ڂ���(w��)�ͱ����s�僔���Õrֻ�ЬF(xi��n)��ſ���ס��

�������J�������⣬����(y��ng)����r���˂�������������ע�⡣��һ����������J�oȱ���Ǿͳ����^��Σ�C(j��)����ʹ�̕������JΣ�C(j��)Ҳ����ʹ��I(y��)��������(sh��)�ϣ�2008��9��һҹ֮�gϯ��������(j��ng)��(j��)���T�����JΣ�C(j��)ʹ�����������l�R������

�����ҺͲ������������κο��ܽo����ϣ�������z�����{�Ļ�ӡ��҂����h(yu��n)�ӛ���ģ��ゃ��Ҳ�����҂��ĺϻ��������������e��ĺܴ�һ����Ͷ�뵽����˾����ه�҂���֔(j��n)�����������⣬һЩ��Ҫ�Ĵ��ƻ��Ҳ��ه���҂��Č����Q��������S�����¹������ܺ�����ه���҂��ı��U����(w��)������������~���һ�c(di��n)������ʹ�@ô�������R�L(f��ng)�U���nj��Dz�ؓ(f��)؟(z��)�εġ�

�����҂�����ϣ����˾���Z����ʼ�K�S������100�|��Ԫ�ĬF(xi��n)�����䣬����҂�ͨ������������200�|��Ԫ�F(xi��n)������҂��ȿ��Գ���ǰ��δ�еı��U������߀��ץס��ُ��Ͷ�Y�C(j��)������ʹ����Σ�C(j��)Ҳ����Ӱ��҂���

�����҂��ĬF(xi��n)����Ҫ����������ȯ��ʽ���ڣ���������������Ըߎׂ����c(di��n)�����������Cȯ���̘I(y��)��ȯ��؛���Ј�����Ĵ�������2008��9�®�¶�o�ɣ����҂��ڴ�֮ǰ���L�ڈԳ�����ԭ�t��

�������⣬����ϣ���^ȥ40����δ���F(xi��n)�������ּt���ُ��Ʊ���҂������е�ӯ�������ڏ�(qi��ng)���I(y��)��(w��)���F(xi��n)���¶�ӯ���ѳ��^10�|��Ԫ�����@40���У��҂��ă��Y�a(ch��n)��4,800�f��Ԫ���L��1,570�|��Ԫ���]���κ�����������˾���҂��@����ҕؔ��(w��)��(sh��)����

���������҂������ý��ڸܗU��֔(j��n)���B(t��i)�ȣ��҂��Ļ؈�������Ӱ푣������д����F(xi��n)��ʹ�҂�������o�n����ż�����l(f��)�Ľ�(j��ng)��(j��)Σ�C(j��)�У�������˾������������������҂����г����Y��;����(zh��n)��ȥ�l(f��)�ӹ��ݡ�2008�������ֵ��Ʈa(ch��n)���Ј�һƬ�ֻţ����҂�������25���(n��i)Ͷ�Y��156�|��Ԫ��

���

�����������4��30���������_����������}���w�C(j��)����܇����܇��NetJets��BNSF�ͱȁ��ό��ЙC(j��)�����ݡ�