��ָ��؛�ɂ�(g��)���R(sh��)�Ե��`�^(q��)

admin

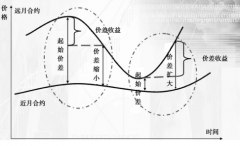

��һ��(g��)�`�^(q��)����ָ��؛�Ľ����(d��ng)���F(xi��n)����Ҫ�l����ϵģ�������ÿ�꽻���վ͕�(hu��)���F(xi��n)����ָ��؛�ϼs���Еr(sh��)�ģ���(hu��)����ϼs�����·ݵĵ�����(g��)�������M(j��n)�н����IF1105���佻���վ���2011��5�µĵ�����(g��)�����壬��2011���5��20�գ������Ҳ��õ��ǬF(xi��n)����һС�r(sh��)����ƽ�������Y(ji��)��r(ji��)������������ĕr(sh��)�̹�ָ��؛�ϼsָ��(sh��)�͕�(hu��)�o(w��)�ؽӽ����(bi��o)��ָ��(sh��)�����c����300ָ��(sh��)�߶��Ǻϡ���ֻ�Ю�(d��ng)����ǰ����ָ��؛�ϼsָ��(sh��)�^����300ָ��(sh��)�����^�����ˮ���Nˮ�����ھ�IJ�ֵ���g�������ǽ���ϼs�������Ȼ���^��ւ}(c��ng)�ĕr(sh��)�ŕ�(hu��)���F(xi��n)�߄�(sh��)�ϵĴ������(d��ng)���Ķ��γ����^�Ľ����ծ���(d��ng)��һ���(l��i)�f(shu��)�����ٕ�(hu��)���F(xi��n)���ϵ���r�����������ڽ�����֮ǰ��Ҫ�M(j��n)�н���ĺϼs�ւ}(c��ng)���ѽ�(j��ng)���F(xi��n)�˷dz����@�Ĝp�}(c��ng)�Լ����Nˮ���Ƚ��͵���r���Y��һ�㶼��(hu��)�D(zhu��n)�Ƶ��µ������ϼs���M(j��n)�в��ġ�

��ô�����Щ�r(sh��)����ǰ���(hu��)�Ќ�����ʎ�������Ǵ���߄�(sh��)�أ��䌍(sh��)�Dz����ǽ����ծ���(d��ng)������Դ�����f�����ϼs�ڽ����ծ�(d��ng)�ܵ��ܶ���������ǰ��ɽ�ɫ���ӣ����S���f�ĺϼs�Ľ���µ������ϼs�ж���p��������(hu��)��һ����(zh��ng)�Z������o��(du��)��һ��(g��)���R�����Ķ���(sh��)�F(xi��n)��(du��)�������ϼs������(d��o)��λ����˺ܶ��r(sh��)���(hu��)�ڽ�����֮ǰ�����߽�����֮����һ��(g��)������ǰ�ڳ��F(xi��n)���@�Č�����ʎ�߄�(sh��)�����^���@�ľ��������ᵽ��IF1106��5��17�ճɞ������ϼs֮����5��20��IF1105�Ľ������ձP(p��n)�r(sh��)�ւ}(c��ng)��ͻ����30000�ֵľ��侀(xi��n)���Y(ji��)��ֱ�ӌ�(d��o)��2011��5��23���Ј�(ch��ng)����ꎣ��Լ��S��һ�B�����µ����䌍(sh��)�Ǿ��ǿ��^�ڳ����˺ܾ�֮���������µ������ϼsIF1106�И�(sh��)����(qu��n)���ı��F(xi��n)����˹���ܶ��r(sh��)����Ҫ�P(gu��n)ע�����գ�����Ҫ�P(gu��n)ע�µ������ϼs�ւ}(c��ng)���ӵ��ٶȺ�څ��(sh��)��һ�����F(xi��n)�����ͮ����߄�(sh��)�������ǹ����L(f��ng)�U(xi��n)���A(y��)����̖(h��o)��

�ڶ���(g��)�`�^(q��)���ڹ�ָ��؛β�P(p��n)15��00��15��15�������F(xi��n)�p�}(c��ng)�߄�(sh��)��Ҳ��(hu��)���ձP(p��n)�r(sh��)���m(x��)β�P(p��n)��犃�(n��i)���F(xi��n)�������ߣ����߿����ߵ͵���r���@�ӵĮ���(d��ng)���Dz����������ڶ����߄�(sh��)Ҫ����������Ҫ�µ��أ��@��(g��)��(w��n)�}Ҳ��Դ�ںܶ����(du��)��ָ��؛�C(j��)�ƵIJ��˽����¡����ڹ�ָ��؛��T��0���ף����҈�(zh��)�е��DZ��C���ƶȣ����������}(c��ng)����?y��n)�̝�p���ӱ��C����O(sh��)�ã����Ժܶ��Y�����x���Ճ�(n��i)�P(p��n)���ף������^(gu��)ҹ�Ă}(c��ng)�Σ���˕�(hu��)���F(xi��n)�����Ă}(c��ng)λ��β�P(p��n)�M(j��n)�Мp�}(c��ng)���ֵĄ�(d��ng)���������@������κͿՆζ��У��͕�(hu��)���F(xi��n)����ƽ�}(c��ng)�u(m��i)�����Ն�ƽ�}(c��ng)�I(m��i)����О齻����һ�𣬏Ķ���ʹβ�P(p��n)�߄�(sh��)��һЩ����(d��ng)�����ܶ��r(sh��)���@������ʲô��̖(h��o)�������ܶ�β�P(p��n)�����������A(y��)ʾ�ڶ���Ҫ�������������A(y��)ʾ���^Ҫ�^�m(x��)�µ����@��Դ�ڣ��ܶ��r(sh��)�����ڱP(p��n)�п��^�����^(gu��)�ڏ�(qi��ng)��(d��o)�¹�ָ��؛�ϼs�µ����ȺͿ��g�����ڜ���300ָ��(sh��)���Ķ�����Nˮ���g�^��һ���䳬�^(gu��)���ƾ͕�(hu��)���l(f��)�������������_(k��i)�����ڶ��ζ��H�،�(du��)��(y��ng)ָ��(sh��)ETF�IJ���������˺ܶ��r(sh��)����^�͕�(hu��)������β�P(p��n)ƽ�}(c��ng)�����������Nˮ���g��������?y��n)��Y�����������_(k��i)�������^(gu��)������^����͵�u�ęC(j��)��(hu��)��ͬ�r(sh��)����ƽ�}(c��ng)��(hu��)���F(xi��n)��������(r��n)��ʹ�õڶ������˸�����Y���ڸ�λ���գ��Ķ��^�m(x��)���ƶ��^��(sh��)���������ƿؾք�(sh��)��

������@�ľ��dz��F(xi��n)��2011��5��5�պ�5��25�գ��@��һ��(g��)�r���Č�(du��)�ȣ�ǰ��ȫ����ʎ���϶�β�P(p��n)�µ���������ȫ����ʎ���ж�β�P(p��n)������2011��3��8�յ��߄�(sh��)����ͻ��һЩ����(bi��o)��(zh��n)��β�P(p��n)�����������P���xȡ��IF1106�ϼs�@3����͵��߄�(sh��)����D2-5����(l��i)�������Y(ji��)β�P(p��n)�߄�(sh��)�е�һЩ��(j��ng)�(y��n)����D2-6���҂����l(f��)�F(xi��n)���@3��(g��)β�P(p��n)����(d��ng)�߄�(sh��)֮�ڶ�����߄�(sh��)�����϶��cβ�P(p��n)�߄�(sh��)�෴������5��6�ճ��F(xi��n)��(sh��)�w�����(y��ng)��5��26�Մt���F(xi��n)�ˌ�(sh��)�w����ꎣ�3��8��֮����߄�(sh��)�t�������@һЩ�����F(xi��n)�˳��m(x��)5����µ��߄�(sh��)���ɴ˿�Ҋ(ji��n)����ָ��؛β�еijւ}(c��ng)�½���Դ���Ճ�(n��i)�P(p��n)��ƽ�}(c��ng)���֣���β�P(p��n)����(d��ng)�߄�(sh��)�t�^���(f��)�s�����N��r���У�������?y��n)��������Nˮ���g������ԭ��څ��(sh��)�ģ�Ҳ��ͨ�^(gu��)����(d��ng)�O(sh��)��������D(zhu��n)��(sh��)�ģ�߀�ЃH�H�dž��ծ���(d��ng)�S���ػ�ƽ�o�ģ���֮��؛β�P(p��n)���߄�(sh��)�Д���Ҫ����Ҫ�ص���ϣ������܉�(ji��n)�ξ��f(shu��)��(hu��)��Σ���(du��)�˹���(y��ng)ԓ����֔(j��n)����

�D2-5����ָ��؛IF1106��2011��5��5�ա�5��25�ա�3��8�յķ֕r(sh��)�߄�(sh��)�D

�D2-6��IF1106�ϼs��������K��(xi��n)�߄�(sh��)�D��2010��10��28�ա�2011��6��17�գ�