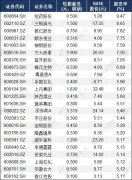

��(du��)��Ʊ�Cȯ�������ķ����Y(ji��)���{(di��o)��

2024-06-28 17:15

��(l��i)Դ:δ֪

����: admin

�P(gu��n)ע����ķ�W(w��ng)�ھ���

�ھ���ԃ��

-

������c(di��n)���P(gu��n)ע����ķ�W(w��ng)�ھ��ͷ�

���������硷�s־1980��11��1�տ��ǵ�һƪ����Ҳ�l(f��)�F(xi��n)���C(j��)��(g��u)Ͷ�Y�������x��̖(h��o)�Q���A�����(y��u)�����Ʊ�Cȯ���������䌍(sh��)��̓�������������^(gu��)�࣬��(sh��)�H�������ı��F(xi��n)�B��(bi��o)��(zh��n)�ՠ�ָ��(sh��)��ƽ��ֵ�����硣����һ��(g��)�F(tu��n)�w��“����(j��)����”��Ʊ����������2/3�Ĺ�Ʊ�x����ʧ�ֵģ�����������(du��)�ڴ�P���w��r��߀������(y��ng)���ИI(y��)ƽ��ֵ�������Ľ��h������Ͷ�Y���u�������H�H�������I������^�m(x��)���С����������硷���о������(y��n)�C���҂�?c��)?0���o(j��)70������l(f��)�����{(di��o)��Y(ji��)�����҂��l(f��)�F(xi��n)�A���ְl(f��)���Ľ��h�ЃH��һС�����dzɹ��ġ��҂�߀�ó�һ��(g��)�Y(ji��)Փ��������������Ҫ�u����Ҋ(ji��n)�ĕr(sh��)�H��1/10�Ĉ�(b��o)����(hu��)���hͶ�Y���u����

߀��һ��(g��)��(w��n)�}�ǣ��A�����е��S���{(di��o)�鶼����һЩ�������Ĺ�˾����ɵġ�ÿ��(g��)�ИI(y��)�ķ�������Ҫ�ó��_����(sh��)�������]�Cȯ��(b��o)�棬����ijһ�ض����Ј�(ch��ng)�����У��H��С�����ИI(y��)�MȺ���I(l��ng)��(d��o)���á���������Ч��ǰ���u(p��ng)��ϵ�y(t��ng)���ǿ��Ʒ�ʽ����(l��i)�Q����Щ��˾���F(xi��n)�^(gu��)�ˣ��Ķ�ֵ��ȥ������(y��ng)���о���(b��o)�档

�V��

���T����

���P(gu��n)����

�V��