1979��ͷ����¹ɖ|���ţ��Дཛ(j��ng)�I(y��ng)�É�����(j��)��ɖ|��(qu��n)���(b��o)���ʣ��B

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 1979

���ȣ�߀�Ǖ�(hu��)Ӌ(j��)���P(gu��n)���h�}����ȥ�����(b��o)�_(k��i)ʼ����(hu��)Ӌ(j��)ԭ�tҪ���U(xi��n)��˾���е���ƱͶ�Y���Y�a(ch��n)ؓ(f��)�����յ��u(p��ng)�r(ji��)��ʽ����ԭ�ȵijɱ��c�Ѓr(ji��)��ͷ����İ���ƽ�Ѓr(ji��)����ʾ�������҂����ϵĹ�ƱͶ�Y���д�����δ��(sh��)�F(xi��n)���棬��˼����҂����������Y�����Ì�(sh��)�F(xi��n)�r(sh��)��(y��ng)ԓ֧���Ĺ�Ӌ(j��)���ö�ؓ(f��)�����҂�1978�꼰1979��ă�ֵ��Ȼ������ӡ�

��Ҷ�֪�����҂��ֹ�60%���{(l��n)�I�]Ʊ�I(y��)�Ѳ��벮��ϣ���ĺϲ���(b��o)��֮�У�Ȼ�����լF(xi��n)�Е�(hu��)Ӌ(j��)ԭ�tҎ(gu��)�����{(l��n)�I�]Ʊ�Ĺ�ƱͶ�Y�Ա�횰����f��-Ҳ���dzɱ��c�Ѓr(ji��)��ͷ���ʾ���Q��Ԓ�f(shu��)����ͬһ�N�r(ji��)���I(m��i)�M(j��n)ͬһ�N��Ʊ����ͬ��˾�ĕ�(hu��)Ӌ(j��)�u(p��ng)�r(ji��)��������һ�ӣ�(�@�Dz�����ë���Ȼ)���{(l��n)�I�]Ʊ�ֹɵ���ֵՈ(q��ng)���18�(y��)�ĸ�ע����

1979��?du��)I�\(y��n)�ɹ�

�Ͷ����g���ԣ��҂�һ���J(r��n)��I(y��ng)�I(y��)����(���������Cȯ�p��)���Թɖ|��(qu��n)��(���й�ƱͶ�Y��ԭʼ�ɱ�Ӌ(j��)��)���ó��ı��ʣ��������һ��Ƚ�(j��ng)�I(y��ng)�ɹ�����ѷ�ʽ��

֮���Բ����Ѓr(ji��)Ӌ(j��)���ԭ������?y��n)��������ʹ�÷�ĸÿ�������?d��ng)��ʧȥ���^���x���e����(l��i)�f(shu��)����Ʊ�r(ji��)�����µ���ɹɖ|��(qu��n)������»�����Y(ji��)����ʹ��ԭ��ƽ���ĠI(y��ng)�I(y��)���濴����(l��i)�������e(cu��)��ͬ�ӵģ��Ƀr(ji��)���F(xi��n)Խ�ã��ɖ|��(qu��n)���ĸ����׃��ĽY(ji��)������ʹ�àI(y��ng)�I(y��)������׃��ʧɫ�������҂�?n��i)Ԍ����ڳ��Ĺɖ|��(qu��n)��(��ƱͶ�Y��ԭʼ�ɱ�Ӌ(j��))�����(zh��n)��(l��i)������(j��ng)�I(y��ng)��(j��)Ч��

���@�ӵĻ��A(ch��)�£�1979���҂��@���˲��e(cu��)�Ľ�(j��ng)�I(y��ng)�ɹ����I(y��ng)�I(y��)�����_(d��)���ڳ���ֵ��18.6%�����d��1978��Ĕ�(sh��)�֣���(d��ng)Ȼÿ��ӯ�����L(zh��ng)�˲���(�s20%)�����҂����J(r��n)�鑪(y��ng)ԓ��(du��)ÿ��ӯ���^(gu��)���P(gu��n)ע����?y��n)��mȻ1979���҂����\(y��n)�õ��Y���������˲��٣����\(y��n)�õĿ�(j��)Ч�s��������ǰһ��ȣ���?y��n)鼴�������ʹ̶��Ķ��掤����ֻҪ�[������(d��ng)�����I(l��ng)ȡ����Ϣ�L�뱾��ÿ���ӯ��߀�����_(d��)����(w��n)�����L(zh��ng)��Ч����һ��(g��)�oֹ����(d��ng)�ĕr(sh��)犣�ֻҪ��ע�⣬������(l��i)Ҳ�����\(y��n)�������ĕr(sh��)犡�

�����҂��Д�һ�ҹ�˾��(j��ng)�I(y��ng)�Éĵ���Ҫ����(j��)��ȡ�Q����ɖ|��(qu��n)���(b��o)����(�ų�����(d��ng)?sh��)��?c��i)��(w��)�ܗU���(hu��)Ӌ(j��)����)������ÿ��ӯ��ij��L(zh��ng)�c���҂��J(r��n)�����������(d��ng)�ּ��Cȯ�������������䌦(du��)ÿ��ӯ����P(gu��n)ע���t�ɖ|��һ��Ͷ�Y����(hu��)��(du��)�@Щ��˾�ĠI(y��ng)�\(y��n)��r�и�������˽⡣

�L(zh��ng)�ڿ�(j��)Ч

���L(zh��ng)���g���ԣ��҂��t�J(r��n)�鹫˾����(�����ь�(sh��)�F(xi��n)��δ��(sh��)�F(xi��n)�Y�������c�dz��p��)���Թɖ|��(qu��n)��(����Ͷ�Y�Թ�ƽ�Ѓr(ji��)Ӌ(j��)��)���õı��ʣ���������m(x��)��(j��ng)�I(y��ng)�ɹ�����ѷ�ʽ�������~����Y�����ã������g������(l��i)���S�ஔ(d��ng)���⣬�����L(zh��ng)�ڶ��ԣ��䌦(du��)�ɖ|�����Ӱ��c�ճ��ĠI(y��ng)�I(y��)���沢�o(w��)̫���e��

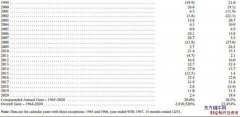

�ԬF(xi��n)�н�(j��ng)�I(y��ng)�A�ӽ��Ʋ���ϣ��(1964-1979)��ʮ�����(l��i)����˾ÿ�Ƀ�ֵ��19.46��Ԫ���L(zh��ng)��335.85��Ԫ(���й�ƱͶ�Y���Ѓr(ji��)Ӌ(j��))�����(f��)�ϳ��L(zh��ng)���_(d��)20.5%���@��(g��)�����h(yu��n)����ÿ��?du��)I�I(y��)�����ʵ�ƽ����(sh��)��ͻ�@���U(xi��n)�ӹ�˾��Ʊ��ֵ���挦(du��)�ڹɖ|��(qu��n)�����Ҫ�ԣ�����1964��Ď���r(ji��)ֵ��(sh��)�H�ϳ��^(gu��)�䌍(sh��)�|(zh��)�r(ji��)ֵ����?y��n)�?d��ng)�r(sh��)���е��Y�a(ch��n)��Փ�����^�m(x��)��(j��ng)�I(y��ng)������Ļ��A(ch��)��(l��i)������r(ji��)ֵ���h(yu��n)���ڎ����ֵ��(����ؓ(f��)���tһëҲ�ٲ���)��

�҂��O���\(y��n)��ؔ(c��i)��(w��)�ܗU(��Փ��ؔ(c��i)��(w��)���ؓ(f��)���ȣ����ǠI(y��ng)�\(y��n)��ı��M(f��i)�����c�Y���ȶ��ஔ(d��ng)?sh��)?������ٰl(f��)���¹ɻI�Y���I(m��i)���Լҹɷݣ��������҂��������ìF(xi��n)�е��Y����ԭ�м����I(y��)���{(l��n)�I�]Ʊ��Wesco�ӹ�˾�Ļ��A(ch��)�£�ǰ��Ӌ(j��)�ԬF(xi��n)��ُ(g��u)����ʮ���ҹ�˾������Ҳ���������ҹ�˾��(����f(shu��)�����ǣ��@Щ���ڰѹ�˾�u(m��i)�o�҂��Į�(d��ng)�r(sh��)�c�º�(du��)�҂����ஔ(d��ng)�͚���̹�\(ch��ng))��

���ڸ�λ�^(gu��)�ȳ����ښg��(l��)���֮ǰ���҂���횸���(y��n)������ҙzҕ������ǰ�����(f��)�ψ�(b��o)�����_(d��)��20%��Ͷ�Y���S�Ϳ��ԷQ�����dzɹ���Ͷ�Y����Ŀǰ�tδ�أ���?y��n)��҂�߀횰�ͨ؛��Û���c��(g��)�����ö������뿼����Ͷ�Y��Ω�Ќ��@Щؓ(f��)�����ؿ۳�������ُ(g��u)�I(m��i)���ă����ӣ�����Փ������Ͷ�Y�Y(ji��)���Ƿ����˸е��M�⡣

������3%�ă�(ch��)����ȯ��5%���y�ж����Լ�8%�ć�(gu��)��(k��)ȯ������ͨ������ʹ���@ЩͶ�Y׃�����g��������Ͷ�Y��ُ(g��u)�I(m��i)���Ĺ��ߣ�ͬ�ӵ�һ�(xi��ng)ÿ�����ٍȡ20%ӯ����I(y��)���ڇ�(y��n)�ص�ͨ؛��Û��r�£�Ҳ��(hu��)�a(ch��n)����Ƶ�Ч����

������҂��^�m(x��)�S��ÿ��20%�ī@�����@�ɿ�(j��)���ஔ(d��ng)����(ji��n)�Σ����ҟo(w��)�����Cÿ�궼��ˣ����@�ӵijɿ�(j��)����ȫ�D(zhu��n)���ɲ���ϣ����Ʊ�r(ji��)����ϝq����ͬ�^(gu��)ȥ15���(l��i)����r����ô��14%�ĸ�ͨ؛��Û��֮�£���λ��ُ(g��u)�I(m��i)�������f(shu��)���](m��i)���κ����ӣ���?y��n)�ʣ�µ?%����(hu��)����Q�����@20%������׃�F(xi��n)����ڴ��r(sh��)���Á�(l��i)�U�����ö��o��(gu��)��(k��)��

ͨ؛��Û���Լ��ɖ|�ڌ�ÿ�깫˾�@������ڴ�֮ǰ���֧�������ö���(ͨ���ǹ����Լ��Y�����������U�{�����ö�)�����ߺ�Ӌ(j��)�ɱ��Q�� “Ͷ�Y��ʹ��ָ��(sh��)”����(d��ng)�@��(g��)ָ��(sh��)���^(gu��)�ɖ|��(qu��n)��Ĉ�(b��o)���ʕr(sh��)����ζ��Ͷ�Y�˵�ُ(g��u)�I(m��i)��(�������Y��)�������p����(du��)���@�ӵ���r�҂��o(w��)Ӌ(j��)��ʩ����?y��n)��ͨ؛��Û�ʲ������ɖ|��(b��o)����Ҳ��(hu��)������ߡ�

һλ�L(zh��ng)���^�첮��ϣ����������ָ����1964����҂�ÿ�Ɏ����ֵ�s�ɓQ�ð밻˹�S����ʮ����֮�����҂���Ѫ������Ŭ�����ź�ÿ�Ɏ����ֵ߀��ֻ�ܓQ�ð밻˹�S����ͬ�ĵ���Ҳ�����m�����Ж|�^(q��)��ʯ��֮�ϣ��P(gu��n)�I�������҂�������ֻ��(hu��)ӡ�nƱ��������s����(hu��)���a(ch��n)�S���ʯ�͡�

�҂�?n��i)Ԍ����m(x��)Ŭ�������ƹ�����I(y��)��(n��i)����(w��)������ұ���˽����h(hu��n)������؛�����(sh��)��׃���s�ǛQ����λ�ڲ���ϣ��Ͷ�Y�؈�(b��o)������P(gu��n)�I���ء�

ӯ����(b��o)��

�±�ϵ����ϣ��ӯ��Ĉ�(b��o)�棬ȥ���҂�?c��)����λ�f(shu��)���^(gu��)������ϣ�������{(l��n)�I�]Ʊ60%�Ĺə�(qu��n)�������ֳ���80%��Wesco���ڹ�˾�������@ʾ����(g��)�I(y��)�w��ӯ���Ӌ(j��)��(sh��)���Լ�����ϣ�����ֹɱ����ɷֵõIJ��ݣ����I(y��)�w���Y�����û�pʧ�t�������ڠI(y��ng)�I(y��)�����(xi��ng)�£����Ǽӿ������ь�(sh��)�F(xi��n)�Y�������(xi��ng)�¡�

�{(l��n)�I�]Ʊ��Wesco���ǹ��_(k��i)�l(f��)�й�˾�����Զ���회�(du��)��_(k��i)��(b��o)�棬�����(b��o)�ĺ�θ����@�ɼҹ�˾��Ҫ��(j��ng)�����P(gu��n)�ڹ�˾1979��F(xi��n)�r�ĕ�(sh��)���(b��o)�棬�����\(y��n)�õIJ��ݔ�(sh��)�ֿ��ܟo(w��)���c�҂�����(b��o)��Ľz��������@������?y��n)�?hu��)Ӌ(j��)�c����(w��)һЩ��(x��)��(ji��)Ҏ(gu��)�����£�(Yanomamoӡ�ذ���ֻ��(hu��)������(g��)��(sh��)�֣�һ���������ڶ�)�����^(gu��)���J(r��n)��������Ҋ(ji��n)�⌢�����ڸ�λ�˽��@Щ������Ҫ�I(y��)�Ľ�(j��ng)�I(y��ng)�F(xi��n)�r���Լ�δ��(l��i)�l(f��)չ��ǰ����

������Ҫ����ϣ���Ĺɖ|����Mr. Robert(��ַ��������ɼ��5801 South Eastern Avenue)��ȡ�{(l��n)�I�]Ʊ�����(b��o)����Mrs. Bette(��ַ������Pasadena 315 East Colorado Boulevard)��ȡWesco�����(b��o)��

�����I(y��)�����ۘI(y��)

�S�����U(xi��n)�I(y��)Ҏ(gu��)ģ�cӯ����ٵij��L(zh��ng)�������I(y��)�c���ۘI(y��)ռ���w�I(y��)����Ҫ�������»���Ȼ���M����ˣ�(li��n)�������̵��Ben Rosner߀�Dz���ػ����������棬��ʹ�a(ch��n)�I(y��)���Rͣ����ǰ�ľ������s�����������Y����(chu��ng)������^��ӯ�࣬�Ҵ���ǬF(xi��n)����DZM������һЩ��(y��ng)�տ���؛��Ben�F(xi��n)��76�q���������������M(j��n)�ߣ������Z��(gu��)���y��82�q��Gene Abegg��Wesco 74�q��Louis Vincentiһ�ӣ��书���������

�mȻ�҂��ļ����I(y��)�Գ��m(x��)������ЬF(xi��n)�����룬���c�^(gu��)ȥ��Ͷ����Y����(sh��)���Dz������ȣ��@���ǽ�(j��ng)���˵��^(gu��)�e(cu��)����Ҫ�Ǯa(ch��n)�I(y��)�ĭh(hu��n)��ʹȻ����ijЩ�a(ch��n)�I(y��)�������f(shu��)�ط��ҕ�_(t��i)��ֻҪ�ٔ�(sh��)�������Y�a(ch��n)����ٍȡ������ӯ�࣬���@�е��Y�a(ch��n)�ۃr(ji��)Ҳ��ߣ�����һ�K�X(qi��n)�Ė|�����Ժ��r(ji��)��ʮ�K�X(qi��n)���@����(y��ng)�����@�˫@����������r(ji��)���mȻ�r(ji��)�����c(di��n)���ˣ����ǘӵĮa(ch��n)�I(y��)·�ӿ��ܷ������^���ߡ�

��(d��ng)Ȼ�҂�Ҳ���Ǜ](m��i)��ԇ�^(gu��)�����������ڼ����I(y��)������(j��ng)�^(gu��)��(sh��)�Ȓ�������λ�Ķ����L(zh��ng)Ҳ���DZ��ˣ��ڔ�(sh��)��ǰ���I(m��i)��λ��Manchester��Waumbec�����S���ԔU(ku��)���҂�?c��)ڼ����I(y��)��Ͷ�Y���mȻ�I(m��i)�M(j��n)�ăr(ji��)���ஔ(d��ng)���㣬Ҳȡ��һЩ�r(ji��)�������ęC(j��)���O(sh��)���c����(d��ng)�a(ch��n)���������f(shu��)�ǰ��I(m��i)���͵ģ�����ʹ�҂�?c��)���ôŬ��������(g��)�Q���º��C����Ȼ�ǂ�(g��)�e(cu��)�`����?y��n)�����҂��(c��)�Ŭ�����f�Ć�(w��n)�}�ò����ײŽ�Q���µĠ�r��ð����(l��i)��

����ڽ�(j��ng)�^(gu��)��ΑKʹ�Ľ�Ӗ(x��n)֮���҂��õ��ĽY(ji��)Փ�ǣ����^��“�D(zhu��n)�C(j��)”(Turn-arounds)�Ĺ�˾������@���гɹ��İ����������c��ѕr(sh��)�g�c��������ُ(g��u)�I(m��i)���r(ji��)�Ġ���˾�ϣ�߀�����Ժ����ăr(ji��)��Ͷ�YһЩ�w�|(zh��)�õ���I(y��)�����Qflying:�X(ju��)�ô˕r(sh��)�ͷ����e���|���Dz����I(m��i)���r(ji��)�Ġ���˾���Ժ����ăr(ji��)���I(m��i)�w�|(zh��)�õ���I(y��)������(du��)���I(m��i)���r(ji��)�Ġ���˾��(l��i)�f(shu��)�ġ���õ�Ͷ�Y߀�����r(ji��)�I(m��i)�ù�˾����Waumbec�mȻ�ǂ�(g��)�e(cu��)�`�������Ҳ�δᄳɞ�(z��i)�y�����ݵĮa(ch��n)�I(y��)�Ԍ�(du��)λ��New Bedford���҃�(n��i)�b�Ʒ���a(ch��n)��(�@���҂��(qi��ng)�ĘI(y��)��(w��))�������棬���҂�Ҳ����Manchester�ڴ���s�p�I(y��ng)�\(y��n)Ҏ(gu��)ģ֮���Ԍ��Ы@���Ŀ��g��ֻ���҂�?c��)��ȵ���Փ���C�������С�

���U(xi��n)�˱��I(y��)��(w��)

ȥ���҂�?c��)��A(y��)�����U(xi��n)�I(y��)�ľC�Ϻ˱�����(Combined Underwriting Ratio)��(hu��)�����ׂ�(g��)�ٷ��c(di��n)�������п���ʹ�����w���U(xi��n)�I(y��)��l(f��)���˱��pʧ�Ġ�r���Y(ji��)�������҂����A(y��)�ڣ��C�Ϻ˱����ʏ�97.4%������100.7%���҂�Ҳ�A(y��)��1979���҂������ĺ˱����F(xi��n)��(hu��)��ͬ�I(y��)ƽ����һ�c(di��n)����(sh��)�C���҂��_��(sh��)��98.2%����97.1%��չ��1980�꣬��һ�(xi��ng)�A(y��)�ڲ�׃���Ǿ�������(g��)�I(y��)����F(xi��n)����ȥ��һ���(hu��)���m(x��)����������һ���棬�҂��s�o(w��)�����C�Լ��ı��F(xi��n)����ȥ��һ�マ(y��u)��ͬ�I(y��)��(��Ո(q��ng)��ҷ��ģ��҂��^����(hu��)�������˵��A(y��)�y(c��)�����������и)��

��(gu��)�Үa(ch��n)�U(xi��n)��˾��Phil Liesche�ں˱����T(m��n)Roland�Լ����r���T(m��n)Bill Lyons�ąf(xi��)���£��ٶ��U��Ư���ijɿ�(j��)�Σ��@��(g��)���T(m��n)��Ӌ(j��)���҂���(chu��ng)��840�f(w��n)����ĺ˱������c8,200�f(w��n)����ı��M(f��i)���룬�@��ͬ�I(y��)�g������Ҋ(ji��n)��

�����S����ܕ�(hu��)�l(f��)�F(xi��n)�@��ȥ��Ĕ�(sh��)������Щ���mȻ�҂��� (t��ng)��ͬ�I(y��)�ἰ��Ը�ٽ��c(di��n)����Ҳ��Ը̝�X(qi��n)�����⣬Ȼ������؞�߈�(zh��)�еIJ����࣬��Phil�s�����������������κ������㺞����tһ���ܽ^�����Qflying:���ԣ������挦(du��)�r(sh��)��(hu��)���Ҷ�����������Ҳ��������K�п��ܲ���(hu��)�@�Ӱɡ����҂���Ը��?y��n)�����r(sh��)�Õr(sh��)�Ķ���횳����ÆT������(du��)�أ��҂���Ը����һ�c(di��n)���ɵď��ԣ����������æ��Ҫ�������^��(l��i)�s�l(f��)�F(xi��n)������̝�������⣬��˾��Jack Ringwalt��(chu��ng)�k�r(sh��)�����´�һ�����Phil ��δ�ŗ����ִ�һ��(y��u)�����y(t��ng)���҂�Ҳ�J(r��n)���@�ǽ�(j��ng)�I(y��ng)һ��һ���Įa(ch��n)�U(xi��n)��˾��ėl����

ؓ(f��)؟(z��)��ͥ�c��܇(ch��)���U(xi��n)��˾�I(y��ng)�\(y��n)��John Seward���m(x��)���ش���M(j��n)չ��Ŀǰԓ��˾���e�M(j��n)܊һ��؟(z��)���U(xi��n)�I(y��)��(w��)���@ĘI(y��)��(w��)�O�߱�ը�ԣ���Ŀǰ��ֹ�ı��F(xi��n)߀�㲻�e(cu��)���҂���John MaGowan��Paul Springman�ȃ�λ��(j��ng)���ˁ�(l��i)̎���@��I(y��)��(w��)��

��George Young�I(l��ng)܊���ٱ��U(xi��n)���T(m��n)���ڌ�Ͷ�Y���沢�뿼�����m(x��)�ؽo���҂��M��ijɿ�(j��)��Ω�˱����T(m��n)�Ŀ�(j��)Ч���д����M(j��n)����(sh��)�ϣ�δ��(l��i)�a(ch��n)�I(y��)��ǰ���������ã��������(l��i)�Y����m(x��)���eͶ���@һ�ИI(y��)����(j��ng)��(zh��ng)׃�ø��鼤�ң����M(f��i)ˮ��(zh��n)һ���ٽ��ĽY(ji��)����ʹ�����M(j��n)�����ڳГ�(d��n)���O���L(f��ng)�U(xi��n)������֪�����Qflying:Ŀǰ���Ї�(gu��)�ı��U(xi��n)�I(y��)���ж����ƣ���(d��ng)�����y�Еr(sh��)������һ�ұ�һ�ҸߵĽo�y�ІT���������ߡ���ֱ���������r(sh��)���ў�r(sh��)�������������ҵ��ǣ��@I(y��)��(w��)����Ч���gͨ���L(zh��ng)�_(d��)�S���꣬���҂����J(r��n)����������ͬ�I(y��)��������ȥ����r�£��҂�ֻ���x�r(sh��)�˳���(j��ng)��(zh��ng)���ҵ��Ј�(ch��ng)�^�����I(y��)��(w��)���»��ĽY(ji��)�����o(w��)�ɱ��⡣���Qflying:���ǡ����뵽�F(xi��n)��ƽ���ı��M(f��i)�����L(zh��ng)���ˉ۵ĵ����L(zh��ng)����(d��ng)Ȼ�����f(shu��)�ͷ������ˣ����м�(x��)��(du��)�ȃɼҵı�����r���С���

Homestate 1979�ĠI(y��ng)�\(y��n)�t���˸е�ʧ����George Billingsؓ(f��)؟(z��)�ĵ���(li��n)�ϱ��U(xi��n)�ٶ��Ե͓pʧ�ʫ@�ù�܊������������֧�ĠI(y��ng)�\(y��n)��������Cornhusker�a(ch��n)�U(xi��n)-Homestate���ĠI(y��ng)�\(y��n)��λ���^(gu��)ȥһ���ǂ��y(t��ng)���A�ң�ȥ�겻���˱���(j��)Ч���ѣ�ͬ�r(sh��)߀�Д�(sh��)��(j��)̎���������Լ��ˆT����Ć�(w��n)�}���҂�?c��)���������?sh��)��(j��)̎�������ˎ����e(cu��)������δ�ܼ��r(sh��)���M(j��n)��Ȼ��ĿǰJohn Ringwalt�ѽ�(j��ng)Ͷ���ȫ����(d��o)���e(cu��)�`�����҂�Ҳ�����ڎ�λ���������H�߲Ÿ�ͬ�ʵąf(xi��)���£���(y��ng)ԓ��������_(d��)���΄�(w��)��

�҂��ڹ����ݽ�ı��F(xi��n)�h(yu��n)��(y��u)��1979������ܵ��A(y��)�ڣ����ݽ��������ஔ(d��ng)���e(cu��)���@�ஔ(d��ng)�����҂��ĠI(y��ng)�\(y��n)������֮�⣬ِ��·˹��Milt Thornton�Լ���(gu��)�Үa(ch��n)�U(xi��n)���݄ڹ����ݽ��T(m��n)��Frank Denardo�ı��F(xi��n)Ҳ�ܺã��҂��_��(sh��)��ُ(g��u)���淸��Щ�e(cu��)�`����ِ��·˹�º��C���ljK������Milt Thornton����Phil Liescheһ�ӣ�������I(y��)��(w��)�������w����(ji��n)�ֹ����Լ��˽�����Ϥ�ĘI(y��)��(w��)���@ʹ�������н^�ѵĠI(y��ng)�\(y��n)ӛ��Լ��\(y��n)�����õĽM��������Frank Denardo�ѽ�(j��ng)��ȫ��(d��o)�����ڼ��������ֵĠ����ӣ���(ji��)ʡ�ijɹ����������҂��A(y��)���_(d��)����λ��(sh��)�����˺õ��_(k��i)ʼ�����F(xi��n)�ڿ����M(j��n)һ��������(w��n)�̵Ļ��A(ch��)��

ȥ�������Chet Noble�Ĺ����£��҂���ʽ�M(j��n)�뱣�C�ٱ��U(xi��n)�@��T(m��n)�I(l��ng)�����@ĘI(y��)��(w��)������(hu��)̫����?y��n)��҂��IJ��������c����Ը�Ŀ͑��������L(zh��ng)�ڵĻ���P(gu��n)ϵ����(du��)��Ŀǰ���T(m��n)�ı��U(xi��n)�͑����|(zh��)���҂��е��ஔ(d��ng)�M�⣬Ҳ�����҂���(w��n)����ؔ(c��i)��(w��)��(sh��)���ڱ��C�I(y��)��(w��)�罨���������܉�����������(y��u)�|(zh��)�ı��U(xi��n)��˾���롣

��ǰ����J(r��n)��˱���(j��)Чͨ����(hu��)һ��á�һ��ģ�1980������һ�c(di��n)����ô1981�ꑪ(y��ng)ԓ��(hu��)���D(zhu��n)�����҂��s���@ô�J(r��n)�飬�F(xi��n)�ڵĵ����ʭh(hu��n)��ʹ�ØI(y��)�ߕ�(hu��)�A��������ݺ˱��pʧ����ԇ�D��Ͷ�Y�����Ϗ��a(b��)��(l��i)���@���^(gu��)ȥ�����ʵĕr(sh��)���Dz����ܰl(f��)���ġ��S��ͬ�I(y��)�ߺ����r(ji��)��(j��ng)��(zh��ng)���ɼ�������(sh��)�H�ϸ��M(j��n)�߅s���٣�����҂��Д࣬ͬ�I(y��)���ܳб��pʧ���Ȍ��^�^(gu��)ȥ��ߣ���(d��o)�¸�(j��ng)��(zh��ng)Խ�Ӽ��ң��C�ϱ��ʌ������ߡ�

ij�N�̶ȶ��ԣ��@�ӵ��A(y��)�y(c��)�l(f��)���ĕr(sh��)�c(di��n)�����Ӻ���Ҫ������܇(ch��)��?zh��n)¹ʰl(f��)�������@���»������ܵ�ԭ�������̓r(ji��)�ϝq��(d��o)���{���(x��)�T��׃���҂��Ŀ����Ƕ�̝�{���(x��)�T�l(f��)����׃����t�ڱ��U(xi��n)�M(f��i)�ʛ](m��i)����ߵ���r�£��˱��Y(ji��)���϶���(hu��)��������(d��ng)Ȼ�@�N�e�ҵ�������r�϶�����(hu��)һֱ�S����ȥ��

�҂��Ĺ�Ӌ(j��)��δ��(l��i)����a(ch��n)�U(xi��n)�C�ϱ���ƽ������(hu��)����105���ң��mȻ�҂����ஔ(d��ng)�̶ȵ����ģ����²��ݵĘI(y��)��(w��)��(y��ng)ԓ��(hu��)��ƽ����(sh��)�ã������ā�(l��i)�f(shu��)��߀��һ�(xi��ng)�D�y������(zh��n)�����U(xi��n)�I(y��)�����˳�M���⡣

�M����ˣ��҂�߀���J(r��n)�鱣�U(xi��n)�I(y��)�ǂ�(g��)�ஔ(d��ng)���e(cu��)���ИI(y��)�����мӴ�(�����ǘO�����)��(j��ng)�I(y��ng)�������������ԣ��҂���һ��Ⱥ��(j��ng)���ˣ�������������(j��ng)�^(gu��)���(y��n)�Ҳ��������(qi��ng)��(d��ng)�У�(�����^(gu��)SAFECO��GEICO���g��Ͷ�Y���҂����ЃɽM�dz��ܳ��Ľ�(j��ng)�I(y��ng)�F(tu��n)�(du��))������҂��A(y��)���@�����ڱ��U(xi��n)�I(y��)�猢���пɞ飬��(d��ng)Ȼһ���¹ʱ��ʿ������ӣ��҂��Լ�����ͬ�I(y��)Ҳ�п������Rijһ��(g��)���F(xi��n)�e�����ȡ�

���U(xi��n)�I(y��)Ͷ�Y

����@���꣬�҂������ஔ(d��ng)���ƪ��Մ�����F(tu��n)���U(xi��n)�I(y��)�����P(gu��n)Ͷ�Y����Ҫ����?y��n)��@Щ���U(xi��n)��˾���ڱ�Ͷ�Y��˾�U��Ư���ijɿ�(j��)�ζ����F(xi��n)��(y��u)�����@Щ��Ͷ�Y��˾�ı���ӯ�࣬�mȻδ�ܷ���(y��ng)���҂���ؔ(c��i)��(w��)��(b��o)��֮�ϣ�����(sh��)�H�υs������۷e��Ŀǰ�Ľ��~�ѵ��˘O����^�ĵز����҂��������@Щ�����A�ӌ���(hu��)��Ч���\(y��n)�ñ�����(l��i)��ÿһ���X(qi��n)���M(j��n)һ����(chu��ng)�����ԭ�ȸ���ăr(ji��)ֵ���Ķ��D(zhu��n)�����҂�����δ��(sh��)�F(xi��n)���Y�����á�

Ŀǰ�҂��J(r��n)��1980��Ĺ�Ʊ�Ј�(ch��ng)����(hu��)�ǽ������(l��i)�҂�Ͷ�Y�M���^һ�εı��F(xi��n)�����Ј�(ch��ng)��P(p��n)���҂��ஔ(d��ng)ϲ��(��i)Ŀǰ�@Щ�҂�������Ҫ�ֹɵĹ�˾��ͬ�r(sh��)��δ��(l��i)�Ď����(n��i)��Ҳ�](m��i)��Ӌ(j��)������(d��ng)�{(di��o)��Ŀǰ��Ͷ�Y�M�ϡ�

�^(gu��)ȥ��������(b��o)��Մ����Ҫ�ǹ�ƱͶ�Y�܌W(xu��)���F(xi��n)�����둪(y��ng)ԓ�Q��(g��)Ԓ�}��Մ?w��)���ȯͶ�Y��������ȥ����ԁ�(l��i)�l(f��)������ô����¡�����(g��)���U(xi��n)�I(y��)�磬��Ͷ�Y��ȯ���������ஔ(d��ng)����ēpʧ���mȻ���Օ�(hu��)Ӌ(j��)ԭ�t�����S���U(xi��n)��˾�Ԕ��N(xi��o)�ɱ������ч�(y��n)���ܓp���Ј�(ch��ng)�r(ji��)ֵ��(l��i)ӛ����ȯͶ�Y����(sh��)�ϣ��@�N��(hu��)Ӌ(j��)���������nj�(d��o)�¸���pʧ��Ԫ������?y��n)�?d��ng)�����DZ��U(xi��n)��˾�������Ј�(ch��ng)�r(ji��)���(l��i)�J(r��n)�Гpʧ�����������S�͕�(hu��)��һ�c(di��n)ע���(w��n)�}�ć�(y��n)���ԡ�

���S�̵��ǣ�ijЩ�a(ch��n)�ﱣ�U(xi��n)��˾���b��ͨ؛��Û�ߝq���Q����ԭ��һ���ڵı��οs�̞������ڣ���?y��n)������J(r��n)�錍(sh��)���ǟo(w��)��ȥ����δ��(l��i)��ʮ����(g��)��(n��i)���t(y��)���ɱ�����܇(ch��)����r(ji��)���(hu��)�Ƕ���? Ȼ����և���ǣ�����?c��)��յ����M(f��i)֮��һ�D(zhu��n)��s�����յ��ı��M(f��i)����ȥُ(g��u)�I(m��i)��������ʮ����ڵĹ̶����ʂ�ȯ��

�L(zh��ng)�ڵĂ�ȯ��Ŀǰͨ؛��Û�ߝq�ĭh(hu��n)����Ψһ߀���ڵ��L(zh��ng)�ڹ̶��r(ji��)��ϼs���ϼs���I(m��i)�ҿ����p���i��1980

�굽2020�꣬ÿ��ʹ���@�P�X(qi��n)�̶����֧���ăr(ji��)�����^֮�£������T����܇(ch��)���U(xi��n)���t(y��)������(w��)������Ϣ���k�����g���������κήa(ch��n)Ʒ����(w��)�������Ҫ����δ��(l��i)�����(n��i)�o��һ��(g��)�̶���(b��o)�r(ji��)�r(sh��)���϶���(hu��)���e��Ц���������������̘I(y��)�I(l��ng)���У�ֻҪ�Ǻ�ӆ�L(zh��ng)�ڣ��ϼs���κ�һ����ͨ������(hu��)Ҫ���m�r(sh��)����(y��ng)�r(ji��)����Lj�(ji��n)��ÿ���������h�ϼs��

Ȼ���ڂ�ȯ���I(l��ng)��s�������Ļ�������ָ���I(m��i)��(�����)�Լ��н�(���N(xi��o)��)��(hu��)��������Եđ��ɣ������u(m��i)��(����(qu��n)��)����v��(j��ng)��(j��ng)��(j��)�c�ϼs׃��s���f��Ȼ���X(ju��)��

����@�����(l��i)���҂��ı��U(xi��n)��˾��δ����һ���L(zh��ng)�ڂ�ȯ����IJ�λ(Straight long-term Bond)(�������D(zhu��n)�Q��(qu��n)����ṩ�~��@�������ԵĂ�ȯ)����ʹ���I(m��i)�M(j��n)Ҳ�Ǟ��ˏ��a(b��)��ǰ���ڻ���۵IJ�λ�����ڴ�֮ǰ���҂�Ҳ��δͶ�Y��Щ�L(zh��ng)�_(d��)������ʮ��Ă�ȯ��픶�����Щ�^�����҂��Ѓ��������������Ј�(ch��ng)ȱ��Ч�ʶ�ʹ�Ãr(ji��)���Ă�ȯ��

Ȼ�����mȻ�^֮ͬ�I(y��)�҂��Ծ߾��X(ju��)�ģ��s���Dz���ġ� “�mȻ���(m��ng)���ѣ�������˯Ҫ�õö࣬���s���ܱ��C�㲻��(hu��)���ܳԵ���”���f(shu��)�I(m��i)�M(j��n)��ʮ���ڵĂ�ȯ�ǂ�(g��)���e(cu��)����ôͶ�Yʮ�����ڵ�Ҳ�ò�������ȥ�����z�����ǣ��҂����ں��ߣ����K���ǣ��҂�δ���m�r(sh��)����ʹ�u(m��i)�������۱����Ŀ��������ăr(ji��)ֵ����sˮ��(��(d��ng)Ȼ���º��������(l��i)����(hu��)�X(ju��)�����DZ��ÿ��ԣ������S���(hu��)�J(r��n)��Ҫ��ȥ���ҾͿ��@�c(di��n)�ͺ���)��

��(d��ng)Ȼ���ڱ��U(xi��n)�I(y��ng)�\(y��n)���裬�҂���횳��д����Ă�ȯ��̶����沿λ������������҂�?c��)ڹ̶����淽���Ͷ�Y���پ��D(zhu��n)�Q��(qu��n)�Ă�ȯ��Ҳ���ھ����D(zhu��n)�Q��(qu��n)��ʹ���@Щ��ȯ��(sh��)�H�l(f��)�еĕr(sh��)�g����Ʊ��ĵ�����Ҫ�̵ö࣬��?y��n)��ڵ���ǰ�����ϼsҎ(gu��)���҂�����Ҫ���D(zhu��n)�Q��ɷݡ�

�@�ӵ�Ҏ(gu��)��ʹ���҂���(sh��)�H�ēpʧҪ��һЩ�a(ch��n)�U(xi��n)�������U(xi��n)��ͬ�I(y��)��(l��i)���p���S�ࡣ�������ڌ�(du��)�ڹ�ƱͶ�Y���eƫ�ã�Ҳ�҂�?c��)ڂ�ȯͶ�Y�IJ�λ����(du��)ƫ�͡��M����ˣ��ڂ�ȯ�����҂�߀�ǵ���һ�ӣ����ұ�����Щ�ā�(l��i)���܆�(w��n)�}�l(f��)����ͬ�I(y��)���҂������e(cu��)��(sh��)���Dz���(y��ng)ԓ��

����҂�?c��)ڼ����I(y��)�Ľ�(j��ng)�(y��n)���҂�?c��)�ԓ֪���������?�I(m��i)�M(j��n)���Ѓ�������������طN��ȯ) �ĽY(ji��)���϶���ͽ�ڟo(w��)����

�҂���(sh��)�ںܑ��ɣ���ʲô�L(zh��ng)�ڹ̶����ʵĂ�ȯ߀�����Ј�(ch��ng)�ϴ��ڣ���(d��ng)�҂��_�������ُ(g��u)�I(m��i)����ÿ�춼��׃С���@Щ��Ԫ��Ҳ���������l(f��)�е��κ�؛�ţ���(sh��)���Ǻ��y�����L(zh��ng)�ڵ��̘I(y��)ָᘣ�ͬ���L(zh��ng)�ڵĂ�ȯ�K����(hu��)�S��ڼ�������Щ�I(m��i)�M(j��n)2010���2020��ŵ��ڂ�ȯ����(hu��)׃��Ͷ�Y�����еĠC��ɽ���҂�ͬ�ӵ�Ҳ��(hu��)��(du��)�@Щʮ�����ڵĂ�ȯ������ÿ�궼��횞��@��(g��)�e(cu��)�`����ُ(g��u)�I(m��i)���»��Ĵ��r(ji��)��

���@���У����ݵĿ��D(zhu��n)�Q��ȯ(��(j��ng)�ɝ��ڵ��D(zhu��n)�Q��(qu��n)��)���������҂���ƱͶ�Y�M��һ�ӵ����������҂��A(y��)Ӌ(j��)�ɏ���ٍ�����X(qi��n)(����(sh��)�ϣ���Щ��(g��)�����_(k��i)ʼ�@��)��ͬ�r(sh��)�������@���ݵī@�����a(b��)�҂�?c��)�һ���ȯ�ϵēpʧ��

��(d��ng)Ȼ���҂���(du��)��ȯ�Ŀ���Ҳ�п��ܱ�����Щ��ͨ�͵ęC(j��)��Ҳ���Ǜ](m��i)�У�����ͨ؛��q�����˞���������ɵģ�Ҳ���S��һ���˂�������Ч�ؿ�������������(d��ng)�ּ������F(tu��n)�w��(y��ng)ԓҲ��ע��@��(g��)��Ӎ���M(j��n)����ȡ��Ҫ�Ĵ�ʩ��

���⣬�F(xi��n)��������ѷ���(y��ng)�^�ߵ��A(y��)��ͨ؛��Û�ʣ�ʹ���°l(f��)�еĂ�ȯ��(du��)Ͷ�Y���^�б��ϣ��@������ʹ�҂������e(cu��)�^(gu��)��ȯ�r(ji��)�����@���ęC(j��)��(hu��)��Ȼ�������҂���Ը����һ��(g��)�̶��ăr(ji��)���A(y��)�ȳ��۹�Ԫ2010���2020��һ��ϲ˹�ǹ���һ�ղ���ϣ�����a(ch��n)�IJ���һ�ӣ��҂�Ҳ��Ը����һ��(g��)�̶��ăr(ji��)���A(y��)�ȳ����҂�δ��(l��i)��ʮ����X(qi��n)��ʹ�Ù�(qu��n)���҂��A��ɯʿ�ȁ��P�µ�Polonius �Ŀ���(����(j��ng)�^(gu��)�ľ�): “��Ҫ��һ��(g��)���ڵĽ��X(qi��n)�ߣ�Ҳ��Ҫ��(d��ng)�L(zh��ng)�ڵĽ����”��

�y�ИI(y��)

�@����(hu��)���҂����һ�Έ�(b��o)��Illinois National Bank�Ġ�r�����҂�Ҳ���_(k��i)�ĵ����λ������Gene Abegg��Pete Jeffrey��(y��u)����I(l��ng)��(d��o)�£��@���y�еī@�����ƚv���(l��i)��ӛ䛣�ȥ����Y�a(ch��n)��(b��o)���ʸ��_(d��)2.3%���s��ͬ�I(y��)ƽ������������(du��)����˃�(y��u)���ı��F(xi��n)����(sh��)��ֵ�����в���ϣ���Ĺɖ|�ٶȽo��Gene Abegg���ҵ��������x������1969��ɞ鲮��ϣ��һ�T�ԁ�(l��i)������ؕ�I(xi��n)��

����ͬ��λ��֪��1969��ͨ�^(gu��)���y�пعɹ�˾��Ҫ���҂������1980��Y(ji��)����ǰ���@���y��̎�ݵ�����(sh��)���҂�?c��)�ԇ�D�Էָ�(spin-off)�ķ�ʽ̎������(li��n)���(zh��n)��օs��(ji��n)����Ҫ��ˣ��t����ϣ���������κ�һλ���»�(j��ng)�����ڷָ����y�Г�(d��n)���κ���(w��)����ʹ�����҂��@��(g��)��(g��)�����](m��i)���κ�һ��(g��)��ͬ�r(sh��)���Ѓɼҹ�˾40% ���ϵĹɷ�Ҳһ�ӡ�

���@�N��r�£��҂�ֻ��̽ԃ����ԓ��˾80%-100% �ə�(qu��n)�Ŀ����ԣ���Ո(q��ng)���ţ��҂��^��(du��)��(hu��)��(y��n)�����x�I(m��i)�������҃r(ji��)��Ҳ����Ωһ���������c(di��n)���@���y���c�佛(j��ng)�I(y��ng)�A�Ӵ��҂���(sh��)�ڲ��������Լ�ʹҪ�u(m��i)���҂�ҲҪ�_��������ͬ�B(t��i)�Ȼ؈�(b��o)֮����(d��ng)Ȼ����҂��o(w��)����������ǰ�Ժ����ăr(ji��)���ҵ����m���I(m��i)�������߀���п����Էָ�ķ�ʽ��Q��

ͬ�r(sh��)��ұ�����ˣ��҂���(j��ng)�ɳ����@���y�����õ��Y������(l��i)������D(zhu��n)Ͷ�Y����鲮��ϣ����(chu��ng)��ӯ��������������h(yu��n)�o(w��)���cǰ�߱ȔM�����ͬ�ȃ�(y��u)�|(zh��)�Įa(ch��n)�I(y��)��(sh��)���Ǻ��y����˵͵ı����ȡ�á�

ؔ(c��i)��(w��)��(b��o)��

1979�겮��ϣ������˹�_(d��)�����У��@��ʾ��ÿ����A������?q��ng)?b��o)�Cȯ�挢���Կ��õ�����ϣ���Ĉ�(b��o)�r(ji��)���ڴ�֮ǰ���������A������?q��ng)?b��o)���ǵ������I(y��)ָ��(sh��)���](m��i)�Ј�(b��o)��(d��o)�҂���(j��ng)�I(y��ng)��r����ʹ�҂��ī@����(sh��)�ٱ������������ἰ��һЩ��˾��

�F(xi��n)�ڮ�(d��ng)�҂����������@����r���A������?q��ng)?b��o)����(hu��)������(b��o)��(d��o)���P(gu��n)ӍϢ���@�����҂�һ�e��Q���L(zh��ng)�����_���҂��l(f��)����Ϣ���y�}��

��ijЩ���棬�҂��Ĺɖ|���ஔ(d��ng)�e��һȺ���@Ӱ�������(xi��)���(b��o)�ķ�ʽ���e����(l��i)�f(shu��)��ÿ��Y(ji��)�����s��98% �ɷݵĹɖ|��(hu��)��������?c��)ڲ���ϣ���ijֹɣ����ÿ����?b��o)����(xi��)�����m(x��)ǰһ��ȣ�����һ���؏�(f��)������ͬ�Ė|�����Ķ���ҿɫ@��һЩ���õ�ӍϢ������Ҳ����(hu��)�X(ju��)�Å�����

���⣬�s��90% �ɷݵĹɖ|�����Ĺ�ƱͶ�Y���Dz���ϣ�����������S��ɖ|Ը�⻨�ஔ(d��ng)?sh��)ĕr(sh��)�g�����xÿ�����(b��o)֮�ϣ����҂�ҲŬ���O(sh��)��̎�ص��ṩ�����҂��J(r��n)�����õ���Ϣ�oȫ�w�ɖ|��

���^֮�£��҂���δ��̫���r(sh��)�g��(du��)ÿ������(b��o)������ī����?y��n)����йɖ|�c��(j��ng)�I(y��ng)�ߣ������L(zh��ng)�ڵ��۹��(l��i)�����@���I(y��)�����Բ�����ÿ�������µĻ����ش������Ҫ��(b��o)�档

��(d��ng)Ȼ��(d��ng)��λ�����յ�ijЩӍϢ�r(sh��)������?y��n)��λ���M(f��i)ƸՈ(q��ng)�Ķ����L(zh��ng)-Ҳ�����ұ����J(r��n)��һ��(g��)���|-�༴�ǹ�˾�ϰ壬��(y��ng)ԓ�Ľ�(j��ng)������߅ (t��ng)�����P(gu��n)��˾�Ġ�r�Լ����u(p��ng)�����µĿ���������һ���I(y��)��Ҫ��Ĵ������ڲ���ϣ���@�ҹ��_(k��i)��˾һ�c(di��n)Ҳ����(hu��)�١��҂��J(r��n)��һ��һ�ȵ����(b��o)���^��(du��)����(y��ng)ԓֻ�ǽ��o���T�����P(gu��n)�(w��n)̎�������£����Ǒ�(y��ng)ԓ�Խ�(j��ng)�������ϰ��(b��o)��ķ�ʽȥ���Ō�(du��)��Ҳ�������҂�ϣ�����±�Ͷ�Y��˾��(y��ng)ԓ���҂���(b��o)���һ�ӡ���(d��ng)Ȼ��Ԕ��(x��)�ij̶Ȳ�һ�ӣ����⸂(j��ng)��(zh��ng)�߸Qҕ���������c�\(ch��ng)���đB(t��i)�ȅs���o(w��)���¡�

����(sh��)�ϣ�һ�ҹ�˾������(hu��)����ͬ��͵��˳ɞ���ɖ|������˾ע�ص��Ƕ��ڵijɹ����ǹɃr(ji��)�IJ���(d��ng)���t�����@�N��ɫ��Ͷ�Y�˱��(hu��)�Ԅ�(d��ng)���T(m��n)�ɞ���ɖ|��������˾��(du��)��ɖ|��ȡ�p��đB(t��i)�ȣ����Ͷ�Y������(hu��)����ͬ�đB(t��i)�Ȼ؈�(b��o)֮��

�M(f��i)ѩ(Phil Fisher)һλ������Ͷ�Y�����c���ߣ�������һ�ҹ�˾�����ɖ|�ķ�ʽ���ͺñȲ͏d�Д��͑��ķ���һ�ӣ��͏d�ɘ�(bi��o)������ɫ��������Ŀ�͵ꡢ��(y��u)�ŵ����͏d���e�Ė|��ʳ��ȣ�������ͬһ���|(zh��)�Ŀ͑�Ⱥ��������(w��)�á���ɫ�ѡ��r(ji��)�X(qi��n)���������ſ͑���(hu��)һ�����T(m��n)��Ȼ���͏d�s���ܕr(sh��)��׃�Q������(qi��ng)�{(di��o)����ɫ��һ���Ƿ���(gu��)��ʳ��һ�������⎧���_��������܌�(d��o)��͵ķ�ŭ�cʧ����

ͬ�ӵģ�һ�ҹ�˾�����ͬ�r(sh��)ӭ������Ͷ�Y�Ŀ�ζ���е�Ҫ�߹�����(b��o)�ꡢ�е�Ҫ�L(zh��ng)���Y�����L(zh��ng)���е���Ҫ���ڹɃr(ji��)��ը�Գ��L(zh��ng)��

�����҂���(du��)��һЩ��˾����ϣ���Լҹ�˾�Ĺ�Ʊ���ָ����D(zhu��n)�ʸе��ɻ⣬���X(ju��)���@Щ��˾����ϣ��ԭ�еĹɖ|�s�셒������Äe�������Y(ji��)�g����ʹ���µĹɖ|�܉�����ϣ�����»����s����롣

�෴�ģ��҂�ϣ��ԭ�йɖ|һֱϲ�g�҂��ķ���(w��)���҂��IJˆΣ����ҳ�����(l��i)����҂����y�ҵ���ԭ��(l��i)�Ĺɖ|���õ��¹ɖ|��(l��i)�����҂������У�����҂��ڴ���˾�Ĺɷݱ��֘O�͵����D(zhu��n)�ʣ��@��ʾ�҂��Ĺɖ|�˽Ⲣ�J(r��n)ͬ��˾��(j��ng)�I(y��ng)�ķ����c�ڴ���δ��(l��i)��

δ��(l��i)ǰ��

ȥ�������f(shu��)�^(gu��)��˾��ӯ����(hu��)���L(zh��ng)���ɖ|��(qu��n)���(b��o)���ʿ��ܕ�(hu��)�½����Y(ji��)�����������A(y��)�ڣ�չ��1980��������ˣ��������A(y��)�y(c��)�e(cu��)�`���DZ�ʾ���ܕ�(hu��)���K���Q��Ԓ�f(shu��)���҂������Կ϶����f(shu��)����˾�I(y��ng)�I(y��)��������ڳ��ɖ|��(qu��n)��2.36�|��Ԫ(��ƱͶ�Y��ԭʼ�ɱ�Ӌ(j��)) ���õĈ�(b��o)���ʌ���(hu��)��1979���18.6%�»��������I(y��ng)�I(y��)���汾��Ҳ�п��ܕ�(hu��)��ȥ��p�٣���Y(ji��)��ȡ�Q�ںΕr(sh��)��ʽ̎���y�С����U(xi��n)�I(y��)�˱��@���ĺÉ��Լ���(ch��)�J�I(y��)̝�p�ć�(y��n)���ԡ�

�҂���(du��)���U(xi��n)�I(y��)���еĹ�ƱͶ�Y��Ȼ�dz����ã�������Ĕ�(sh��)���(n��i)���҂��A(y��)���@Щ���ݹə�(qu��n)Ͷ�Y����(hu��)���m(x��)��ĸ��˾�۷e�@�����ݵĂ�(g��)���Ԍٿ�(j��)��(y��u)��˾���Ƀ�(y��u)����˲�����������Ͷ�Y�ijɱ����ǃr(ji��)��������

����˾���P(gu��n)ؔ(c��i)��(w��)�Q��һ���nj������뼯��(qu��n)���қQ��������߮�(d��ng)�֡����ڠI(y��ng)�\(y��n)����s�ǘO���ڙ�(qu��n)�輯�F(tu��n)�ӹ�˾���I(y��)�w�Č��I(y��)��(j��ng)���ˣ��҂��ļ��F(tu��n)����ռ�H1,500ƽ���գ��s��42ƺ����)����ֻ��ʮ���ˣ����ÿ��ԽMһֻ�@���(du��)��

Ҳ����ڹ������y���(hu��)���c(di��n)���e(cu��)������һ�����ƽ���ĽM���s�ܴ�����ͳɱ�������?z��ng)Q�ߕr(sh��)�̡���?y��n)�ÿ��(g��)�˶��кܶ��¿��������Դ�ҾͿ�����ɺܶ��¡�����Ҫ�����@ʹ���҂���Ո(q��ng)���(y��u)����˲Ł�(l��i)���҂��������@��һ����I(y��)�o(w��)�������ģ���?y��n)��@Щ�˾������ڽ�(j��ng)�I(y��ng)�Լ����I(y��)��M��l(f��)�]��

�҂���(du��)�������c�ஔ(d��ng)?sh��)ĺ�����Ȼ�������ı��F(xi��n)�s�h(yu��n)�h(yu��n)�����҂����A(y��)�ڡ�