2003��ͷ����¹ɖ|���ţ�Ҫ�ں����|�rֵ �����~��rֵ���£���

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2003

������Berkshire���U��I��ǰ��������

�����I

�^������Դ�عɹ�˾���҂����б�����I80.5%(����ȫϡጻ��A)�ę��棬������Ҫ���Ŀ����(1)����370�f�Ñ���Ӣ��������������˾�s��������Լ��������(2)�ڐۺ��A�ݓ���68.9�f�Ñ���������Դ��˾(3)���غӼ�������Ȼ�ȃɗl��Ȼ��ݔ�ܾ����sռȫ��7.8%����Ȼ���\�ܡ�

ʣ�µ�19.5%����t��Berkshire��λ������������У��քe��Dave Sokol��Greg Abel��������������Դ�ܳ��Č��I�����ˣ�����һλ��Walter Scott�������҂����L�ڵĺ��ѣ�Ҳ�������]��Ͷ�Y�@�ҹ�˾�ģ�����������Դ��˾�����ڹ����I�عɹ�˾��(PUHCA)��Ҏ��������Berkshire��ͶƱ�����ֻ���_��9.9%������Walter�����н^���Ŀ��ƙࡣ

����ͶƱ��ʹ���҂��H�����ஔ���Եķ�ʽ��������Դ��ؔ�Ք�������ؔ�Ո�������o����ԓ��˾���е��Y�aؓ���Լ��I�Փp������Berkshire��������Օ�Ӌԭ�t�҂�ֻ�ܰ�Ͷ�Y�����J��ԓ��˾��Ͷ�Y���~���p�棬���S�ڲ��õČ�����PUHCA����ȡ�����Ǖ�Ӌԭ�t���ش��׃����ô�Õr������Դ���е�ؔ�Ք��־͕�������Berkshire�ĺϲ����֮�У���ȻҲ��������������Yؓ���ڃȡ�

������Դ���յ�Ҏģ(Ŀǰ���ǣ��Ժ�Ҳ������Berkshire��؟��)߀�����m�������Ԫ���ҷ����Ĺ����I�I�\�����Դ_����ʹ��������Ľ�������£����܉��۷e����ӯ����֧�����еĂ��ա�

������ף���������Դ�ֵĴ��λ��ȯ�У�15.78�|��Ԫ�nj�Berkshire�Ă��գ��@�P����������Դ���M��ُ���r�����Բ�������������λ��Ͷ���P�Y�����Ҫ��ɖ|���X����������ȡ11%����Ϣ��Berkshire�@�����ṩ�Y�������õĺ��팦��������������λ�ɖ|Ҳ����ϡጂ������@�ҹ�˾�ijֹɱ�����

������Դ����߀����һЩ�ǹ����I���Ǿ���ȫ���ڶ��Ӯa�н���-�����Ӽҷ��գ���ͬ�ڹ����I���@�ИI�ľ��Ⲩ���ஔ�Ĵ��҂���Ȼ���䱧����ҵ��������҂�����һλ�����Ľ�����-Ron Peltier���^�佛�I��ُ���L�ţ�����u������һ�������н�������

ȥ��Ӽҷ��տ�Ӌ���c��486�|��Ԫ�Ľ��װ����^2002����**�س��L��117�|������23%�ij��L�������ļ��µ�ُ����������ȫ������16���н鹫˾������ȫ������ԭ�й�˾���Q���҂���16����Ƹ����16,343λ�I���ˆT��������δ��ʮ��Ӽҷ����Ԍ�����ُ���ķ�ʽ�^�m������L��

�@����һ�t����������I���ɻ�֧���߶�����ϧ�Č��F����1990��3��1�գ�Ӣ���ć��I����I��ʽ��I�������r�����c�s�������������6,800���T�����r�����գ��ڠI�\Ҏģ�z��δ�s�p����r�£��T������2,539�ˣ��͑����c���I�r�ஔ����ݔ�͵�����������������ࡣ

��횏��{�����@���������ɻ��Ą������r���Լ�ӯ��Ŀǰ���ܵ����������Ĺ��ƣ��@�c����������@������ϵ������Щ�����ԠI���錧��Ľ����ˣ��mȻ����ʡ������������͑������ϣ�����չ�F���������ԠI�r��δ�е�Ч�ʡ�

������������Դ�Ď����Ҫ������

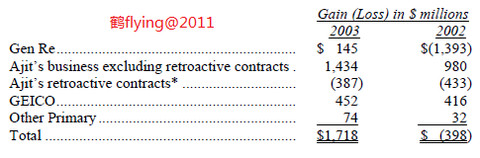

*����֧���oBerkshire����Ϣ(�۳����ö���)��2003�꼰2002��քe��1.18�|��0.75�|��Ԫ��

ؔ�ռ�������Ʒ

�@�����T�������N��ͬ�ĠI�\������Ҫ�f�����¡�

�҂�����������һЩ��A�u�ȵĹ̶������Cȯ���^ȥ����ī@����߀���e���@Щ�C�����ȥȥ�����ͬF�A�ζ��ԣ��҂��Ҳ���ʲô�C����������ȥ���҂����ӗ�������ȥ���@���ݵ�����sռ�����ь��F�����24%���mȻ������ô���������������@Щ����δ���浽�����L�U���Ҷ��������ԘO�ߵ��Ѓr�Cȯ������҂������������Y�ķ�ʽ�I�M�@Щ��λ�����Ԯ��@���ݵ��Y�a�p�٣���������ؓ��Ҳ������ʧ��Ŀǰ�H����ٔ���λ��ζ����δ���@���ݵ����挢����p�٣��^ȥ���������Ľ���ஔ��죬�����Ų���֮���֕�݆���҂��ψ������

��������ͨ���ٱ��Cȯ���T�Ľ��͛]����ô���˸е�����ˣ������Խ�����Ʒ���ײ��T���҂��I�Mԓ��˾�r���ѽ������ˡ�

���҂���2002����_ʼ��������ͨ���ٱ��Cȯ�r����߀��23,218�ݺϼs��ͨ���⣬��Ӌ��884λ������(������������ijЩ�����������֣��������fҪȥ�u���@Щ��˾������)������Ǖr�𣬲��T�����˾��_ʼŬ��С�ĵ������@Щ��λ��Ȼ�����^����֮��ֱ��ȥ��ף��҂�߀��7,580�ݺϼs��ͨ���⣬����453��������(���������l��������ݵģ�����㲻�xȥ�������������������?)��

����@�����T�Ĵ��r�ஔ�ߣ�����2002�꼰2003��Ķ�ǰ�pʧ���_��1.73�|��Ԫ��0.99�|��Ԫ����횏��{���ǣ��@Щ�pʧȫ����������Щ������һ�㹫�J��Ӌԭ�t���r����ƽ�Ѓr�������m����δ�����Ópʧ�����Լ������ɱ��ĺϼs�������ߣ����҂�������^�����g���Ј���׃��߀���ஔ�غͣ�̎���^��Ҳ�Зl���ɣ�ͬ�rҲδ�l�F���κ��ش�����Ópʧ���@�ӵĽY�ֱ����fһ�l������Σ�C���S�������Խ�����Ʒ�����p��ͬ�r�o���ļs�đK�r�������Dz��ҵĴ��ҡ�

����ڿ����҂�̎�������Խ�����Ʒ�Ľ�����Freddie Macȥ�걻�Ұl��Ҏģ������О�����_ʼ�����@����ĕ�Ӌԭ�t���@�ͱ�ʾ��׃���ˣ�������߂��ж��S���Ľ���֪�R���㶼�o��������x�@Щ���������Խ�����Ʒ��˾�����P��¶�ļ����˽������ױ�ؓ�˶��ٝ��ص��L�U�����ϣ���Խ�˽��@Щ�����Խ�����Ʒ�����Խ֪���@Щ��ʽ�ļ��܉�o���ӍϢ��ô�����ޣ����_���ĵ�Ԓ������֮�ٲ�η����Խ�o֪đ��Խ��Խ�н���Խ������

�����ǑԻڕr�g����������Ү��C�����P��ͨ���ٱ��Cȯ���T���Ҵ_�ſ��Ԟ���ʡ�¶�ǰ1�|��Ԫ�ēpʧ���������Ү�����ُ��ͨ���ٱ��r����֪�����Cȯ���T������ӑ����ֻ�Ǯ��r�����ϵ�ӯ�������`�����҂����mȻ�҂������X���@���T�ИO�ߵ��L�U�ҟo����Ч�ĺ��������ƣ��������ߣ��҂�֪���@���������ܮa�����κ��ش��}���oՓ�ǽ��ڻ��DZ��U���棬���ٽ��cBerkshire�����I�\�[��ijЩ�P�B���Q���Ƕ��f��������f�҂������^�m֧�������Խ�����Ʒ���T���@�����҂���횷ŗ�Berkshire����ԭ�������\�õ��Y���c��������������ڵĸ������棬(�vʷ�Ľ����V�҂��� 1974���҂��ڱ��U��װ������v�đKʹ��Ӗ���b���h���҂��o���Дஔ�r������¼��������l���ٵijɱ����@ʹ���҂���횱��Ȍ�������Y��[����������ߵļs���F��֮�ϣ�������ˣ����r�҂�����Գù��е͙n���e�I�M���������r���ĺ���Ʊ)��

Ҫ�ǓQ�������������϶����쵶�y�飬�����P�]ͨ���ٱ��Cȯ���T���^����Ҫ���ɣ���ϧ�����Ҫqԥ���Q��Ҳ��ˌ��¹ɖ|����횻����ߵĴ��r���ܔ[Ó�@���I�ļm�p��

�mȻ�҂���ͨ���ٱ�������ˉۼ������ٱ��U�I�՚w��ڱ��U�I֮�£������҂��t��Ajit Jainؓ؟���ˉۼ����I�՚w���ؔ�ռ�������Ʒ�I����£��@��������ĘI�մֶ����浽�����Y���҂�������U�ķN��ľW�jֱ�����۵����ش��I������Ҫ���҂���70���ąf�h�僔���С�

Ŀǰ�҂�Ͷ�Y��6.04�|��Ԫ��Value Capital֮�ϣ��@����Mark Byrne���I���ĺϻ���I�����ļ���һֱ�ԁ�����Berkshire��Ҫ��֧����Berkshire�H��Value Capital������؟�κϻ��ˣ���δ���c���H�ĠI�\�������@����I��Ҫ�����ڸ߶ȱ��U�Ĺ̶�����Ͷ�Y��Mark�ஔ�����\�����������ļ�����Value Capitalͬ���д�P��Ͷ�Y��

���ڰ�¡�ȹ�˾�E�Õ�Ӌԭ�t���Pϵ�����PҎ���ڽ��Ռ����ģ�Ҫ���҂���Value Capital���е��Y�a�cؓ������Berkshire�ϲ����֮�У��҂��J���@�ӵ�Ҫ������������Value Capital��ؓ�������S����200�|��Ԫ�ĸߙn�����@�@Ȼ���nj����҂���ؓ�������^�����^��ã��ȵ�����Ͷ�Y�˼���Value Capital���҂���ԓ��˾�ę����������u�½����ϲ��ėl��Ҳ������ʧ��

�^ȥ���Ѹ���λ���^Berkadia���@���҂�������ǰ�cLeucadia���Y�����Ĺ�˾����ҪĿ�����Á����I��������Ԯһ�����R���]�����Y��˾-Finova������������Ӌ�����҂����ṩ�ֵ��Y���Leucadia�tؓ؟�����X�������º��C���˴˺�����죬�_����Leucadia��Joe Steinberg��Ian Cumming���I��֮�£�Finova����ɹ��،�ԭ�е��Y�a�M���������㣬�@Ҳʹ�î����҂��ṩ��56�|��Ԫ���B�����C�S��ȡ������˿����僔Ψһ�ĸ������������҂�������˫@�õ����挢����p�٣����^���ā��f��Berkadia���҂�ٍ�M��ѵ��nƱ����Joe��Ian�����Dz��ɶ�õĺϻ��ˡ�

Ŀǰ�҂������U�I����XTRA(�\ݔ�O��)�Լ�CORT(�k���ҼҾ�)�ȣ������^ȥ����ĠI�\�����ƿ�ꐣ�����˥��ʹ�������½��ķ��ȳ����A�ڣ����^�����ڸ��ԵĮa�I���f̎���I���ĵ�λ������Ҳ�A�����������ӯ�������������ơ�

�^Clayton��ُ�������҂�ͬ�rҲȡ������ĽM�Ϸ������Y�I�գ�Clayton��ͬ�@�е�����ͬ�I�����T���@���ݵ��J�������Cȯ�����@�ӵ������mȻ�����Խ�Claytonؔ�Ո���ĉ�������ͬ��Ҳʹ����ӯ������һ�㹫�J��Ӌԭ�t��Ҏ����ǰ©�W��

�҂��Y�aؓ�����Č���һ���ۺā��Ͳ�������������ǰ�J���뎤��ͬ�rҲ����Ŀǰ���������еĿ͑���࣬���L�ڵĽ�������϶������^�Cȯ�����ܵõ������棬�����@�ӵ����ɣ�ClaytonĿǰ���_ʼ������͑��J�

�҂��J�飬��ԓ����һЩ���^�������x�đ��Վ�������Y�e���ķ�ʽ֧��(������һ���y�е�����һ��)�����Berkshire���Ȍ�����X���ٌ��Y���D��ͨ��Clayton����Ϣ�t��Berkshire�Ľ��J�ɱ���Ӌһ���ٷ��c���@�ӵļӴa�ȿ���Berkshire�����Ă����u�Ȱl�]��̎ȡ�ú����Ĉ�꣬ͬ�r��һ���棬ClaytonҲ���Ԅ���ijɱ�ȡ���Y��

2003�꣬Berkshire���@�ӵķ�ʽ����20�|��Ԫ�������@�P�X�D��oClayton��Clayton�t���ֵ��Y���������˳��˘I�յĽ��������I�ؑ��Վ��������Y���t�Á폛�a��ǰ�Ѱl�е�����{�C�������ں��m�o���^�m�l�����a�����Y��ȱ�ڡ�

��һ��S���X����֣���ΝM�֬F����҂�߀Ҫ�����e������Ҫ��ԭ�����ڣ��҂�����һ���}��һ���ӵIJ��ԣ��҂��J���κ��ӹ�˾Ҫ���X�������֧��һ���������M�ʁ�֧���䑪�տ�헣���������ĸ��˾�o���a�N����t���X���ϰ�ֻ�����˃��ӣ�ͬ�r�҂���Berkshire�۷e�ĬF��ԭ�������Á���ُ�������I�M�ЙC���@���Ĺ�Ʊ֮�ã���Clayton���J��M���A����δ�����Ȍ������L��50�|��Ԫ������ֻҪ�к����������u������ԓ����ؕ�I���e��ӯ�����֡�

�������麆�λ����҂���Claytonȫ����ӯ���w������£��mȻ��ijЩ���ݵī@�����ǁ������M���ژI�ա�(in $ millions)���졢���ռ����ۘI���@���Ŀ�ĘI�շN��ஔ���࣬��Ո�ȿ�һ���������Y�aؓ�����Լ�ӯ������Ⱥϲ������

�@���NV������Ⱥ�����N�۵ĮaƷ���ǹ���������737���У����Y�a����ʅs���_20.7%�����^�����҂�����Դ����r�ķ�ʽ��ُ�@Щ��˾�������Y�aؓ�������д�����δ���N���u���@ʹ���҂�����rֵ����ʿs�p��9.2%��

���������Ўׂ���Ҫ�Ŀ�Ķ�ǰӯ��

�����҂��ķ���I��Ҏģ���ľ͌�Fruit of the Loom��ԓ��˾��Ҫ��������Y�a��һ��148��ȫ����֪����Ʒ�ơ�һ�ǵ�����ɱ���һ���係��-John Holland��2003��Fruit����������؛��Target��K-mart�ȴ��u��42.3%�����Լ���ͯ���£���Ů�Լ���Ů���µı���Ҳ��2002���11.3%���L��13.9%��

���ۘI���棬�҂��ļҾ��F��Ӌٍȡ��1.06�|��Ԫ�Ķ�ǰ���桢�錚�I�t��5,900�f��Ԫ��ϲ˹�ǹ��������켰�N���ڃȣ�Ҳٍ��5,900�f��Ԫ��

R.C.Willey��NFM��ȥ�����_���µ궼�O��ɹ���Willey����˹�S��˹��NFM�t�ڿ��_˹�����H���҂��J�鿰�_˹�ֵꌢ����ȫ�����ļҾ����۵�(�҂��ڊW�����ĘI�գ���ͬһ�����c�ϣ����������������M��)��

NFMϵ��B̫̫��1937����500��Ԫ����������һֱ������103�q(��!�@������һ�����e�ĺ�����)������ݔ�o��һ����һЩ���ܰ���������������͵ăr�͑���Ȼ������ƫƧ�Ľ����ҵ��㣬�����҂����µ���տ��_˹�ݏV��Ŀ͑�����������cλ��ԓ���˿���ϡ�ٵĵ^�����C�����@һ�c���mȻ�҂����ЏV�_25Ӣ����ͣ܇λ�����s��Ȼ�r�rһλ�y��

���˵Ͽ��y���i�M�����y�l������V�҂����������г�ǧ���f�ĸ��H����ʧ���s��һ����������NFM�_˹�ݷֵ��Z��һ�r���_Ļ�xʽһ���º�һλ����������Q�������rһλ�Q�Լ��鸸�H����ʿͻȻ���L�����e����B̫̫�����Ԓ��ʾ����������������������Ҳ��Ŭ���ʂ��ṩ1,000���͘I�C���o���������@λ���v�_�����~�ā��e���������F�ο��y����ʲ��

�ں��շ��I���棬ؓ؟Ӗ���I�յć��H�w���������I�I������ȥ���1.83�|��Ԫ�»���1.5�|��Ԫ��(2002�����ڳ�����ǰ�ϻ��I�c������˾���ϫ@��6,000�f��Ԫ�ĘI�����棬2003�����ڈ�U�����w�з�������������3,700�f��Ԫ�ēpʧ)�������������I���I�ճ��Lڅ����ʹ�Ç��H�w���ĘI���ܵ�Ӱ푣����^ԓ��˾��Ȼ̎�ژI����I����λ��ԓ��˾Ͷ���w�з��������Y���۷e���_12�|��Ԫ���s���ǵڶ�����������

NetJets-�҂��w�C�֕r�I�գ�2003��Ķ�ǰ�pʧ��4,100�f��Ԫ��ԓ��˾�������^���в��e�Ľ��I�����������@Щ����3,200�f��Ԫ���w�C��؛���r�pʧ�Լ��W�^��̝�p���������M��

NetJets��Ȼ���������w�C�֕r�I�磬���I�ȵķ��ȳ��m�������^�����������������֣��������@վ���҂��@һ߅��ȥ�����N�ۃ��~Ӌ�㣬�҂����Ј�ռ���ʸ��_70%��

�Ђ����������f��NetJets��ο��������c�������ֵIJ�࣬�҂����Ƴ��c���������t���C��Mayo Clinic��������������푑�ϵ�y���@��NetJets���п͑��������M���еČ��ٸ�������Փ����ꑵ��ϻ������ڿ��У���Փ�����������κ�һ�����䣬��Փ�Εr�εأ��҂��Ŀ͑�������˶������cMayo�tԺȡ��ֱ��ϵ��һ������l������Փ���ڇ��Ȼ����Ǻ��⣬Mayo���������������ܵ�����m���tԺ�c�t����������t�����գ���Mayo�������c�������P�������t��ӛ�Ҳ���������ͽoؓ؟�t�����t�������@헷����_ʼ�ṩ֮���S��͑������l�F�����F֮̎������һλ���ږ|�W�^�����X���o�����g�Ŀ͑���

�҂���2003���J�е�3,200�f��؛���r�pʧ����l����ԭ�����ڮ���������w�C�r���»������أ������^�e�����҂��Ԯ��r���Ј��r���һЩ��ӆ�Ŀ͑������I�ز������Й࣬�����҂��ٶȌ���������֮ǰ���Ј��r���Mһ���������£�Ŀǰ�Ј��r����څ�ڷ�����

�W�^�ēpʧ�ஔ�����^ʹ�����κ�һ�ҷŗ��W�^�I�յĹ�˾��(��ͬ�҂���������ͬ�I������)���K���ɞ��Ј��Ķ�܊���S�������^�Ŀ͑��r���w���W�ޣ�����ϣ��NetJets���w�C�Լ��C��Ҳ���ṩͬ�ӵİ�ȫ�c�������mȻ���^�������҂��W�^�Ŀ͑���Ҳ�������������У�2001�굽2003��ĠI�ճ��L�ʷքe��88%��61%�Լ�77%��������Ŀǰ��ֹ��Ȼδ�_���p���ƽ���A�Ρ�

NetJets�ܳ��Ŀ���-Rich Santulli�Լ��ұ��˶������ĚW�^����2004���D̝��ӯ��Ҳ�A�������^�����m�@��������Ҫ���ǣ��҂��Ŀ͑�������NetJets���ṩ�ķ��գ�һ���͑�Lԇ�^�҂��ķ��գ��ͺ��yҪ�����ڻص��^ȥ����˂��y�ĺ��չ�˾���C�����Կ϶����Ǿ��L�ڶ��ԣ�NetJetsһ�����lչ��һ������I��ͬ�r�ڿ͑��M���Լ���I�@���ϣ��@���ش�ɹ���������Richһ�����������@һ�c��

��ƱͶ�Y

�±���Berkshire 2003���Ѓr���^5�|��Ԫ���ϵĹ�ƱͶ�Y

ȥ���҂�������һЩWells Fargo��Ʊ������֮�⣬���҂�����ֹɮ��У��ɿڿɘ����һ���{���ֹɵĕr�g��1994�ꡢ�����\ͨ��1998�ꡢ������1989�ꡢ�Aʢ�D�]����1973�꣬��Ľ��������2000�꣬��Ʊ�I�I�T�������҂��]���k����

����Ŀǰ���^���е��@ЩͶ�Y�M�ϣ��҂��Ȳ��X���e�d�^��Ҳ�]�б���ؓ�濴�����҂����е���һЩ���|��I�IJ������Й࣬�mȻȥ���@Щ��I�Č��|�rֵ�������L����M��������ͬ�ӵ���ܳ��ı��FҲ��������Ƀr֮�ϣ���Ȼ����һ���Ƕȁ���Փ���@Ҳ���킀�˛]���ڹ�����ĭ�����g��Ó�@Щ�ֹ��ǂ��ش���e�`���Q��Ԓ�f������@Щ��Ʊ�ărֵ�F�ڶ��ѳ�ַ�����Ԓ��������һ�����뵽����ǰ���������Č��|�rֵ���ͣ��Ƀr���ߕr��������ʲô����Ҳ�X�ú���֡�

���2002�꣬���r��������ȯ�r���ஔ���ˣ������҂�һ�ښ��I��80�|��Ԫ��ֻ��犔[�@Ȼ�[ʎ�ĺܿ죬Ŀǰ�@�����Ͷ�Y�˵ģ����@Ȼ�،��҂��ћ]���κ������������յ�Ұ������������r����

����һ�������ь��F���Y�����ã����ڷ���Berkshire���f��һ�c��̎���]�У��҂����ϓ��д�����δ���F�Y�����ã��Εrԓ���F���俼���c��ȫ�cijЩ�ض����ڵ�ؔ�Ո����ȫ�]���P�B�������b��Berkshire��Ͷ�Y��������Ԫ������һ��S�������±���2003��Ĕ��֕��е����dȤ��

��ͨ�ɵī@����Ҫ������̎������һЩ��Ҫ�ijֹɣ�������ǰ�ᵽ����Щ��Ҫ�ֹɣ���������������̎��������Ҫϵ�����L�ڂ�Ʊ(�@�����������Ѓr��׃����ҵ�ȯ�N)�Լ�ؔ���c������Ʒ���TͶ�Y�����ϵ��{�����҂������ֵ�������ȯ��ֻ����������һ�ٲ��ݣ�����������ȯ������߀������һЩ���ڻ�����ǰ�H�صĂ�ȯ��

2002���҂��������M����R�Ј���2003���҂��Mһ���U���@����IJ�λ����Ҫԭ�����ڂ����L�ڿ�����Ԫ���ұ�횏��{���ǣ��A�Լҵ�Ĺ����һ��붼�������w���������ң���Berkshire�҂����ٌ��ڿ��w���������A�y���҂�Ҳ���ٿ������˿����L�������ʴ_���A�y��

չ��δ�����҂���Ȼ����Berkshire�ֵ�Ͷ�Y�[�������Y�a֮�ϣ�Ȼ����������҂����ҵ��Q�׳��ֳ��m����ȫ���������������������Ă����c�Y�a������һ�ȣ���������@��Y�a���dȤ�������@��o�����ǵ���2002�꣬ȫ�����_ʼ�ԓε��£�ʹ����Ԫ����������؛���_ʼ�Hֵ��Ȼ���R�ʵ�׃�Ӆs�o����Ч�ؽ�Q�Q�ij��֣����Բ������Ͷ�Y��Ը���c�����������Ԍ����M��Ԫ����Y����Һ������������߀�Ǖ�����R�Ј�������_��

���һλ�����ˣ�������ϣ���@�����}�܉�õ��A�M�Ľ�Q���҂��˾������һ����Q֮�����@ƪ���I�ѿ�����2003��11��10��ؔ���s־֮�ϣ�Ȼ����һ�εģ����S������ľ�Ӎ�º�ܿ����C���oЧ���҂����ҵĻ����Լ�����һ����˥����ɵ�ϣ����^Berkshire���Ք��ك|��Ԫ�������@Ҳ�Ǟ���ҕ��뵽�����һЩ��R���s���Ե������ݵIJ�λ���е����^���ġ�

���Օ�Ӌԭ�t���@Щ���s�ărֵ�����κ�׃�Ӷ�������������ړp���֮�ϣ������@Щ���s��δ����Ҳһ�ӣ��҂����@���ݵēp��w�ؔ���c������Ʒ���T��������ף��҂���ӆ����R���s���~��Ӌ�_��120�|��Ԫ���ֲ�����N���؛�ţ����⮔�҂���2002���I��������ȯ�r���҂�Ҳ�M���I�MһЩ�ԚWԪӋ�r�Ă�ȯ��Ŀǰ�@����Ͷ�Y�Ľ��~�s��10�|��Ԫ���ҡ�

���҂��Ҳ���ʲô����Ͷ�Y�r���҂����O��Ͷ�Y�x�����������ȯ����������ȯ�Լ����I���ڃ�ȯ�������@ЩͶ�Y�Ĉ�����ж�ͣ��҂��ā����������Ҫ�@�ø�������ͽ����҂��������u���˜ʻ����L�����գ����ǵõ������Ĉ�꣬��t��������ʹ�����κ�Щ���L�U����Ŀǰ��ֹ���҂��㏊���Խ��ܵ�����L�U�Ⱦ��ǣ��Ԙ�ʾ�^��һ������ҡ�

2003��Ͷ�Y�˿��Ժú��x�ĺÕ�������Maggie Mahar�ġ�ţ��!��������ɱ����]�Õ���Bethany McLean��Peter Elkind�����ġ����������������ˡ��Լ�Bob Rubin�����_������������@�������������ஔԔ�����ĹPҲ�H�ѣ�����Jason Zweigȥ���ؾ���������Ͷ�Y�ˣ��@���҂�����犐۵�Ͷ�Y���ߕ���

�ɖ|ָ����ٛӋ��

��1981�굽2002�꣬Berkshire������һ헹ɖ|ָ����ٛӋ�����ɖ|������ָ��Berkshire��ٛ�o��ϲ�۵Ĵ��ƙC�����@Щ���������@�Ӌ���£��҂��������1.97�|��Ԫ���̕������ָ���ľ�ٛ����Ȼ߀��������ǧ���f�Ć�λ�ܻݣ��҂���Ψһһ���ṩ�@��յĹ��_���й�˾���������Ҍ����@�Ӌ���ஔ���Ԟ�s��

���^�҂��s���ò���2003��ֹͣ�@�Ӌ�����䌧�����ڌ��ډ�̥���}�Ġ��h����������ڹɖ|��ָ���£�Berkshireͬ�r��ٛ���S����X�o����c��̥�h�}���P�ĽM����֧���c�����p�����У��@Ҳʹ���҂��r���յ�������ٛ�o����ꇠI�Ŀ��h��������Щ�M�������l����ɆT�����҂��Pϵ��I�ĮaƷ���҂�ԭ�������Ԟ��⣬�҂��ܽ^���������ƹɖ|����ϲ�þ�ٛ�ğo��Ҫ��(ֻҪ��ٛ�߷���501(c)(3)����Ҫ���Ҏ������)��

Ȼ������2003�꣬The Pampered Chef�����S�ચ���ĕ��T�s�_ʼ���ܵ����Ƶ�Ч�����@�ӵ���׃����ijЩ��ه�҂����������҂��T��������Berkshire�Q���^���Пo���l�Ե��ˌ����R�����J�p��������

���ڹɖ|���f�����^�����о�ٛ���ɖ|ָ����ٛ�ڶ����������^���ݵ�Ч�棬�����@�ӵ�Ӌ�������҂�һ���h�ĺϻ����ƶȾ����@Ҳ���҂��ڹɖ|�փ��н�ʾ����Ҫ��ԭ�t�����@�ӵă��c�ڲ��ݰ���������ཨ���Լ��I�����ҳɆT�o���ܺ�֮������ʧɫ���_�������������J����H���˹ɖ|����Щ�S�Ķ��Ճ��ݣ��͂����@Щ�������������ڹ������������գ����ڷQ������ʲô����֮�e��

Ҳ���Berkshire������ĸ��˾�A���M���κ���ʽ�ľ�ٛ�����������Pϵ��˾�Ԍ��S��������ڲ���Berkshire֮ǰ����֮����đT���������@Щ��ٛ����ǰ���ϰ����б���ؓ؟�Ă��˾�ٛӋ�����@���ݱ��Ҫ�������Լ����������X��

��ȹɖ|���

ȥ����Ҫ���ͶƱ�Q���ɖ|����������������һ���_���҂����DZ��^ƫ������һ�����^���ͶƱ�Y�����������Զ���һ�ı����ٳ����������߀Ҫ���L��һ�Εr�g�ŕ��ٮa����һ�εĹɖ|ʽ������

��Ȼ��Ȼ�ɖ|�����ѽ��fԒ�ˣ��҂�߀�ǛQ��������һ���������ڊW��������������ɵ�Qwest�����e����ȹɖ|�����Qwest�����@���ṩ��194,000ƽ��Ӣ�յĈ��ؽo�҂�(ȥ��ֻ��65,000ƽ��Ӣ��)��ͬ�r߀�������S����λ��Qwest���ĵĴ��T�����������c犜ʕr�_�š��Ӱ��Ƭ�������ڰ��c�벥�ţ���ʽ���h�t�ľ��c���_ʼ���۳�����̕�����Ϣ�r�g�� (�������й��������εȸ���c��)������������Ϣ�r�g�⣬�������ұ��˕��ڬF��һ��һʮ�ػش��Ҹ���}ֱ���������c�룬�ҕ����λ��������ϡ�

���渽�йɖ|���_��ͶƱ�����P�Y�ϣ����λ�������õ��ɖ|�������������ӱ�횵��R�e�C���������P�Cλ��ס�ޡ���܇���Aӆ���գ��҂��ܸ��d�c�����\ͨ(�Ԓ800-799-6634)�ٴκ��s�����ṩ���P���ţ�ÿ�������������ṩ�dz��õķ��գ��ڴ�֔��������������f�x�x��

һ���������҂�������С��ʿ��������c���^֮�g��ͬ�r�ڕ���С��ʿ߀���d��һ����^���ǵ��Ȳ���˹�ӼҾߵꡢ�����錚�꼰�C���ȵأ���Ȼ�����������ܕ��X�������һ�v܇�������㡣

�������չʾ��Berkshire��헮aƷ�����գ�������ۻ��Áy�������fһ�nj�����Clayton1,600ƽ��Ӣ�մ��͵ĽM��ʽ����(����Acme�ɴu��Shaw��̺��Johns-Manville������ϡ�MiTek�ۼ���Carefree�������NFM��ʽ�Ҿ�)����λ�����l�F�c����ӡ���еĻ��ʽ������**�IJ�ͬ��

GEICO��˾���ٶ��ɳ����^��피�ĘI�ՆT���ڕ����O����λ���S�r�ṩ�ɖ|����܇���εĈ�r���ڴ��������r�£�GEICO�������ṩ�o��һ���ஔ���ݵĹɖ|�ۿ�(��s8%)���@���e�������҂��РI�I���c��ȫ��49���е�41�ݶ���Ч����λӛ�Ì��Լ��F�ڵ�Ͷ���Y�ώ����������Ƿ����Լ�ʡ��һ�P�X��

�������ڊW�����C�����҂��Ԍ�չʾNetJets@һϵ�еęC꠹���҅��^��Ո�������w���^��EJA�ĘI�մ���Ǣԃ���^�����ˣ������ɖ|���I��һ�������P�aƷ����������һ��Ҳ��Ҫ���Լ����w�C���������ؼҡ�

λ�ڵ�����c̫ƽ��ֵăȲ���˹�ӼҾߵ�NFM���ٶȕ���Berkshire�����u���҂����e�ṩ�o�ɖ|ԭ��ֻ�ІT���������еă��݃r���҂�������ǰ�״��Ƴ��@�N���N��ӣ��I�I�~��һ�e��1997���530�f��Ԫ���L��2002���1,730�f��Ԫ��ÿ����N�۳ɿ����m���¸ߡ�

��Ҫ�����ۿ�ӛ����4/29�����ĵ�5/3����һ�g��ُ������ʾ�ɖ|�_���C�������@���g�����u���Ҳ�m�����S��ԭ���IJ����۵�피�Ʒ�ƣ��@���Ǟ��˹ɖ|�����e�������҂��ܸ��x��������ϣ�NFM�ĠI�I�r�gƽ�Տ�����10�c������9�c���������������Մt������10�c������6�c���ڽ�������������҂�����һ�����|�����u�����r�g������6�c������10�c���ұ���Ҳ����ϯ��혱���c��������ɘ���

�����錚-ȫ���ε�I�I�~�H���ڼ~�s�����D�ٷ��ݵ��錚�꣬�ڹɖ|�����g�����ЃɈ�����ɖ|�e�k��չ�[������һ������4/30��������uβ�ƕ����r�g������6�c������10�c���ڶ�������t��5/2�������e�У�������9�c������5�c��ӛ��Ո����������Փ��Ϻ�����

�������ĵ�����һ�Ĺɖ|�����g�����ɶ����ṩ�ɖ|�ػ݃r�����������ϣ�����_���������ϵ�������ē�D�˳���������������ĕr�g���T���ӛ�ñ����ɖ|�����֣��������҂����I�I������6�c�����ɵĠI�Ië��Ҫ��������Ҫ��������Ҫ��20���ٷ��c���ϣ������I��Խ��ʡ��Խ�࣬�@���ҵ����Ÿ�Ů�����V�ҵģ��������˶�֔ӛ��ǰһ��С�к��Ĺ��£�������e�^һ�܇����·�ؼң�ͬ�r���ı�ʾ�Լ����ʡ������ë�X�����ְ� ��֮��������f��Ҫ�����e�^���dz���܇�����Ϳ���ʡ��ʮ�K�X��?

���������磬�������ڲ����錚�������d��ɖ|���e�k��һ�����ƴ�ِ���@���҂�����Ո��λ���缉����피����Bob Hamman��Sharon Osberg�c���ͬ��������Patrick Wolff-������ɶȹ�܊��Ҳ���ٶ��ڕ����������c���������ߌ��ȣ�ȥ�����ض�������һ�£����_���]��͵����

�҂�����۵�ţ���^-Gorat's����Berkshire�ɖ|���������5/2�������_�T�I�I��������4�c�_ʼ�I�I��һֱ������10�c��Ոӛ���������������]��ӆλ����Ո��ǰ���������磬Ҫ�A�sՈ��4/1�Ժ���Ԓ(402-551-3733)����ӆ�����������λ�ӣ�Ҳ����ԇԇ�������ϣ�ӛ�ø���һ�ӣ��Ͼ�һ�c���c����\ţ�ż����p�ݵ�ţ���衣

�������������c�����c���҂�Ҳ������Ա�������^�Ĺɖ|�e�Кgӭ����ÿ��ɖ|��������ˁ���������ص��˂����c���������Ҳ����e�^�c���Ѕ����^���˕���ęC�����κ��������c���ô�^����Ĺɖ|���ȶ����õ����c�@헃xʽ���C���cע����헡�

ÿ��ɖ|����������Ҷ��ஔ�M�d������������Ҳһ�ӣ������ٴΚgӭ��ҵ�Qwest���ą��c�Y�����x�ҵ���˹�_�������������