1996��ͷ����¹ɖ|���ţ���횱��ⲥ����ķN�ӣ��ϣ����B�d��

admin

���ͷ����¹ɖ|�������v��(l��i)�DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�(du��)Ͷ�Y������������

�ͷ����¹ɖ|���� 1996

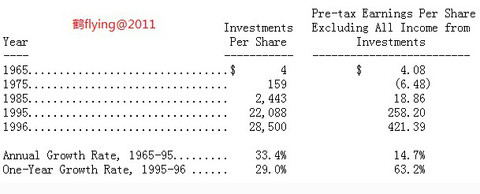

1996�걾��˾�ă�ֵ���L(zh��ng)��36.1%���s62�|��Ԫ�����^(gu��)ÿ�Ƀ�ֵ�H���L(zh��ng)��31.8%��ԭ������ȥ���҂��l(f��)���¹ɵķ�ʽ��ُ(g��u)�ˇ�(gu��)�H�w����˾��ͬ�r(sh��)����߀�Ӱl(f��)����һЩB��(j��)��ͨ�ɣ���Ӌ(j��)�^(gu��)ȥ32���ԁ�(l��i)��Ҳ�����ԏĬF(xi��n)�н�(j��ng)�I(y��ng)�A�ӽ���֮��ÿ�Ƀ�ֵ�ɮ�(d��ng)����19Ԫ���L(zh��ng)���F(xi��n)�ڵ�19,011��Ԫ�����(f��)�ϳ��L(zh��ng)�ʼs��23.8%��

B��(j��)��ͨ�ɓ���A��(j��)��ͨ����ʮ��֮һ�ę�(qu��n)�����@�Ǐ�1996�������_(k��i)ʼ����ϣ�������Ĺɷ���ͣ������(b��o)�����^��ÿ�ɔ�(sh��)��ϵ��A��(j��)��ͨ�ɼs��(d��ng)��(sh��)����A(ch��)���༴ȫ����ͨ�����A��(j��)��ͨ�ɔ�(sh��)������ͨ�����B��(j��)��ͨ�ɔ�(sh��)����ʮ��֮һ��

���ڼ��g(sh��)��ԭ���҂���회�1995���ؔ(c��i)��(w��)��(b��o)�������ؾ����@ʹ���܉��ٶ�չ�F(xi��n)������z�ĕ�(hu��)Ӌ(j��)�ܼ��������ң��ҕ�(hu��)ԇ���L(zh��ng)Ԓ���f(shu��)��

�ؾ���ԭ������?y��n)�ԭ�ȱ��О鱻Ͷ�Y��GEICO���U(xi��n)��1996��1��2����ʽ�ɞ鲮��ϣ��100%���е��ӹ�˾���Ľ�(j��ng)��(j��)�^�c(di��n)��(l��i)�����������^���ⶐ��(y��u)���c������(y��u)�c(di��n)���҂�?c��)����?995��׳��е�51%��GEICO�ə�(qu��n)����r(ji��)ֵ�ڶ�����҂�?n��i)���ʣ�?9%�ə�(qu��n)֮�������ӣ�Ȼ����(du��)���@�N�u�M(j��n)ʽُ(g��u)����һ�㹫�J(r��n)��(hu��)Ӌ(j��)ԭ�t�sҪ���҂������ȡ��100%�ə�(qu��n)�r(sh��)����ԭ����51%�ijɱ����������{(di��o)�p��ʹ�Î���r(ji��)ֵ�p�ٞ�4.784�|��Ԫ���@�Y(ji��)��ʹ��ԭ��(l��i)51%�ə�(qu��n)�Ď���r(ji��)ֵ�����h(yu��n)���ں��(l��i)49%�ə�(qu��n)��ȡ���Ѓr(ji��)��Ҳ�����҂����к��(l��i)�@49%�ə�(qu��n)�Ď���r(ji��)ֵ��

���^(gu��)���˄����ᵽ��ֵ�Ĝp��֮�⣬�҂�?c��)?996��ɶ���r(ji��)�l(f��)�йɷݣ���һ�����������k���F(xi��n)�����Y�l(f��)��B��(j��)��ͨ�ɣ��ڶ�������ʮ���°l(f��)��A��(j��)�cB��(j��)��ͨ�ɣ���ُ(g��u)����(gu��)�H�w����˾�����ā�(l��i)�f(shu��)���������(xi��ng)�ǠI(y��ng)�I(y��)�(xi��ng)Ŀ��(du��)��ȥ�걾��˾31.8%��ÿ�Ƀ�ֵ���L(zh��ng)�ʵă�Ӱ�߀����1%��

������֮����һ��?g��u)?qi��ng)�{(di��o)ÿ�Ƀ�ֵ��ԭ����������s�͵����҂�?c��)�ȥ��Č?sh��)�|(zh��)�M(j��n)չ�����^(gu��)�����Dz�������һ�����Ѹ�λ�ģ���(du��)����ϣ����(l��i)�f(shu��)��������Ҫ�IJ��ǎ���r(ji��)ֵ�����nj�(sh��)�|(zh��)�r(ji��)ֵ�����һ�θ���λ�ᵽ���ڽ������±���˾�l(f��)��B��(j��)��ͨ�ɕr(sh��)�����ͽo��λ�Ĺɖ|�փ�(c��)��(d��ng)�У��҂�������(du��)��һЩ���~���Զ��x���T�猍(sh��)�|(zh��)�r(ji��)ֵ�ȣ�ͬ�r(sh��)Ҳ��¶���҂�����I(y��)��ּ��

�����(l��i)���҂�?c��)���?b��o)ǰ�^��ʾ�@Щ��ּ�����@���҂�ż��Ҳ��(hu��)�ᵽ�ɖ|�փ�(c��)���@���҂��Ϳ��Բ������؏�(f��)���һЩ���õ����~�������f(shu��)�������Ҫ�˽�һ��ʲô�Ќ�(sh��)�|(zh��)�r(ji��)ֵ�����h��ҿ����ٷ����DZ��փ�(c��)�ĵ�64��65�(y��)��

��ȥ���_(k��i)ʼ�҂����ṩ�o��λһ���������ұ����J(r��n)����Ԏ�����ҹ�Ӌ(j��)����ϣ����˾��(sh��)�|(zh��)�r(ji��)ֵ�ı����������@����(j��ng)�^(gu��)�����Y�ϵı��ϣ��҂����l(f��)�F(xi��n)�����(xi��ng)�c�r(ji��)ֵ���P(gu��n)����Ҫָᘣ���һ�����҂�ƽ��ÿ�ɳ��е�Ͷ�Y���~(�����F(xi��n)���c�s��(d��ng)�F(xi��n)��)���ڶ��ڄt��ÿ���ڿ۳���Ϣ�c�I(y��ng)�I(y��)�M(f��i)��֮��(l��i)�Ա��I(y��)�ĠI(y��ng)�I(y��)����(��δ�۳����ö��cُ(g��u)�I(m��i)����(hu��)Ӌ(j��)�{(di��o)����(sh��))����(d��ng)Ȼ�����ѽ�(j��ng)�۳������Ё�(l��i)�Ե�һ��Ͷ�Y��ؕ�I(xi��n)�Ĺ������롢��Ϣ�����c�Y�����ã���(sh��)�ϣ����ǰѲ���ϣ����Ƀɲ��ݵ�Ԓ���@�əڔ�(sh��)���քe�����@�ɂ�(g��)���T(m��n)�ēp�濃(j��)Ч��

���@������ҿ��Կ������҂�1996���ÿ��Ͷ�Y���~������29%������Ͷ�Y�ı��I(y��)ӯ���t������63.2%���҂���Ŀ��(bi��o)���@�əڵĔ�(sh��)���Ժ������ٶȷ�(w��n)���س��L(zh��ng)����(d��ng)Ȼ����ż�����Բ��������ٶȱ���Ҳ���e(cu��)��

���^(gu��)�@�ӵ��A(y��)�ڿ��ܕ�(hu��)�ܵ����(xi��ng)�F(xi��n)��(sh��)���������ɔ_�����ȣ��҂����y���_(d��)����ӽ��^(gu��)ȥ�ǘӸߵij��L(zh��ng)�ٶȣ�ԭ�����ڲ���ϣ���F(xi��n)�ڵ��Y��Ҏ(gu��)ģ��(sh��)����̫�����ˣ���(sh��)�����҂��F(xi��n)�ڵ��Y��Ҏ(gu��)ģ�ѽ�(j��ng)��������ȫ����I(y��)��ǰʮ�����^(gu��)��ĸ��E�Y��һ����(hu��)Ӱ푵����w�Ĉ�(b��o)���ʣ��ڶ��c(di��n)�����ܳ��L(zh��ng)���ٶ���Σ��F�����y��ƽ��(w��n)���ٶ����ӣ���һ�ڵĔ�(sh��)���������S�����д�h(hu��n)�����²���(d��ng)���ڶ��ڵĔ�(sh��)�քt��(hu��)��������(j��)��(z��i)���ٱ��I(y��)��(w��)�@���IJ���(w��n)��׃��(d��ng)��׃����

���@�����У��ɖ|ָ����ٛ(z��ng)�Ŀ��(xi��ng)���О�ڶ��ڵĜp�(xi��ng)���mȻ�҂���֮ҕ��ɖ|�ĸ�������֧������I(y��)������֧��ͬ��Ҳ�����ڵڶ��ڮ�(d��ng)���p�(xi��ng)���@Щ�_(k��i)֧�h(yu��n)������������(gu��)����I(y��)��ƽ��ˮ��(zh��n)��ÿ���҂���I(y��)�������M(f��i)��ռ��ֵ�ı��ʴ�s�����f(w��n)��֮�壬������˲���߀���J(r��n)���@�ӵı��ʸߵ��x�V��������ҪҪ�������҂�(g��)����ʹ�õIJ���ϣ����I(y��)���C(j��)-�o(w��)���q��̖(h��o)�����^(gu��)������҂��I(m��i)��(gu��)�H�w��-�@�Ҍ��T(m��n)ؓ(f��)؟(z��)Ӗ(x��n)���w�еĹ�˾֮�����đB(t��i)������180�ȵ��D(zhu��n)׃���F(xi��n)��ֻҪһ�ᵽ�w�C(j��)���Ϳ�(l��)���ѡ�

�J(r��n)����f(shu��)�����Ƴɱ��_(k��i)֧�^��(du��)��Ҫ���e����(l��i)�f(shu��)�ܶͬ����ÿ��ĠI(y��ng)�I(y��)�M(f��i)�ô����2%���£��@�����g�ӄ�����Ͷ�Y�ˌ���10%��Ͷ�Y��(b��o)�꣬�mȻ�������Ҳ������λ���C�҂���Ͷ�Y��(j��)Ч�����҂��s�������λ���Ʊ������ϣ����ٍ��ÿһ���X(qi��n)һ����(hu��)���IJ��������ɖ|�Ŀڴ���҂��ǁ�(l��i)��λٍ�X(qi��n)�������ǎ�λ���X(qi��n)�ġ�

��(sh��)�|(zh��)�r(ji��)ֵ�c��Ʊ�Ѓr(ji��)���P(gu��n)ϵ

ȥ�ꮔ(d��ng)����ϣ���ĹɃr(ji��)�s��36,000��Ԫ�r(sh��)���������λ��(b��o)���^(gu��)(1)����ϣ���@����ĹɃr(ji��)���F(xi��n)�h(yu��n)��Խ��(sh��)�|(zh��)�r(ji��)ֵ���mȻ���ߵij��L(zh��ng)����Ҳ�ஔ(d��ng)���˝M�⣬(2)�@�ӵ���r�����ܟo(w��)���Ƶس��m(x��)��ȥ��(3)�������Ҳ��J(r��n)�鮔(d��ng)�r(sh��)����ϣ���ăr(ji��)ֵ�б����Ŀ����ԡ�

�ԏ��������@Щ��ע֮����ϣ���Č�(sh��)�|(zh��)�r(ji��)ֵ�ִ���������ˣ���Ҫ��ԭ������GEICO�@�˵ı��F(xi��n)��(�P(gu��n)���@�c(di��n)�ں���߀��(hu��)����Ԕ��(x��)��(b��o)��)�����ڴ�ͬ�r(sh��)����ϣ���ĹɃr(ji��)�s�S�ֲ���(d��ng)���@������1996�겮��ϣ���Č�(sh��)�|(zh��)�r(ji��)ֵ���F(xi��n)��(y��u)�ڹɃr(ji��)��Ҳ�����f(shu��)���ڽ��ղ���ϣ���ăr(ji��)��/�r(ji��)ֵ�ȱ���һ����ǰ���ԣ����кܴ�IJ�ͬ���@ͬ�r(sh��)Ҳ�Dz��������J(r��n)����^��������r��

���L(zh��ng)�ڶ��ԣ�����ϣ���ɖ|�����w����һ����(hu��)�c��I(y��)��(j��ng)�I(y��ng)�ī@��һ�£���(d��ng)��˾�Ƀr(ji��)�ı��F(xi��n)���r(sh��)��(y��u)�ڻ�������I(y��)��(j��ng)�I(y��ng)�r(sh��)���ٲ��ݵĹɖ|-�������I(m��i)�M(j��n)���˻����u(m��i)�����ˣ�����(hu��)��?y��n)������@�ӵ��e��(d��ng)���Ľ��Č�(du��)������ռ��һЩ���ˣ�ͨ����(l��i)�f(shu��)�������Ͻ�(j��ng)�(y��n)��һ�����@��(ch��ng)�Α���ռ���L(f��ng)��

�mȻ�҂���Ҫ��Ŀ��(bi��o)��ϣ������ϣ���Ĺɖ|��(j��ng)�ɳ��й�˾���Й�(qu��n)���@�õ�����O�����ڴ�ͬ�r(sh��)�҂�Ҳ������һЩ�ɖ|�������ɖ|������ռ���ı����܉�OС���������@��һ�����ڽ�(j��ng)�I(y��ng)������I(y��)�r(sh��)�ஔ(d��ng)��ҕ�ģ����^(gu��)�҂������@Ҳ�m�������й�˾�Ľ�(j��ng)�I(y��ng)֮�ϣ���(du��)�ϻ���I(y��)��(l��i)�f(shu��)���ϻ��(qu��n)���ںϻ��˼�����˳��r(sh��)����܉��Ժ����ķ�ʽ�u(p��ng)�������ܾS�ֹ�ƽ��ͬ�ӵأ���(du��)�����й�˾��(l��i)�f(shu��)��Ω����˾�ĹɃr(ji��)�c��(sh��)�|(zh��)�r(ji��)ֵһ�£���˾�ɖ|�Ĺ�ƽ�Բŵ��ԾS�֣���(d��ng)Ȼ�����@���@���������r���yһֱ�S�֣����^(gu��)��鹫˾��(j��ng)���˿����^(gu��)�������c��ͨ�ķ�ʽ��(l��i)�����S���@�ӵĹ�ƽ�ԡ�

��(d��ng)Ȼ�ɖ|���йɷݵĕr(sh��)�gԽ�L(zh��ng)����ô����ϣ�������ı��F(xi��n)�c����Ͷ�Y��(j��ng)�(y��n)�͕�(hu��)Խ�ӽ��������I(m��i)�M(j��n)���u(m��i)���ɷݕr(sh��)�ăr(ji��)�����^�ڌ�(sh��)�|(zh��)�r(ji��)ֵ���ۃr(ji��)����r(ji��)��Ӱ푳̶�Ҳ��ԽС���@Ҳ�Ǟ�ʲô�҂�ϣ���܉����������L(zh��ng)��Ͷ�Y��Ը�Ĺɖ|�����ԭ��֮һ�����ā�(l��i)�f(shu��)�����J(r��n)����@�c(di��n)���ԣ��҂����������ஔ(d��ng)�ɹ�������ϣ���������������(gu��)����I(y��)�Г��������L(zh��ng)��Ͷ�Y�^�c(di��n)�ɖ|�Ĺ�˾��

1996��IJ�ُ(g��u)��

�҂�?c��)?996���M(j��n)���˃ɼ���ُ(g��u)�������߽ԓ����҂���Ҫ�����|(zh��)-�Ǿ��ǽ^�ѵĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�c��(y��u)��Ľ�(j��ng)���ˡ�

��һ��ُ(g��u)�����ǿ��_˹�y�мұ��U(xi��n)-�������Ͽ�֪���@��һ�Ҍ��T(m��n)�ṩ�y�ИI(y��)�߱��U(xi��n)�ı��U(xi��n)��˾����ȫ��22��(g��)�ݏ������P(gu��n)�I(y��)��(w��)�������ஔ(d��ng)���e(cu��)�ijб�ӛ䛣�ȫ��هDon Towle�@λ�ܳ��Ľ�(j��ng)���˵�Ŭ����Don�c�ϰ�λ�y�мҽԱ������õ��P(gu��n)ϵ������Ҳ�˽��������I(y��)��(w��)��ÿһ�(xi��ng)��(x��)��(ji��)���ǷN���X(ju��)�ͺ������ڽ�(j��ng)�I(y��ng)"�Լ�"���I(y��)һ�ӣ��@�N�����Dz���ϣ�������p�ģ���������Ҏ(gu��)ģ��̫��ͬ�r(sh��)���ò���ϣ������80%�ə�(qu��n)��Wesco������չ���U(xi��n)�I(y��)�������҂��Q�������[��Wesco֮�³ɞ����ӹ�˾��

��һ��S��(hu��)��(du��)�҂��@�ξ����O(sh��)Ӌ(j��)��ُ(g��u)��Ӌ(j��)���е��dȤ����1996�������������ֶϱ�DJane 40�q���������(hu��)�������҂�(g��)�ˌ�(du��)���罻���(d��ng)ͨ����̫���dȤ�����Ժ���Ȼ���Ұ��ՑT������S������������@�(xi��ng)��Ո(q��ng)�����^(gu��)��(du��)���@Ȼ�Ђ����(l��i)���e���Ұ���������һλ�ҘO���dȤ���Č�(du��)��-Roy DinsdaleҲ����Jane�ĸ��H�����eʹ���ҟo(w��)���ܽ^����Ȼ����(hu��)��

�������(hu��)��1��26���e�У��mȻ��(d��ng)�r(sh��)�F(xi��n)��(ch��ng)����(l��)������@(�Ҍ�(sh��)�ڸ㲻����Θ�(l��)�(du��)����Ҫ������ô�����y�������ij���(ch��ng)�M(f��i)�ǰ��շ�ؐ��(sh��)Ӌ(j��)��Ć�?)�����^(gu��)��߀�� (t��ng)��Roy�f(shu��)���������꿰�_˹�y�мұ��U(xi��n)�Ķ���(hu��)���@����һֱ�ஔ(d��ng)���p��һ�ҹ�˾���Ҵ���푑�(y��ng)���f(shu��)������@�ҹ�˾������۵�Ԓ��ӛ��һ��Ҫ֪ͨ�ҡ�

2��12�����յ�һ��Roy�ā�(l��i)�������挑(xi��)�����H��(��i)���A�����S������һ�ݿ��_˹�y�мұ��U(xi��n)�����ؔ(c��i)��(w��)��(b��o)���������ϴ���Janie���������(hu��)���ᵽ����һ�ҹ�˾����������κ���Ҫ��Ո(q��ng)��(w��)����֪����2��13�գ��Ҹ��VRoyԸ���7,500�f(w��n)��Ԫ�I(m��i)���@�ҹ�˾������֮������(g��)���㶨���F(xi��n)�ڵ������P(p��n)������߀Ҫ�م���Jane���������(hu��)��

1996��l(f��)������һ��ُ(g��u)������ȫ���������w�ІTӖ(x��n)����˾-��(gu��)�H�w����˾����Ҏ(gu��)ģ����ǰһ��(g��)����Ҫ��ö��ˣ������~���_(d��)15�|��Ԫ�����^(gu��)�@��(g��)���Ӱl(f��)�����^(gu��)��һ�ӳ�M���ԣ������Ĺ�������Richard Sercer-��������ɭ�е��w���(w��n)����(d��ng)Ȼ߀Ҫ?d��)w������������-Alma Murphy�������t(y��)�W(xu��)Ժ�ۿƌW(xu��)ϵ���I(y��)�����ò�������1990���f(shu��)�������ɷ��I(m��i)�M(j��n)����ϣ���Ĺɷݣ���������֮��ÿ�궼���W���������҂��Ĺɖ|��(hu��)��ֻ����һֱ�](m��i)�ЙC(j��)��(hu��)�c�����J(r��n)�R(sh��)��

���ɵ��ǣ�Richardͬ�r(sh��)Ҳ�LJ�(gu��)�H�w����˾�L(zh��ng)��Ͷ�Y�Ĺɖ|��������ȥ�����J(r��n)���@�ɼҹ�˾��(y��ng)ԓ�ЙC(j��)��(hu��)������һ��(g��)�Y(ji��)�ϣ����ஔ(d��ng)�˽Ⲯ��ϣ��ُ(g��u)����˾�Ę�(bi��o)��(zh��n)��ͬ�r(sh��)Ҳ֪����(gu��)�H�w��79�q�Ŀ���-Al Ueltschi��Ҫ���Լ��Ĺ�˾��һ��(g��)����Ěw�ޣ��Ԟ��Լ��Ĺə�(qu��n)�ҵ�һ�ӱ���(�Qflying:�u(m��i)�����ɣ�)�����Ծ������·ݣ�Richard��(xi��)�Žo���_�T(m��n)��˾�Ŀ���-Bob DenhamՈ(q��ng)���о��@�(xi��ng)�ϲ����Ŀ����ԡ�

Bob���ǽ����M(j��n)���@��(g��)���ӣ���9��18���Һ�Al��ʽ�ڼ~�s���棬�Ҍ�(du��)��(gu��)�H�w���@�ҹ�˾�Ľ�(j��ng)�I(y��ng)��r����(l��i)���ஔ(d��ng)��Ϥ������60���(n��i)���R�Ͼ�֪��Al���Ƿ����҂���͵Ľ�(j��ng)���ˣ�һ��(g��)�ºϼs��ʽ�ö������ڲ�������ϣ���܉�M�������ٰl(f��)�в���ϣ�����¹ɷݣ��������@�(xi��ng)�����У��mȻ�҂��ṩ��(gu��)�H�w��ԭ�ɖ|�Qȡ��Ʊ��F(xi��n)���ɷN�x���ǽ��חl�������g�ӹĄ�(l��)�@Щ��ؓ(f��)�](m��i)��̫���Ĺɖ|�x���I(l��ng)ȡ�F(xi��n)�𣬽Y(ji��)����Ӌ(j��)�����51%�Ĺɷ��I(l��ng)ȡ�F(xi��n)��41%�Q�ò���ϣ�� A��(j��)��ͨ�ɣ�����8%�Q�ò���ϣ�� B��(j��)��ͨ�ɡ�

Al һ�����(��i)�w�У�����(j��ng)�{��^(gu��)�����ֵ�̖(h��o)���ڽ�(j��ng)�^(gu��)1930����Z�Z���ҵ��w���I(y��)֮�����_(k��i)ʼ��(d��n)�η������յęC(j��)�L(zh��ng)��֮����1951�ꄓ(chu��ng)����(gu��)�H�w����˾�����@�ҹ�˾������w�з����������c�w�ІTӖ(x��n)�������缉(j��)�I(l��ng)��(d��o)��˾(�����桢ֱ���C(j��)���͙C(j��)�cˮ���w�C(j��))���I(y��ng)�I(y��)��(j��)�c(di��n)�鲼41��(g��)�ط�������175�����w�з���������������747�͙C(j��)��С��Cessna 210��С�w�C(j��)�����Ҫ֪���w�з���������r(ji��)�ɲ����ˣ��е�Ҫ�r(ji��)�������_(d��)1,900�f(w��n)���������@һ�в����҂�?c��)��?l��i)?y��)��е������I(y��)�������ஔ(d��ng)�Y���ܼ��ģ�ԓ��˾��s��һ��ĠI(y��ng)�I(y��)�����(l��i)����Ӗ(x��n)���w�ІT�����룬�����t��(l��i)���ں��չ�˾�c܊��λ��

Al �����mȻ�ѽ�(j��ng)79�q�����^(gu��)����eֹ������(l��i)��55�q������һ�������^�m(x��)��(j��ng)�I(y��ng)�@�ҹ�˾���҂��ā�(l��i)����(hu��)�ѳɹ���죬�����������_(k��i)��Ц�f(shu��)���mȻ�҂��ě](m��i)���^(gu��)������ϣ���Ĺɷ����Էָ���^(gu��)�����M100�q�r(sh��)���҂����ǿ��Կ��]��������o(j��)һ�֞����

���˿��ܕ�(hu��)�����҂��F(xi��n)�ڹ����˵����ߣ������Ǿ����������g��ҕ�������ܵ��Ą�(chu��ng)�����䌍(sh��)������ԭ�����dz�����˽���^�c(di��n)����?y��n)��҂��J(r��n)�錍(sh��)���Ǻ��y���¹��ϰё��ڲ���ϣ�����S�ཛ(j��ng)�����mȻ�ѽ�(j��ng)���^(gu��)70����������߀�������p�r(sh��)һ�ӻ��S���l�l����ȫ�������������λ�������˾�\��һ��Ո(q��ng)ӛ���\(y��n)��һλ���g76�q���������25�q���p���õļ��ɣ���(d��ng)ͬ���g��ͬ��ܚJ�w�؆�(w��n)�����㵽��������f(shu��)����(du��)��ͬ�����?? ���ش��ܺ�(ji��n)�Σ��Ҹ��V���ҽ���86�q!

����(l��i)��Ϣһ�£�혱����c(di��n)�V�棬�������оߘO�Ѹ�(j��ng)��(zh��ng)��(y��u)��(sh��)�Ĵ���I(y��)ͬ�r(sh��)��Ҫ�c����ͬ�����|(zh��)����I(y��)Ⱥ�����Ԓ������ϣ�������ṩ��^�ѵĚw�ޣ��҂���Ҫ��l��Ԕ�總����������Ĺ�˾�����@Щ�l���������֛](m��i)�܁�(l��i)�ü�������������Ɍ�(du��)��ӛ�ô��Ԓ�o�ҡ�

���U(xi��n)�I(y��)ӯ��-���zӑ

��1996�꣬�҂����U(xi��n)�I(y��)�ĠI(y��ng)�\(y��n)��Ů��ʣ������dz���(j��)���U(xi��n)-������GEICO܇(ch��)�U(xi��n)���������������Z؈?ji��n)ٱ��I(y��)��(w��)�ı��F(xi��n)���ܽܳ���

���������^(gu��)ȥ���(b��o)��һ�ٸ���λ��ጵģ���(du��)���҂��ı��U(xi��n)�I(y��)��(l��i)�f(shu��)��������Ҫ�ģ���һ���҂����ȡ�õı��U(xi��n)����𣬵ڶ�����ȡ�����ijɱ����@���c(di��n)�ஔ(d��ng)?sh��)���Ҫ����ұ���˽⸡����mȻ����(hu��)����(y��ng)�ڹ�˾��ֵ֮�ϣ����s�Dz���ϣ����(sh��)�|(zh��)�r(ji��)ֵ��(g��u)�ɵ��P(gu��n)�I����֮һ��

���M(j��n)һ���f(shu��)���������һ�(xi��ng)�҂����е��������҂����Y���ڱ��U(xi��n)��˾�ĠI(y��ng)�\(y��n)�У������Įa(ch��n)��ԭ�����ڱ��U(xi��n)��˾������֧���pʧ���r֮ǰ��һ���(hu��)������ȡ���M(f��i)����ͨ�����U(xi��n)�I(y��)����ȡ�ı��M(f��i)��������(y��ng)���֧����ȥ�����P(gu��n)�pʧ�c�M(f��i)�ã����DZ��U(xi��n)��˾���(hu��)�l(f��)���б��pʧ���@���Ǹ����ijɱ�������(d��ng)�����ɱ��L(zh��ng)�ڶ��Ե��ڏ������ܵ�ȡ���Y��ijɱ��r(sh��)�����U(xi��n)��˾���д��ڵăr(ji��)ֵ�����^(gu��)���U(xi��n)�I(y��)ȡ�ø����ijɱ����h(yu��n)�����Y���Ј�(ch��ng)���ʕr(sh��)����������һֻ��ꑵ��ϱ��ص������̡�

���^(gu��)��ͬ�±��еĔ�(sh��)�����@ʾ�ģ�����ϣ���ı��U(xi��n)�I(y��)���f(shu��)�Ǵ�@ȫ�٣����еĸ����ϵ�����еēpʧ��(zh��n)�䡢�pʧ�M(f��i)���{(di��o)����(zh��n)���cδٍȡ���M(f��i)�ӿ����ٿ۳���(y��ng)������A(y��)��ُ(g��u)���ɱ������P(gu��n)�ٱ��f���M(f��i)�ã�����(du��)���҂��ı��M(f��i)���뿂�~���҂��ĸ����λ�����ஔ(d��ng)��ģ����ڸ����ijɱ��t�Q�������l(f��)���ijб��pʧ�������������ijЩ��ȣ�������������꣬�����҂��гб����棬���ԓQ��Ԓ�f(shu��)���҂����Y��ɱ�������ؓ(f��)�ģ����dz����@Щ�Y���҂����ѽ�(j��ng)�_(k��i)ʼٍ�X(qi��n)�ˡ�

�ԏ�1967���҂��M(j��n)܊���U(xi��n)�I(y��)�ԁ�(l��i)���҂��ĸ����ÿ����22.3%��(f��)�ϳ��L(zh��ng)�����ӣ��ֵ���ȣ��҂����Y��ɱ����������£��ܻ����@Щ���M(f��i)���Y��**�؎�������ϣ���Ŀ�(j��)Ч�����������ߣ�����Ɍ�(du��)GEICO�IJ�ُ(g��u)֮���҂�?n��i)������M(f��i)�Y��ij��L(zh��ng)�ٶ��ּӿ����S�ࡣ���Qflying:96�������˽�1���ĸ���𡣣�

���Z؈���U(xi��n)�I(y��)��(w��)

�c�^(gu��)ȥ����һ�ӣ��҂�?c��)ٴΏ?qi��ng)�{(di��o)���겮��ϣ�����U(xi��n)�I(y��)֮�����܉����@ô�õijɿ�(j��)�����ݵ�ԭ��Ҫ?d��)w�������Z؈�I(y��)��(w��)�ֶ��^(gu��)���\(y��n)��һ�꣬�����@I(y��)��(w��)���҂����۱��νo���U(xi��n)��˾�c�ٱ���˾�Է�ɢ�����R�����������(z��i)�������ܳГ�(d��n)���L(f��ng)�U(xi��n)�����������ش�Ğ�(z��i)���������l(f��)���������҂������Z؈�I(y��)��(w��)�п������B�m(x��)����ٍ���X(qi��n)��ͻȻ�l(f��)���ش�ēpʧ���Q��Ԓ�f(shu��)���҂��@�(xi��ng)���Z؈�I(y��)��(w��)�����ж������˿���Ҫ���ϺÎ�������k�������壬���^(gu��)��ұ�����ˣ����^���ش�pʧ�����^���ǿ��ܕ�(hu��)�l(f��)�������ǿ϶���(hu��)�l(f��)����Ψһ�Ć�(w��n)�}����ʲô�r(sh��)���(hu��)���R��

��֮���ԕ�(hu��)�ѳ�Ԓ�f(shu��)��ǰ�^������?y��n)��Ҳ�ϣ���������ͻȻ�?t��ng)������ϣ����?y��n)�ijij��������?z��i)������rһ��P�X(qi��n)�r(sh��)���ֻŵؒ������еijֹɣ�������Õr(sh��)����ĕ�(hu��)���@�N����(y��ng)����ô������Ͳ���(y��ng)ԓ���б���˾�Ĺɷݣ���������������ǷN�������б��P(p��n)����(hu��)�ֻ��ԵĒ������й�Ʊ���ˣ��ҽ��h����ò�ҪͶ�Y��Ʊ�� (t��ng)������Ϣ�������еĺù�Ʊ�u(m��i)��ͨ������(hu��)��һ��(g��)���ǵěQ����(��(sh��)ʮ��ǰ��(chu��ng)�k�ɿڿɘ�(l��)�������I(y��)��-Robert Woodruff����(j��ng)����(w��n)����ʲô��r���dz��ۿɿڿɘ�(l��)��Ʊ�ĺÕr(sh��)�C(j��)��Woodruff��(ji��n)�̵Ļش��Ҳ�֪�����ҏā�(l��i)�͛](m��i)���u(m��i)�^(gu��)!)��

Մ�����Z؈���U(xi��n)�I(y��)��(w��)���҂��Ŀ͑���Ҫ��һЩ��Ҫ���ͱ�����횳Г�(d��n)ӯ��׃��(d��ng)�����L(f��ng)�U(xi��n)�ı��U(xi��n)��˾�����҂��u(m��i)�Įa(ch��n)Ʒ-��(d��ng)Ȼһ��Ҫ�Ժ����ăr(ji��)���@Щӯ��׃��(d��ng)���L(f��ng)�U(xi��n)�D(zhu��n)�Ƶ�����˾�Ď��ϣ���?y��n)��҂��?du��)�ڲ���ϣ����˾ӯ�����ҵ�׃��(d��ng)һ�c(di��n)������(hu��)���⣬�������Ҍ��ɽ�������׃��(d��ng)��ƽ�����_(d��)15%�ĽY(ji��)����Ҳ��Ҫƽ��(w��n)��12%��(�������҂�֪����˾��ӯ��ÿ�졢ÿ�ܶ���(hu��)׃��(d��ng)����ô�҂��ֺα؏�(qi��ng)��˾��ӯ��׃��һ��Ҫ������h(hu��n)�@̫�(y��ng)܉���ĕr(sh��)�gһ����?) �����������ϣ���Ĺɖ|�ϻ���Ҳ�����@�ӵĿ�������ô�҂���(zh��)�ИI(y��)��(w��)�r(sh��)���ܸ����đ�(y��ng)�֣����@Ҳ�Ǟ�ʲô�҂�Ҫһ�������ͬ�����ԭ��

�҂�?c��)?996����m(x��)���˺Î���I(y��)��(w��)���������҂��cȫ�����U(xi��n)���s�б����_���_(d��)�Z�L(f��ng)�U(xi��n)���mȻ�](m��i)�д_�е��Y�Ͽɹ����C�����҂������@��(y��ng)ԓ�dž�һ��˾��(d��)�����܆�һ�L(f��ng)�U(xi��n)�����ӛ䛣���������ף��҂����c���ݵ���ֺ��s�б��ȷ��_���_(d��)�Z�L(f��ng)�߳�һ�������r���ޣ������A(y��)Ӌ(j��)��1997��4��1���_(k��i)ʼ��Ч����һ���҂���(d��)���Д����е��L(f��ng)�U(xi��n)���mȻ�б��Ľ��~�ஔ(d��ng)�����Ǽ�ʹ����ĵĠ�r�£��κ�һ�����͞�(z��i)���Ķ���pʧҲ����(hu��)���^(gu��)���|��Ԫ����s��������ϣ����ֵ��3%����ֵ��1.5%�����Ҫ�˽��@��L(f��ng)�U(xi��n)��Ӱ��ԣ��������(b��o)�ڶ��(y��)��ʾ�Ĺ�Ʊ�Ј�(ch��ng)׃��(d��ng)��(du��)�҂���Ӱ��ԁ�(l��i)�f(shu��)��ǰ�߿��^��С��Ҋ(ji��n)���ס�

�����Z؈���U(xi��n)�I(y��)��(w��)���҂���Ҫ�����(xi��ng)��(j��ng)��(zh��ng)��(y��u)��(sh��)���������҂�Ͷ���ٱ��U(xi��n)�Ŀ͑���֪���҂���������Ҳ��(hu��)����������r���ļs�����?y��n)��f(w��n)һ��İl(f��)��ʲô�ӵĴ��(z��i)�y�����y���C���ڿֻžͲ���(hu��)����������Õr(sh��)����͑�����ҪԮ���r(sh��)�������BһЩԭ������ʢ�u(y��)���ٱ���˾���ò����X(qi��n)��(l��i)������(sh��)���҂�֮���ԏā�(l��i)�����L(f��ng)�U(xi��n)���D(zhu��n)��ȥ��һ��(g��)ԭ��Ҳ����?y��n)��҂��?du��)�ڞ�(z��i)�y�l(f��)���r(sh��)���������U(xi��n)��˾�ܷ����֧���r�������������������ֻ֮Ҫ�Dz���ϣ�������ı��C�����еı��������ٷ�֮�ٴ_��һ�����������õ����r��

�҂��ĵڶ��(xi��ng)��(y��u)��(sh��)������һ�(xi��ng)���c(di��n)�P(gu��n)(li��n)���mȻ���@�����s�ஔ(d��ng)��Ҫ����(d��ng)һ�����(z��i)���l(f��)�����U(xi��n)��˾��������Ҫ�����k��Ͷ���r(sh��)�����ܕ�(hu��)�l(f��)�F(xi��n)���y���ҵ��±��Σ����@��(g��)�r(sh��)����ϣ�����C�^��(du��)�����ṩ�κη���(w��)����(d��ng)Ȼ�҂���(hu��)��(y��u)������ԭ��(l��i)�c�҂����L(zh��ng)������(l��i)�Ŀ͑����@��(g��)��(j��ng)�(y��n)�ѽ�(j��ng)ʹ��ȫ����ı��U(xi��n)��˾�c�ٱ���˾�˽��c�҂��S������(l��i)�ı�Ҫ�ԣ���(sh��)�ϣ��҂��F(xi��n)�������S���ٱ���˾������ȡ�A(y��)���(zh��n)���M(f��i)���Է��f(w��n)һ�Ј�(ch��ng)��r�o���r(sh��)���������Դ_��ȡ���ٱ��ă�(y��u)�șC(j��)��(hu��)��

�҂����е����һ�(xi��ng)��(y��u)��(sh��)���҂��܉��ṩ�e̎�ò�����һ��ߵ�Ͷ�����ޣ����U(xi��n)�I(y��)�߶�֪��ֻҪ��һͨ�Ԓ������ϣ�����Ϳ��������õ��_���M��Ĵ���(f��)��

���P(gu��n)���ݴ�������Ў��c(di��n)��Ҫ���@�����f(shu��)������?y��n)��@���҂������L(f��ng)�U(xi��n)��λ���ڣ�1994��l(f��)���ı��X�����ʹ�ñ��U(xi��n)�I(y��)��סլ���U(xi��n)�pʧ�h(yu��n)���^(gu��)Ӌ(j��)��C(j��)��������A(y��)�ڷ��������^(gu��)�@�ε������ȱ����A(y��)�����ܵ������r����߀��������(du��)�p�ģ����Կ����֪ijЩ���U(xi��n)�I(y��)�߿϶��������ˣ�����_(k��i)ʼ���]�������U(xi��n)��������סլ�U(xi��n)���Ηl���г�����

��h(yu��n)Ҋ(ji��n)�ļ��ݱ��U(xi��n)ί�T��(hu��)ί�TChuch Quackenbush����Ҏ(gu��)����һ���ɼ��ݵ���ֱ���֧���µ�סլ���𱣆Σ�Ȼ���@�(xi��ng)�A(y��)Ӌ(j��)��1996��12��1���_(k��i)ʼ��ʽ��Ч�Ĵ�ʩ�O��Ҫ�ٱ��U(xi��n)�ı��o(h��)���@�r(sh��)���݆���҂��ψ�(ch��ng)�ˣ�����ϣ�������ṩ10�|��Ԫ���ٱ��U(xi��n)���o(h��)����(d��ng)?sh��)�����?001��3��31��֮ǰ�����l(f��)���ēpʧ���^(gu��)50�|��Ԫ�r(sh��)��(ý�wԭ�Ȉ�(b��o)��(d��o)�Ĕ�(sh��)�ֱ��@���ߣ����^(gu��)���������б��U(xi��n)�I(y��)�߶�һͬ����r(sh��)����r����Ӌ(j��)���ֻ��72%�ĘI(y��)�߅��c���s)��

���һ����(hu��)��(w��n)�ڱ�����Ч���g�҂�����������֧�����r�ęC(j��)�ʵ����ж��?? �ό�(sh��)�f(shu��)�҂���(sh��)���Dz�֪�������҂�Ҳ���J(r��n)����Ӌ(j��)��C(j��)�\(y��n)�����(l��i)�ij�����Ԏ��҂�ʲôæ��������Ӌ(j��)��C(j��)�������A(y��)�y(c��)������������������������(hu��)���Q�ߵ����`�Ԟ�õ�ij�N�_���ļ��Ķ�ʹ���������´��e(cu��)�ęC(j��)��(hu��)�������^(gu��)ȥ�������ڱ��U(xi��n)��Ͷ�Y�I(y��)�ߣ��@�N�x�V����r��Ҋ(ji��n)���r������Ͷ�Y�M�ϱ��U(xi��n)��1987����д���P(p��n)�r(sh��)����ɵđK�r�������_(k��i)��Ц�f(shu��)����(d��ng)�r(sh��)��(y��ng)ԓҪ������Ӌ(j��)��C(j��)��������Щ��������Ū���ˡ�

�mȻ���U(xi��n)�I(y��)�ߟo(w��)����(zh��n)�_���u(p��ng)���L(f��ng)�U(xi��n)�����ж���^(gu��)�҂��s߀�ǿ��Ժ����Ľ��±��Σ��������㲢��һ��Ҫ���֪��һ��(g��)�˵Č�(sh��)�H���g�������Д����Ƿ����ȥͶƱ����һ��Ҫ֪��һ��(g��)�ˎ����ز��J(r��n)����ԓ��ԓ�p�ʣ�ͬ�ӵģ����±��U(xi��n)�@һ�У���ұ��֔(j��n)ӛ���ǣ����������е����ⶼ����(hu��)�˸е���죬�����ڽ��±��Εr(sh��)���҂����������A(y��)�䣬��(zh��n)���90%�ı��M(f��i)���뻨�ړpʧ���r�c���P(gu��n)�M(f��i)��֮�ϣ�������һ�Εr(sh��)�g��(l��i)���҂��͕�(hu��)�l(f��)�F(xi��n)���@�ӵ�ӆ�r(ji��)�Ƿ�������@�^��(du��)��Ҫ�r(sh��)�g��(l��i)�C�������Z؈���U(xi��n)�@һ�о�����Ͷ�Y�I(y��)һ�ӣ��^��(du��)��Ҫһ�κ��L(zh��ng)�ĕr(sh��)�g������ܴ_��֪���Լ������ڸ�ʲô�����Qflying:Ҳ�cͶ�Yһ�ӣ���Ҫ��ȫ߅�H����Ҫ�L(zh��ng)�r(sh��)�g����

���^(gu��)��һ�c(di��n)�ҽ^��(du��)�������λ���C���ǣ��҂�����ȫ�����(y��u)������Z؈���U(xi��n)���U(xi��n)���ң��Ǿ���Ajit Jain�����ڲ���ϣ���ăr(ji��)ֵ���y���������ٱ��U(xi��n)�@һ�У��ֲ��Ğ�(z��i)�y�r(sh��)���l(f��)�����Һ������ԭ�����҂�(g��)����1970����ͱ��˲��ق�(g��)���ף���GEICO��1980������ڣ���ʹ��(d��ng)�r(sh��)�������ܸɵĽ�(j��ng)���ˣ�Ҳͬ�Ӻ���һ�����ı��U(xi��n)�ϼs�����^(gu��)�ᵽAjit���ҿ������λ���C���^��(du��)����(hu��)�ٷ�ͬ�ӵ��e(cu��)�`��

��һ������Ҳ�f(shu��)�^(gu��)����Ȼ��(z��i)���İl(f��)��ͬ��Ҳ��(hu��)�g�ӌ�(d��o)�½����L(f��ng)���İl(f��)�����@�ӵĿ����Բ���Ҳ���Dz����ܣ�Ҫ�Ǽ�����İl(f��)��Ҏ(gu��)ģ���҂����r���Ĵ�����҂����������I(y��)Ҳ���ܕ�(hu��)�ܵ���(y��n)�صĴ���������f(shu��)ϲ˹�ǹ�������(gu��)�y�л�Freddie Mac�ȣ����^(gu��)���ā�(l��i)�f(shu��)���҂���(y��ng)ԓ��������̎���l(f��)���Ġ�r��

���@������ԣ��҂�?c��)��������?gu��)������ϣ����δ��(l��i)���r(sh��)�r(sh��)֔(j��n)ӛ�������f(shu��)��һ����ԣ�“ϣ���܉�֪���Լ�����(hu��)�������Ȼ���������ȥ���”(���Ȼ��������Ч����ҿ���ԇ���೪����ǰ���е��l(xi��ng)��������ܿ����͕�(hu��)�l(f��)�F(xi��n)�����һ���ķ��ӡ�܇(ch��)�Ӹ�����)������҂��](m��i)�k���Г�(d��n)���ܵĺ����������������ж�С����ô�҂��ͱ�횱��ⲥ����ķN�ӣ��@Ҳ�Ǟ�ʲô�҂�������e����ԭ��ͬ�r(sh��)�mȻ���Z؈�pʧ���r�������~������(l��i)�ܴ���(du��)����ϣ������r(ji��)ֵ��Ӱ푅s�O�����ޡ����Qflying:��ȫ߅�H����

���U(xi��n)�I(y��)�I(y��ng)�\(y��n)-GEICO�Լ�������Ҫ���U(xi��n)

ȥ�ꮔ(d��ng)�҂���ȫȡ��GEICO�����Й�(qu��n)֮���҂�?c��)��?du��)���������е�����������@Щ��������ȫ����(sh��)�F(xi��n)�����������^(gu��)֮���o(w��)��������Փ�Ǐ���I(y��)��(g��)�˵��^�c(di��n)��(l��i)��������ˣ�GEICO���I(l��ng)��(d��o)��Tony Nicely������һ��(g��)�ܳ��Ľ�(j��ng)����ͬ�r(sh��)Ҳ�����˸е����Ĺ�����飬��Փ���κε���r�£�GEICO���h(yu��n)�����҂��r(ji��)ֵ���Ƶ����F�Y�a(ch��n)����Tonyؓ(f��)؟(z��)�ƶ棬GEICO�����~�����ǰ�����������ĠI(y��ng)�\(y��n)�߷塣

GEICO�ijɹ��](m��i)���κ���?yu��n)W�ĵ�����ԓ��˾�ĸ�(j��ng)��(zh��ng)��(y��u)��(sh��)��ȫ���䳬�ͳɱ��Ľ�(j��ng)�I(y��ng)ģʽ���n���ͳɱ��������ۃr(ji��)�����ۃr(ji��)��Ȼ�܉���������ס��(y��u)���ı��U(xi��n)�͑���������(g��)�I(y��ng)�I(y��)�����ڝM��Ŀ͑����������������]GEICO�r(sh��)���������ľ��c(di��n)�������͑������]��GEICOÿ�������������100�f(w��n)�����Σ�ռ�½ӘI(y��)��(w��)���İ딵(sh��)���ϣ�Ҳʹ���҂��½ӘI(y��)��(w��)�ɱ�����½����Ķ����M(j��n)һ�������҂��ijɱ���

�@�Nģʽ��1996���Ů��ʣ��Ԅ�(d��ng)���T(m��n)�ı��U(xi��n)�����L(zh��ng)��10%���^(gu��)ȥ��ʮ���(l��i)��ԓ��˾���Ҳ���^(gu��)������һ���_(d��)��8%���ѣ����õ��ǣ��@Щ��Ը���ε�������ҪԴ���ڷ���ʽ�ı����Ј�(ch��ng)���@��(g��)�Ј�(ch��ng)��(du��)GEICO��(l��i)�f(shu��)����ؽ���_(k��i)�l(f��)��һ�K����֮����һ��?g��u)?qi��ng)�{(di��o)��Ը���ε�ԭ�����ڣ��Ąe̎���䵽�ļ��w�Է���Ը�ı��θ����͛](m��i)ʲô����(r��n)���Ƿ���ij��L(zh��ng)�Ϳ��пɟo(w��)��

������ܮa(ch��n)�������ijб��@����GEICO���M(f��i)����ij��L(zh��ng)�͛](m��i)���κ����x�����^(gu��)��һ���҂��õ��Ĵ�������Ŀ϶���ȥ���҂�����_(d��)��ԭ���O(sh��)���ijб�Ŀ��(bi��o)������߀��Խ�����^(gu��)�҂�������Ŀ��(bi��o)����Ҫ�U(ku��)��б���������nj�����(r��n)�^(gu��)�r(ji��)����{(di��o)�������o�͑������@�ӵIJ���֮�£��҂�����1997��ij��L(zh��ng)һ��߀��(hu��)��Խ1996��ı��F(xi��n)��

ͬ�r(sh��)�҂�Ҳ�A(y��)�ڕ�(hu��)���µĸ�(j��ng)��(zh��ng)����ֱЧ���N(xi��o)���Ј�(ch��ng)�����F(xi��n)�е�һЩ��(j��ng)��(zh��ng)ͬ�I(y��)Ҳ�п��ܕ�(hu��)�U(ku��)�������ĠI(y��ng)�I(y��)�^(q��)���^(gu��)�������ӣ��҂�Ŀǰ��������Ҏ(gu��)ģ��(j��ng)��(j��)���^��(du��)���Դ_�������ǔU(ku��)���҂��F(xi��n)��ռ�еĽ�(j��ng)��(j��)�������҂�?c��)ړ��������ռ�ʵĵ^(q��)�M�����ͳɱ����A(y��)��߀��(hu��)���ɱ��M(j��n)һ���ؽ��ͣ�GEICO���m(x��)�Եijɱ���(y��u)��(sh��)(�Qflying:���m(x��)�Գɱ���(y��u)��(sh��)����)�Ǯ�(d��ng)����1951��������Ͷ�Yԓ��˾����Ҫԭ��(d��ng)�r(sh��)���ҹ�˾����ֵ���^(gu��)ֻ��700�f(w��n)��Ԫ������Ҳ�Ǟ�ʲô����ȥ��Ը�⻨23�|��Ԫ�I(m��i)������һ�벻���ڲ���ϣ���Ĺə�(qu��n)��ԭ��

��Ҫһ�Һù�˾�ı��F(xi��n)�l(f��)�]���O�£������ه��(y��u)��Ĺ����ˆT�c���_��Ŀ��(bi��o)����ֵ�Ñc�ҵ����҂��ѽ�(j��ng)����Tony�@�Ӄ�(y��u)��Č��I(y��)��(j��ng)�����Լ��^��(du��)����(hu��)��(d��ng)�u��Ŀ��(bi��o)�������˴_��GEICO���еĽM���ɆT������Tonyһ�ӌ�עһ�£��҂���Ҫһ���܉�����н�Y���Ӌ(j��)��������������(g��)ُ(g��u)�������֮���҂������䌍(sh��)��(zh��)�С�

�F(xi��n)�ڣ���Tony���Ďׂ�(g��)��Ҫ���A��(j��ng)�������I(l��ng)ȡ��н�Y��(ji��ng)��(l��)��Ҫ�Ϳ��ɂ�(g��)ָ��(sh��)�U(1)��Ը�Ա��εij��L(zh��ng)���Լ�(2)���B(t��i)�Ա��γб��ī@��(ָ���ڹ�˾���^(gu��)һ��ı���)�����⣬�҂�Ҳ��ͬ�ӵĘ�(bi��o)��(zh��n)�\(y��n)���ڹ�˾ÿ��T��ӯ������Ӌ(j��)�������Ի�������GEICOÿ��(g��)�˶�֪��������Ҫ����ʲô�����Qflying:����Ҏ(gu��)ģ������(r��n)�鿼��ָ��(bi��o)���O(sh��)����һЩ��(du��)��I(y��)���������Ŀ��(bi��o)����

GEICO�@�(xi��ng)Ӌ(j��)������f(shu��)���IJ���ϣ��н�Y��(ji��ng)��(l��)��ԭ�t���Ǿ��DZ��Ҫ�܉��_(d��)������Ŀ��(bi��o)(1)�m���ڂ�(g��)�e��˾��(j��ng)�I(y��ng)��r(2)��(ji��n)�����˵�Ҏ(gu��)�t����˿��Ժ�����ļ��Ժ���(3)�cÿ��(g��)���c�ĆT��ֱ�����P(gu��n)�����Ժ���Ȼ�ģ��҂�����o��T�����ڶ��@�Ę�(l��)�ʣ������f(shu��)����ϣ�����J(r��n)�ə�(qu��n)������K�ăr(ji��)ֵ�����ɘO�ٵ��O���@�s������Щ�҂���ҪӰ����О���ˆT���܉�ֱ�ӿ���Ӱ푵ģ����҂����^���У���������н�Y��(ji��ng)��(l��)�k�������������M(f��i)�ɖ|���X(qi��n)��ͬ�r(sh��)Ҳ��(hu��)���µĽ�(j��ng)���˷��Ķ��a(ch��n)������(d��ng)?sh��)��О�?br />

ÿһ����GEICO��˾����9,000���ĆT�������Կ�������(j��)ӯ�����Ӌ(j��)����Ӌ(j��)�����(l��i)�ĽY(ji��)����1996�������_��(sh��)���ܵ��@�(xi��ng)�ɹ�����?y��n)���?j��)�@�(xi��ng)Ӌ(j��)����Ӌ(j��)�����(l��i)�Ĕ�(sh��)�����Ѵ��Ʈ�(d��ng)��Ҏ(gu��)���r(sh��)��������ޣ��B��Ҳ֪��Ҫ��ν�Q�@��(g��)��(w��n)�}���Ǿ��ǰ������ٔU(ku��)����T���������䵽��ȫ@����16.9%�����~������4,000�f(w��n)��Ԫ���h(yu��n)�����^(gu��)ȥ����ƽ������10%�ı��ʣ�ͬ�r(sh��)�ڲ���ϣ����(du��)�چT�����ڹ����ı��F(xi��n)���҂��^��(du��)����(hu��)���Ը��ߵ��T(m��n)�������GEICO�ĆT���^�m(x��)������˃�(y��u)���ı��F(xi��n)���҂�߀��(hu��)�^�m(x��)��ߪ�(ji��ng)��(l��)�����ޡ�

ؓ(f��)؟(z��)����GEICO�Y���Lou Simpsonͬ���^�m(x��)�䃞(y��u)���ı��F(xi��n)��ȥ������Ͷ�Y�M�ϳ�ԽS&P 500ָ��(sh��)����6.2��(g��)�ٷ��c(di��n)���P(gu��n)��Lou��GEICO�ı��F(xi��n)����һ���҂����䪄(ji��ng)��(l��)Ӌ(j��)������Ͷ�Y��(j��)Ч����һ�𣬲���GEICO�ijб���(j��)Ч�����w�ijɿ�(j��)���������^(gu��)ȥ����ƽ����Ͷ�Y��(j��)Ч���(zh��n)����(du��)����Щ���U(xi��n)��˾���ֳб����T(m��n)��Ͷ�Y���T(m��n)����ȫ���һ����(y��u)���ı��F(xi��n)���ܱ���һ�����ı��F(xi��n)������������r��������н�Y��(ji��ng)��(l��)Ӌ(j��)����ȫ����һ��һҕͬ�ʵ������е����ɼ����ڲ���ϣ�������Ĵ���ʸ��_(d��)�����壬�ҿ������㱣�C�^��(du��)����(hu��)̝���㣬��ʹ����ͬ�(du��)����Tƽ�������ֻ�ж��ɶ��ѣ����^(gu��)�ܑc����GEICO����Փ���ڱ��U(xi��n)��Ͷ�Y���T(m��n)���҂���������Lou�cTony�@��������������õă�(y��u)����T�����Qflying:�ƶ�������Ŀ��(bi��o)�����o�c���P(gu��n)�ˆT�ึ���Ĺ�ƽ��(b��o)�ꡣ��

�mȻ����GEICO���҂�������Ҫ���U(xi��n)�I(y��)Ҏ(gu��)ģҪС�ö࣬������?c��)�ȥ��ͬ���U���@�˵ijɿ�(j��)�Σ���(gu��)���r����˾�Ă��y(t��ng)�I(y��)��(w��)�C�ϱ���ֻ��74.2��ͬ�r(sh��)���䱣�M(f��i)�����(l��i)����߀ؕ�I(xi��n)�˴����ĸ�����^(gu��)ȥ�����ԁ�(l��i)���@��(g��)��Don Wursterؓ(f��)؟(z��)�IJ��T(m��n)ƽ���ľC�ϱ���ֻ��83.0��������Rod Eldredؓ(f��)؟(z��)��Homestate�I(y��)��(w��)Ҳ���ஔ(d��ng)���ȵij��L(zh��ng)��ȥ���mȻ���ؓ(f��)��(d��n)�_(k��i)�����ݘI(y��)��(w��)���M(f��i)�ã����C�ϱ�����ֻ��87.1���^(gu��)ȥ����ƽ����83.2������ԭ����Bradؓ(f��)؟(z��)�ļ��݄ڹ����ݻ���F(xi��n)���ь��I(y��)��(w��)�����Ƶ���������(g��)�ݣ��mȻ�����ؓ(f��)��(d��n)���ص��_(k��i)�k�M(f��i)�ã�������Ȼ�ܾS�ֿ��^�ijб��@�������ؓ(f��)؟(z��)���������a(ch��n)�U(xi��n)��˾�I(y��ng)�\(y��n)��John Kizer�t��Ȼ���F(xi��n)��ɫ�����M(f��i)���벻��������L(zh��ng)��ͬ�r(sh��)�б������������ӣ����ā�(l��i)�f(shu��)���҂��ׂ�(g��)С�ͱ��U(xi��n)�I(y��)(�������_˹�y�мұ��U(xi��n)�ڃ�(n��i)) �ı��F(xi��n)������ͬ�I(y��)���Ȳ��ϵģ�Don��Rod��Brad�cJohnȫ���沮��ϣ����(chu��ng)���˿��^�ăr(ji��)ֵ�����҂�Ҳ��������δ��(l��i)�ĝ�����Ȼ���ڡ�