��ָ��؛���ڱ�ֵ����

admin

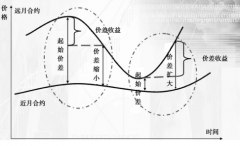

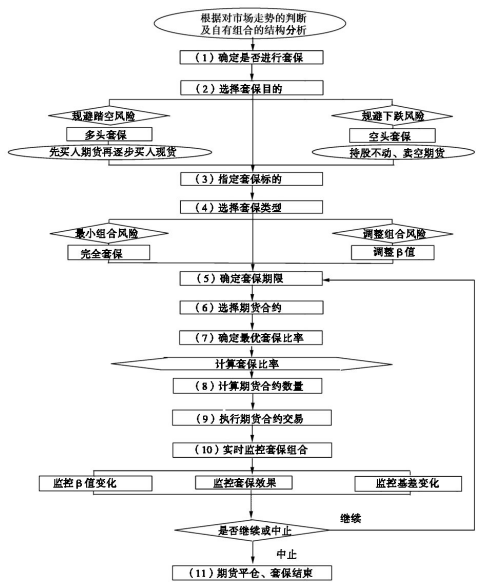

�D8.2�����ڱ�ֵ�ľ��w�������̡������̌����ڱ�ֵ��Ͷ�Y�M�Ϲ����еđ��þ����^�õ�ָ�����á�

�D8.2����ָ��؛���ڱ�ֵ���̈D

��1���_���Ƿ��M���ױ���Ͷ�Y�߿ɸ����Լ����Ј�δ���߄ݵ��Д༰������Ͷ�Y�M�ϵĽY���Է������Q���Ƿ�Ҫ�M�����ڱ�ֵ��

��2���x���ױ�Ŀ�ġ����Ͷ�Y���A�y�Ј�δ�팢�ϝq����Ҏ��̤���L�U���p�ٵȴ��ɱ���ͬ�r���͛_���ɱ����ɲ�ȡ���^���ڱ�ֵ�������I����؛��Ȼ�������I��F؛�����Ͷ�Y���A�y�Ј�δ�팢�µ�����Ҏ�ܻ�ϵ�y���L�U���ɲ�ȡ���^���ڱ�ֵ�����ֹɲ��ӣ��u����؛��

��3��ָ���ױ��˵ġ�Ͷ�Y��ͨ�^������Ͷ�Y�M�ϵĽY�����������x��������Ͷ�Y�M�ϻ�Ͷ�Y�M���еIJ���ͬ�����ӽM�Ϟ����ڱ�ֵ�������磺ij����Ͷ�Y�M������100ֻ��Ʊ������80ֻ���ָ��؛�˵�ָ���ӱ�������20ֻ�龫�x�Įa�����~����Ĺ�Ʊ���c��ָ��؛�˵�ָ�������P���^�ͣ�����A�y�Ј�δ�팢�µ����������Ϳ���ֻ���M���е�80ָֻ���ӱ����M�����ڱ�ֵ���@�ӣ���Ҏ�ܵ�ϵ�y���L�U��ͬ�r��������20ֻ��Ʊ�M���cָ�������P���^�ͣ����Ԯa���~��ij��~���档

��4���x���ױ���͡����Ͷ�Y��ֻ����Ͷ�Y�M�ϵ��L�U��С�����Ϳ����x����ȫ�ױ�����������Ͷ�Y�M�Ϟ��ױ��˵ġ������Ͷ�Y��ֻ���뽵��Ͷ�Y�M�ϵ��L�U�������Ͷ�������ȫҎ��ϵ�y���L�U���Ϳ����x���ױ�����Ͷ�Y�M���е�ij��ӽM�Ϟ��ױ�����

��5���_���ױ����ޡ��ɸ������Ј��߄ݵ��A�y�ځ�Q���ױ����ޡ���������A�y�Ј�δ�����ϝq���µ��������m2���£��t�ױ����͞�2���¡�

��6���x����؛�ϼs����؛�ϼs���x��ȡ�Q���ױ����ޡ��҂����h��Ͷ�Y�߿��x���x�ױ����Kֹ���������؛�ϼs�����磺�F����5�£�Ͷ�Y���A�y�Ј�δ�팢�ϝq�������m��6�£��F�е���؛�ϼs��5�¡�6�¡�9�º�12���Ă���Ͷ�Y�߾Ϳ����x��6�ºϼs���M���ױ���

��7���_����ױ����ʡ��҂��ѽ��o���˴_����ױ����ʵĎNģ�͡�ʹ�úηNģ��Ӌ������ױ��������ֵ���ڲ�ͬ�Ј���ͬһ�Ј��IJ�ͬ�r�ڣ����ܶ�����ͬ���҂����h��Ͷ�Y�߿����҂��o���ĎNģ�ͣ��քeӋ����ױ����ʣ�HR�����ױ�Ч�ʣ�HE����֮���ʹ�����N�������_����ױ����ʡ����w��Ҋǰ���ģ�����ڱ�ֵ���ʵĴ_����

��8��Ӌ���轻����؛�ϼs������Ӌ���轻����؛�ϼs��������ȡ���¹�ʽ��N��P×β��F

���Ӌ�������؛�ϼs��������С�������Ժ��εز�ȡ�������뷨��

��9��������؛�ϼs���ס�ͨ�^��؛����ϵ�y����������؛�ϼs���I�u���ס����Ͷ�Y���x����Ƕ��^�ױ����t�I������������ͨ�^���マ�������������������؛�ϼs����֮���t�u��������������؛�ϼs��

��10�����r�O���ױ��M�ϡ�����؛�ϼs�^�罨�����҂�����Ҫ�������ױ��M�ϵ�βֵ���ױ�Ч�ʡ���ָ��؛�c�F؛�Ļ���׃���M�Ќ��r�O�أ���׃�����ij��ֵ��β���������Ͷ�Y���O�����yֵ�r������Ҫ�����Ƿ��^�m��Kֹ�ױ��ěQ������Ҫ�^�m�ױ��r���t���ص������̵Ĵ_���ױ����ޣ������_ʼ���ױ����̣���Ҫ�Kֹ�ױ��r���t���ױ��M�������е���؛�ϼs�M��ƽ�}������

��11����؛ƽ�}���ױ��Y���������Ј���׃�����x����m�ĕr�C�M����؛�ϼs��ƽ�}�������Y���ױ���

��2���x���ױ�Ŀ�ġ����Ͷ�Y���A�y�Ј�δ�팢�ϝq����Ҏ��̤���L�U���p�ٵȴ��ɱ���ͬ�r���͛_���ɱ����ɲ�ȡ���^���ڱ�ֵ�������I����؛��Ȼ�������I��F؛�����Ͷ�Y���A�y�Ј�δ�팢�µ�����Ҏ�ܻ�ϵ�y���L�U���ɲ�ȡ���^���ڱ�ֵ�����ֹɲ��ӣ��u����؛��

��3��ָ���ױ��˵ġ�Ͷ�Y��ͨ�^������Ͷ�Y�M�ϵĽY�����������x��������Ͷ�Y�M�ϻ�Ͷ�Y�M���еIJ���ͬ�����ӽM�Ϟ����ڱ�ֵ�������磺ij����Ͷ�Y�M������100ֻ��Ʊ������80ֻ���ָ��؛�˵�ָ���ӱ�������20ֻ�龫�x�Įa�����~����Ĺ�Ʊ���c��ָ��؛�˵�ָ�������P���^�ͣ�����A�y�Ј�δ�팢�µ����������Ϳ���ֻ���M���е�80ָֻ���ӱ����M�����ڱ�ֵ���@�ӣ���Ҏ�ܵ�ϵ�y���L�U��ͬ�r��������20ֻ��Ʊ�M���cָ�������P���^�ͣ����Ԯa���~��ij��~���档

��4���x���ױ���͡����Ͷ�Y��ֻ����Ͷ�Y�M�ϵ��L�U��С�����Ϳ����x����ȫ�ױ�����������Ͷ�Y�M�Ϟ��ױ��˵ġ������Ͷ�Y��ֻ���뽵��Ͷ�Y�M�ϵ��L�U�������Ͷ�������ȫҎ��ϵ�y���L�U���Ϳ����x���ױ�����Ͷ�Y�M���е�ij��ӽM�Ϟ��ױ�����

��5���_���ױ����ޡ��ɸ������Ј��߄ݵ��A�y�ځ�Q���ױ����ޡ���������A�y�Ј�δ�����ϝq���µ��������m2���£��t�ױ����͞�2���¡�

��6���x����؛�ϼs����؛�ϼs���x��ȡ�Q���ױ����ޡ��҂����h��Ͷ�Y�߿��x���x�ױ����Kֹ���������؛�ϼs�����磺�F����5�£�Ͷ�Y���A�y�Ј�δ�팢�ϝq�������m��6�£��F�е���؛�ϼs��5�¡�6�¡�9�º�12���Ă���Ͷ�Y�߾Ϳ����x��6�ºϼs���M���ױ���

��7���_����ױ����ʡ��҂��ѽ��o���˴_����ױ����ʵĎNģ�͡�ʹ�úηNģ��Ӌ������ױ��������ֵ���ڲ�ͬ�Ј���ͬһ�Ј��IJ�ͬ�r�ڣ����ܶ�����ͬ���҂����h��Ͷ�Y�߿����҂��o���ĎNģ�ͣ��քeӋ����ױ����ʣ�HR�����ױ�Ч�ʣ�HE����֮���ʹ�����N�������_����ױ����ʡ����w��Ҋǰ���ģ�����ڱ�ֵ���ʵĴ_����

��8��Ӌ���轻����؛�ϼs������Ӌ���轻����؛�ϼs��������ȡ���¹�ʽ��N��P×β��F

���Ӌ�������؛�ϼs��������С�������Ժ��εز�ȡ�������뷨��

��9��������؛�ϼs���ס�ͨ�^��؛����ϵ�y����������؛�ϼs���I�u���ס����Ͷ�Y���x����Ƕ��^�ױ����t�I������������ͨ�^���マ�������������������؛�ϼs����֮���t�u��������������؛�ϼs��

��10�����r�O���ױ��M�ϡ�����؛�ϼs�^�罨�����҂�����Ҫ�������ױ��M�ϵ�βֵ���ױ�Ч�ʡ���ָ��؛�c�F؛�Ļ���׃���M�Ќ��r�O�أ���׃�����ij��ֵ��β���������Ͷ�Y���O�����yֵ�r������Ҫ�����Ƿ��^�m��Kֹ�ױ��ěQ������Ҫ�^�m�ױ��r���t���ص������̵Ĵ_���ױ����ޣ������_ʼ���ױ����̣���Ҫ�Kֹ�ױ��r���t���ױ��M�������е���؛�ϼs�M��ƽ�}������

��11����؛ƽ�}���ױ��Y���������Ј���׃�����x����m�ĕr�C�M����؛�ϼs��ƽ�}�������Y���ױ���