��ָ��؛�����^�ւ}(c��ng)������һ�����������Ј�(ch��ng)

admin

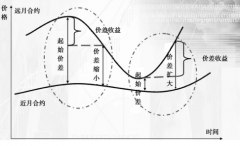

��(du��)�ڳ��д�����Ʊ�F(xi��n)؛�����ڱ�ֵ�ߣ������i���L(f��ng)�U(xi��n)�����������Ј�(ch��ng)����(d��ng)������Ҫ�ڹ�ָ��؛�Ј�(ch��ng)�Ͻ������^�ւ}(c��ng)�������ںϼs���ڕr(sh��)ͨ�^(gu��)�Ƃ}(c��ng)��(l��i)�^�m(x��)���ֿ��^�}(c��ng)λ�����@�N���^�ւ}(c��ng)����ǡǡ�nj�(du��)��Ʊ�Ј�(ch��ng)�L(zh��ng)�ڿ��õı��F(xi��n)������Ͷ�Y�߲Ų�Ը��һ�r(sh��)������������ͨ�^(gu��)�u(m��i)����Ʊ��(l��i)�ر��Ј�(ch��ng)�L(f��ng)�U(xi��n)����(du��)�����������ߣ������������Ј�(ch��ng)Ħ������(l��i)���ڬF(xi��n)֮�g����ͬ���ϼs֮�g�Ľ��יC(j��)��(hu��)����(hu��)����؛���F(xi��n)؛֮�g�M(j��n)�з����ף������ڲ�ͬ���ϼs�g�M(j��n)���p���_(k��i)�}(c��ng)�������Ŀ��^�ւ}(c��ng)�c�Ƿ��Ј�(ch��ng)�o(w��)�P(gu��n)����(du��)��Ͷ�C(j��)�����߁�(l��i)�f(shu��)�������P(gu��n)ע�����Ј�(ch��ng)�O�̕r(sh��)�ڃ�(n��i)���߄�(sh��)���^�����(sh��)���Ճ�(n��i)�����ߣ���(hu��)�S���Ј�(ch��ng)����(d��ng)�l���D(zhu��n)�Q��Ղ}(c��ng)λ�������Ŀ��^�ւ}(c��ng)�ܶ��r(sh��)��Ҳ����Դ�ڿ��գ�����һ�N현�(sh��)Ͷ�Y�О顣

��(sh��)�H�ϣ����^�ւ}(c��ng)���H�����ڿ����Ј�(ch��ng)���ܶ���r�£����^�ւ}(c��ng)߀��(hu��)�a(ch��n)����(sh��)�|(zh��)�Ե�“����”Ч�������^�ւ}(c��ng)�C(j��)�ƿ���ʹ���д�����Ʊ��Ͷ�Y�����挦(du��)ϵ�y(t��ng)���L(f��ng)�U(xi��n)�r(sh��)��������“������”�����֣���������к͘O����r�¹�Ʊ�F(xi��n)؛�Ј�(ch��ng)�Ē��P(p��n)����������?x��)��Ą?l��)Ͷ�Y�����г��ף��@������(qi��ng)��Ʊ�Ј�(ch��ng)�ď��ԡ���(j��)�y(t��ng)Ӌ(j��)��2008�����Σ�C(j��)���l(f��)����(d��ng)����ף�22��(g��)�Ƴ���ָ��؛���Ј�(ch��ng)ƽ��������46.91%�����](m��i)���Ƴ���ָ��؛���Ј�(ch��ng)ƽ�������_(d��)��63.15%����ָ��؛��(w��n)���Ј�(ch��ng)�����ÿ�Ҋ(ji��n)һ�ߡ�

����Ҫ���ǣ���ָ��؛���^�ւ}(c��ng)�C(j��)��߀���L(zh��ng)���Y�����е��P(gu��n)�I���ڣ������������˿��^�ւ}(c��ng)�@��(g��)“���U(xi��n)��”“��ȫ�y”�����(l��i)�L(zh��ng)���Y��Ÿ������в��L(zh��ng)�����й�Ʊ������2013��ڶ�����ĩ������(gu��)401KӋ(j��)���ȸ��(l��i)�L(zh��ng)���Y����еĹ�Ʊ��ֵ��Ӌ(j��)13.52�f(w��n)�|��Ԫ��ռ����(gu��)��Ʊ��ֵ��45.97%���@Щ�L(zh��ng)���Y����M(j��n)��(ch��ng)�Ƅ�(d��ng)������(gu��)�Y���Ј�(ch��ng)�ɞ�ȫ����������Ј�(ch��ng)��Ҳ�M(j��n)һ��얹�������(gu��)��ȫ��Ľ����ϴ��λ��

�҇�(gu��)�Ĺ�ָ��؛�Ј�(ch��ng)�Q���H����࣬��(du��)�Y���Ј�(ch��ng)�ķe�O����������u�@�F(xi��n)�������w��߀����������ګ@�����(hu��)��ֿ϶���ͬ�r(sh��)��Ҳ���R��һЩ����֮���Ј�(ch��ng)�M������Ҫ����̽ӑ�ͷ�˼����Ҫ���\(ch��ng)�ؑ�(y��ng)�Ј�(ch��ng)�P(gu��n)�У�ҲҪŬ���m����(du��)��ָ��؛�Ј�(ch��ng)һЩ������`�⡣���@��(g��)���A(ch��)�ϣ�������(y��ng)ԓŬ���γɹ��R(sh��)����ָ��؛�Ј�(ch��ng)���ǟo(w��)�P(gu��n)�oҪ��С���Ј�(ch��ng)���S���Ї�(gu��)��(j��ng)��(j��)���ڸĸﲻ�����M(j��n)���Ј�(ch��ng)���YԴ��������Q�������ã��L(f��ng)�U(xi��n)���������Ȼ������ӣ�������ָ��؛�Ј�(ch��ng)�ڃ�(n��i)�Ľ�����؛�Ј�(ch��ng)���O(sh��)Ҳ���P(gu��n)���҇�(gu��)�l(f��)չ��֡�