�{�S��؛�Ј�(ch��ng)�^(gu��)���еĽ�(j��ng)�(y��n)��Ӗ(x��n)

admin

��1997��ұ�¼��У���ұ���F(tu��n)��(d��ng)�r(sh��)��a(ch��n)��?j��)H30�f(w��n)�����Ї�(gu��)����ȫ���һ���\���a(ch��n)���\���ڇ�(gu��)��ȫ��a(ch��n)��Ҳ�H��150�f(w��n)��������50�f(w��n)�����ҡ�����ÿ�µ����a(ch��n)Ӌ(j��)��������Ҫ���ڱ�ֵ����?j��)H��30÷12=2.5�f(w��n)����Ȼ�����乫˾���׆T��������45�f(w��n)���Ŀ��^�^�磬��˾��������ڱ�ֵ�^�������o(h��)�ĬF(xi��n)؛����ȫ��(gu��)һ��ij�������һ����I(y��)�s��ȫ��(gu��)��������ـע������ȱ��ȫ��(gu��)�����\���a(ch��n)�̵ĺ��������D�ڇ�(gu��)�H�Ϡ�(zh��ng)�Z�\Ԓ�Z(y��)��(qu��n)���Є�(d��ng)�K��ʧ����

��I(y��)��Ҫ�{(di��o)���l(f��)չ��(zh��n)�ԣ�����؛�\(y��n)��������I(y��)��(j��ng)�I(y��ng)֮�У����ǣ���I(y��)������Ҫ���^�����J(r��n)�R(sh��)����؛�Ј�(ch��ng)����I(y��)���L(f��ng)�U(xi��n)Ҏ(gu��)�܈�(ch��ng)������������(r��n)��(l��i)Դ����؛�Ј�(ch��ng)���L(f��ng)�U(xi��n)Ҏ(gu��)���Ј�(ch��ng)���������a(ch��n)�Ј�(ch��ng)��2008���A(li��n)���μ�������؛�Ј�(ch��ng)��ס�u�u���������I(y��ng)�I(y��)��(w��)����؛�Ј�(ch��ng)�Г�(d��n)�˟o(w��)��ؓ(f��)��(d��n)���������A(li��n)�������Ї�(gu��)����PTA���a(ch��n)��֮һ����PTA��Ʒ���r(ji��)�����^���Ԓ�Z(y��)��(qu��n)����ˣ���(d��ng)��Ʒ�r(ji��)���µ�����I(y��)���I(y��)�����_(t��i)�����r(sh��)���A(li��n)����(li��n)�ϱ����㽭ϵ�Y���������࣬�_��(sh��)Ҳ�п���������@Ҳ���A(li��n)�����������о����I(y��)��Ψһ����֮̎��Ȼ�����丂(j��ng)��(zh��ng)��(du��)������ʯ�����P(y��ng)��ʯ����ѭ����؛�Ј�(ch��ng)�ăr(ji��)��l(f��)�F(xi��n)���ܣ�현�(sh��)���ա����A(li��n)���εĸ�(j��ng)��(zh��ng)��(du��)������ʯ�����P(y��ng)��ʯ���ȹ�˾�ĽǶȿ����@Щ��˾ͨ�^(gu��)��؛�Ј�(ch��ng)�ɹ���?f��)������A(li��n)���Σ��_(d��)����������(j��ng)��(zh��ng)��(du��)�֡��U(ku��)���Ј�(ch��ng)���~��Ŀ�ġ�

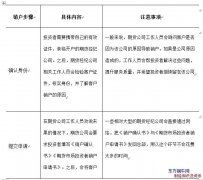

�ڬF(xi��n)�\(y��n)���^(gu��)�̰���ǰ���{(di��o)�С�Ͷ�YՓ�C�������O(sh��)Ӌ(j��)���F(xi��n)؛�M�����ɱ�����(r��n)������Y���\(y��n)�D(zhu��n)�ȭh(hu��n)��(ji��)����I(y��)�����T(m��n)Ҫ��օf(xi��)�{(di��o)һ�²��ܱ��C������Ч�\(y��n)�С�����O(sh��)Ӌ(j��)���ڱ�ֵ�����r(sh��)��Ҫ�Ĺ�˾���w�Ƕȿ��]���@һ�c(di��n)��(du��)�ڴ�����I(y��)���F(tu��n)��(l��i)�f(shu��)������Ҫ�����F(tu��n)��˾�����T(m��n)Ҫ�f(xi��)���ƶ����ڱ�ֵӋ(j��)�������F(tu��n)��˾�����y(t��ng)һ�\(y��n)����(zh��)�����ڱ�ֵ������

2008�����~�I(y��)�¼��У������~�I(y��)ᘌ�(du��)�~ұ�����~�ӹ��a(ch��n)Ʒԭ�Ϻ�ͬ�M(j��n)���I(m��i)�����ڱ�ֵ�ǿ��Կ�����(y��n)�����ڱ�ֵ�ġ����ǣ��Ľ����~�I(y��)2008��70�f(w��n)�������~�a(ch��n)����ȫ�ց�(l��i)����2008��8��10���g�ă����^���ڱ�ֵ��ȫ�DZ�С���`��֡��Ľ����~�I(y��)���w���]����(n��i)���ӹ�˾֮�g��(du��)�Ј�(ch��ng)�Дһ�£����ڱ�ֵ���f(xi��)�{(di��o)����(d��o)���~ұ�����~�ӹ��ӹ�˾�Ϊ�(d��)�������䌍(sh��)������ȫ����ͨ�^(gu��)��(n��i)���L(zh��ng)�ڹ��N(xi��o)��ͬ���(ch��ng)��f(xi��)�hҎ(gu��)����ԭ���σr(ji��)���L(f��ng)�U(xi��n)��

2008��ʢ�Z���¼��У���˾�{����(j��ng)�(y��n)�̓e�������J(r��n)��CBOT���̓r(ji��)��ʹ��B��Ʒ���̓r(ji��)������ȫһ�µ��߄�(sh��)���Ķ�������(y��ng)�ڴ��B�Ј�(ch��ng)���u(m��i)�������D(zhu��n)�Ƶ�CBOT����(d��ng)��(gu��)��(n��i)���Ј�(ch��ng)�P(gu��n)(li��n)�l(f��)��׃���r(sh��)����(gu��)��IJ�ُ(g��u)�r(ji��)���\(y��n)ݔ�r(ji��)��(gu��)��(n��i)�N(xi��o)�ۃr(ji��)����ȫ�ɞ��L(f��ng)�U(xi��n)���ڣ���ʢ�Z�ͱ��ȳ������N�pʧ��

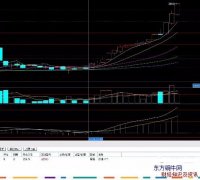

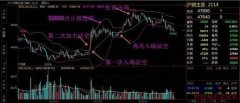

��ʾ

����ͨ�^(gu��)�������ڱ�ֵ�L(f��ng)�U(xi��n)�������õ���һЩ��I(y��)��������؛�Ј�(ch��ng)����Ʒ���r(ji��)���r(ji��)��l(f��)�F(xi��n)���Y�a(ch��n)���ù����^(gu��)�̵Ľ�(j��ng)�(y��n)�ͽ�Ӗ(x��n)���҂����Ō��и������I(y��)�Lԇ?y��n)�����؛�Ј?ch��ng)���@�����ܡ����dȤ���x�߲������@�����������̽ӑ����؛�Ј�(ch��ng)����Ʒ���r(ji��)���r(ji��)��l(f��)�F(xi��n)���Y�a(ch��n)�����@�����ܣ��^��(du��)���H�H�LJ�(gu��)���Ͷ�Ќ�(zhu��n)�еġ�