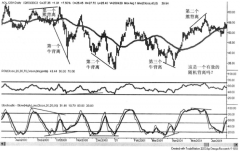

����С���ڬF(xi��n)������������������

admin

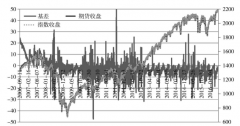

��2000��������С����؛�Ј��У����^ʢ�е�“���サ��”ʽ���ڱ�ֵ����һ�N�ڬF(xi��n)���������������ʽ���@�N�����ijɹ��c���P�I���ܷ���պý���r���ڬF(xi��n)���

������؛�����ƶȵĴ��ڣ�ʹ�ý����·ݵ���؛�r��ӽ��ڬF(xi��n)؛�r����Փ�Ͻ����·ݵ��ڬF(xi��n)�r������㡣���ǣ������҇���؛�Ј��������^�ߵĽ����M�õĴ��ڣ�ʹ���ڬF(xi��n)���С����؛�Ј��Ľ����M�á�

����Ʒ��������r�������u���������^����ֻ�Ю���؛�r����ڬF(xi��n)؛�r��ķ��ȳ��^�I�뽻���M�Õr���ŕ����˽�؛���ڽ����ڣ��ڬF(xi��n)��������I�뽻���M�ã�����؛�r��һ����ڬF(xi��n)؛�r������Ʒ��������r��ֻ����؛�r����ڬF(xi��n)؛�r��ķ��ȳ��^�u�������M�ã��ŕ������u؛����ˣ������������ڬF(xi��n)��������u�������M�ã�����؛�r����ڬF(xi��n)؛�r����(j��)������Ʒ������2001����ӆ�Ľ����Ҏ(gu��)�t���M��С�������u��������Г����M�Þ�50Ԫ/�����ң��M��С�������I�뽻����Г����M�Þ�34Ԫ/�����ҡ�

�����꣬���ҏ������������Zʳ��؛�Ј���Zʳ��ͨ�w�Ƹĸ�Ķ��o�����ڬF(xi��n)�Ј��ĽY�ϳ̶ȣ�ʹ���サ��ʽ�ױ�������������ʢ�С�

��������С���ϼs�r������

1��С���ϼs�g�������r��

�ϼs�g�����r���Ӌ������@�ӵ�����(j��)���ѽ�(j��ng)����؛����߂}�ε�Ͷ�Y�ߣ����x��ǰ����߀���h�ڒ��ەr������h���r��^����ւ}�M�ã�����x�����h�����u�������@�N�����������£��r�����ւ}�ɱ����n��

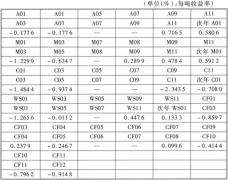

�F(xi��n)؛�Ј��ijւ}�ɱ����ڬF(xi��n)؛�Ј��У����Ѓɂ���؛����M����Ҫ�У��}���M����0.18Ԫ/��/��Ӌ���60×0.18��10.8��Ԫ/�������Y����Ϣ�������J������5.58��Ӌ���1080×5.58��×2/12��10��Ԫ/��������ֵ�������r��30Ԫ/������Ӌ���30/1.13×13����6.9��Ԫ/�������sˮ�pʧ�������p�ģ���3‰Ӌ���1080×0.003��3.2��Ԫ/��������Ӌ��30.9Ԫ/����

��؛�Ј��ijւ}�ɱ�����С����؛�Ј��У�����(j��)Ŀǰ�Ľ���t�����Ѓɂ��µĂ}�����l(f��)�����M����Ҫ�У��}���M����0.3Ԫ/��/��Ӌ���60×0.3��18��Ԫ/�������Y����Ϣ�������J������5.58��Ӌ���1080×5.58��×2/12��10��Ԫ/��������ֵ�������I�u�r��30Ԫ/������Ӌ���30/1.13×13����3.5��Ԫ/��������Ӌ��31.5Ԫ/����

���⣬ֵ��ӑՓ���ǽ����M���Ƿ�ԓӋ���ںϼs�����r��֮��(n��i)�Ć��}���ڌ��H�����У���ʹ�ւ}�߲����}���D���h�£�ҲҪ�l(f��)�������M�á���ˣ������M�ò���ԓӋ���������r��֮�С�Ҳ�����f�ւ}�M���c�����M�ßo�P����ˣ��C�ρ�����С����؛�ϼs�������r�ԓ��30Ԫ/�����ҡ�

2��С���ϼs�����r�����������

��ͬ�ĺϼs��ͬһ�Ј����ص������£���r���׃����ͬ�������fͬһ���،���ͬ�ϼs�����Ï����Џ������������з������Õr�g���L�ж̡�������ˣ���δ�����صIJ�ͬ�����γ����h�ºϼs�r����L�U���ɲ��֡��҂�������(j��)�Ј����،����ϼsӰ푵ď����������ϼs�g�������r�

��1��Ӱ푺ϼs�g�r��ļ���(ji��)����

һ��أ�ÿ����7�·�ǰ���γ�С���ĵ̓r�^(q��)���S�����������У��r��İ˾��·ݾ�������������(ji��)ǰ���_����c������(ji��)���_ʼ�������䣬5�·�ǰ�����Ϸ����������Ȳ���̫�ߣ��S����7�·�ǰ���M��С���ĵ̓r�^(q��)����ˣ�С����11�º�1�ºϼs��ԓ�Ǐ��ݺϼs�������c�����ϼs�ăr��Ҫ���������r���ÿ���7�ºϼs�����ݺϼs�����c�����ϼs�ăr��ҪС�������r�

��2������˵���Ʒ�|��׃�ӌ��ϼs�r���Ӱ�

���磬����С����WT209�ϼs�_ʼ��������������6��С��10���˜ʵ�С��Ҳ���Խ�����ۃr30Ԫ/������ʹWT209�ϼs�Ժ�ĺϼs�cǰ�ںϼs�ăr��sС�����ǣ��@һҎ(gu��)�����r���Ӱ푳̶�߀Ҫ���]�������Ĵ�С�����Ј��Õr�Ă}�Ή�����Ρ�����Õr�Ă}�Ή�����С��Ҳ�Ͳ�����WT209�ϼs�cǰ�ںϼs�ăr��ɶ��ĉ��������H�Ͽ��]���Õr2000��}�ε�ע�N���Ј��Ă}�Ή�����������ˣ������،�WT209�Ժ�ϼs�ĉ���������

��3���������،���ͬ�ϼsӰ푳̶ȵ�ƫ��

���磬�������ء�ÿ��4—5�·ݵ�ꐻ��Z�͎��С�������u�ȑT��������

��4�������Pϵ�����h�ºϼs��Ӱ푵�ƫ��

��Ʒ��������r�������A���Ժ�ăr��߀Ҫ�µ����h�ºϼs�ăr�������ڽ��ºϼs����ˮ�͕����sС��