1998��ͷ����¹ɖ|���ţ���˾��ֵ������259�|��Ԫ���£����B�d

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ���W�������������w�F�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷������x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 1998

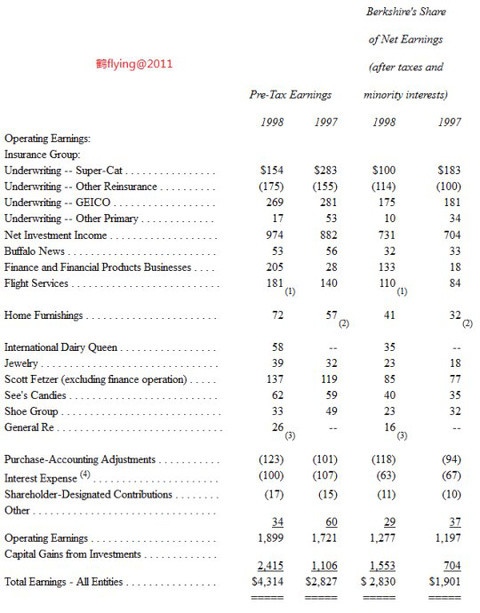

����ӯ��ā�Դ

�±��@ʾ����ϣ������ӯ�����Ҫ��Դ�����@���������u�Ĕ��N���cُ�I����Ӌ�{�������Ă��e��Ͷ�Y��˾���x�������Ϊ��ӿ���ʾ��֮�����@�����Ǟ������¸��I��ӯ���r�������҂���Ͷ�Y������Ӱ푣��^ȥ��һ�ٵ؏��{�҂��J���@�ӵı��_��ʽ���^֮һ�㹫�J��Ӌԭ�tҪ���Ԃ��e��I���A���{���������nj�Ͷ�Y���ǹ����߁��f�����Ў�������Ȼ���p��ӿ��Ĕ�����Ȼ���c����Ӌ����˵Ĕ���һ�¡�

��ҽ^�������҂�������Ľ����˞�s�����������܉��ڸ��Ԯa�I�������S����r�������õī@����ͬ�r߀���^�m������I�L�ڵĸ������ݣ����ā��f�������ў����еĹɖ|�������ʮ�|��Ԫ�ărֵ��

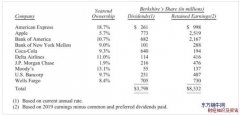

�e�����f����1994�������У����������λ�ᵽRalph��ʷ�����wƝ�Ľܳ����F��ֻ�����f�f�]�뵽�����Ǖr߀ֻ���������ğ����A�Σ�ȥ���ڛ]���κν�����r��(������ؔ���ӹ�˾��һ�c���֮��)������1.12�|��Ԫ�ă�ֵ���������9,650�f��Ԫ���@�˶��������

�r�����գ�����ϣ����һ��Ⱥ�ܳ������Ƿ��ӣ�����Ralph���ڸ��ԵĮa�I����һ��֮�ԣ����кܶ��������҂��I�¹�˾�r�����ѽ��������҂������У����^�������҂�Ҳ�ăȲ��l���˲��ٵ��˲ţ��������ُ��ͨ���ٱ��cEJA֮���҂��ĉ�������ݴ���

���������ڲ���ϣ���Ĺ����䌍�ܺ��Σ���Ҫ���΄վ����Y����䣬����������҂��đB��Ҳ������ô�ķe�O��������һ��ԭ���������Ķ࣬���������õö࣬���ϣ���Ͷ�Y�cُ���������У�������О���������ɷ�Ч����Ҳ��˲�������ͨ����ֻ���o�o�صȴ��Ԓ�푡�

��Ȼ�҂��Ľ�����Ҳ�dz���Ŭ�����ҳ�Ч�@����������Ȼ�ģ�����Ҳϣ���Լ���Ŭ�����Եõ���ƽ�Č�����ֻ�ǽ��X�Ĉ�겢�����Խ��������������@�ӽܳ��ijɾͣ���Ҫ�Ą���߀����ÿ�������˶���Ҫ�˽��Լ������I����I�����܉�l�]�����ӵľ��磬��ˣ���������֔�����������������ʮ���f�ֵ��x�⡣

�������������ҵ�����һ�㹫�J��Ӌԭ�t���ƣ�Ԕ���IJ��T�e��Ϣ��������߀�����ҵ����^�ؾ������ղ���ϣ���Ĵ��T���ŵ���Ϣ���@�Dz��������J�����܉������ʬF����ϣ���F�r��ģʽ��

ͨ�������@һ�Α�ԓ�Lj������ҕӯ�࣬��������ͨ���ٱ���ُ�����l���ĕr�c�ӽ���ף����Բ����ǚvʷ�Ի�M���Ե�1998��ī@�����ֶ��џo�P�oҪ��������Ĉ���У��҂����ٻ֏�����ҕӯ���Ӌ��ʽ��

Ͷ�Y

�±��Dz���ϣ���Ѓr���^�߃|��ǧ�f��Ԫ���ϵ���ƱͶ�Y��

ϵ�Զ��՞���A�ijɱ�����һ�㹫�J��Ӌԭ�t�Ď���ɱ���15�|��Ԫ��

�����҂���������������\ͨ�ijֹɣ����������������ش�Ĺ�ƱͶ�Y�t�S�ֲ�׃�����^�ڴ�ͬ�r�҂�Ҳ�����Ó����һЩ�^С��Ͷ�Y��λ�����@����Ҳ��횳��J����! ����1998������һЩ�e�����ό����҂������ò������p�������ǛQ���u��������ʹ���҂��pʧ�K�أ�Ҳ�����f���ȥ�����ڹ�Ʊ���וr�gһ��Ҳ���ӵ�Ԓ����ҿ��ܕ������^һ�c��

����ף��҂����ϳ��г��^150�|��Ԫ�ļs���F��(����һ��ȵ��ڵă��|��ȯ)�������@ô��F���҂��е��ஔ�����ڣ������҂���Ը�@150�|��Ԫ�����҂�������l�W��Ҳ��Ҫ�����p�p�����������˵Ŀڴ����Ȼ��������߀�Ǖ��^�mȥ���Һ��m�Ĵ���ƱͶ�Y����ȻҪ���܁�һ����������Iُ���������ã��������҂������^ʣ�������Y�𣬲��^��Ŀǰ��ֹ���҂�߀�]�аl�F�κΝ��ڵ�Ŀ�ˡ�

�������ϲ�����ʽ�ö�֮���҂�����Ҫ��˾̎�ֵ����^�����еĹ�ƱͶ�Y(����֮ǰ�ᵽ�^�ģ��@��������¡�ٱ����ϳ��еĸ���Ѓr�Cȯ)����ͨ���ٱ�Ҳ���̌����ϳ��^250�N���ϵĹ�Ʊ��Ó�����߀�U��9.35�|��Ԫ�Ķ����@����}�Ą�����ַ������������ڽ��I�cͶ�Y�ϵĻ���ԭ�t���҂������^ȥ�Q�߱�����

ȥ���Ҵ��Əā������ӹ��_Ͷ�Y�M�ϵđT��(���Ƿ������eҪ��)�����V����҂�������c����헲�ͬ��������Ͷ�Y��֮���ԕ��@������Ҫ�Ўׂ�ԭ��һ�P��Ͷ�Y�y�ţ����ܙC�P�����һЩ���}���҂����X����ϣ���҂��܉��_���J�@�Ͷ�Y�Ĵ��ڣ��ڶ�������Ϣ��ȯ��Ͷ�Y��λ���҂��X��߀���҂��Ĺɖ|֪���@�Ͷ�Y����˾��ֵ��Ӱ��ԕ����^�ã������҂�ֻ��Ҫ���֪����������r�҂�߀�Ǖ�����һЩ�c��������ͬ��Ͷ�Y������

���^�������҂��ڹɖ|�փ�һ���ᵽ�ģ��҂����J�����ӽ�¶�ض���Ͷ�Y�������o��˾�����κεĺ�̎��Ҳ��˳����҂��ٶ���ijЩ�e���Ŀ�зdz���PͶ�Y���҂������������λ����҂���ijЩ�ǂ��yͶ�Y�����P��헣���Ȼ�҂�߀�Ǖ��������҈��ȥ���҂���Ó��ijЩ��λ����������ijЩͶ�Y��λ��

�҂��@�N��Ͷ�Y"���㲻��Ҳ���uՓ"���������mȻһЩ�������L܇���˟o���óѣ����sҲ���_�����o�ɖ|�����Ŀ�ģ��������҂�����ع��_ӑՓ���е�Ͷ�Y�������������ؓp����λ�����еIJ���ϣ���ɷݵărֵ��ͬ�r��ҲҪ���Ѵ��ͨ��ý�w�����P�҂���Ͷ�Y�������������e�`�ģ���������Ԓ���˿��ܕ���ʳ������

��Ӌ���}-��һ����

�҂��cͨ���ٱ�֮�g��ُ������ӳ����Ӌԭ�tһֱ�ԁ����ڵ�һ���ش�覴ã��ۼ�Ĺɖ|����x�ϲ����P�Ĺɖ|���ļ��r����ԓ�����l�F������һ헲��������Ŀ���ڔM���Եēp����У����������������1997���ӯ������ںϲ��������ô�ĽY����������һ�н�Y����M�����ϲ���������6,300�f��Ԫ��

�@���Ŀ�ұ���e���{���Dz��������������ҵĂ������κ��ش�ĸ�׃(��߀��һ�Ӵ���L;��ʿ������Ը��m���ֵ�����ӆλ)��ͬ�rҲ����ʾͨ���ٱ������ĕ�Ӌ�����к���ʧ֮̎��ԓ��˾�I����ȫ����һ�㹫�J��Ӌԭ�t�\�������H���������҂��eҪ��ͨ���ٱ���ԭ�Ȱl�o�T�����J�ə�ȫ���Ե�ֵ�ĬF�𪄄�ȡ�����ڴ�֮ǰ�c�@Щ�����˱������ϢϢ���P���ǹ�˾�ĹɃr���ڴ�֮�����������I���Ĉ����ȫҪ����������ؓ؟��λ�Ŀ�Ч���F��

�µ�Ӌ���c��ǰ���J�ə�Ӌ������˾�T�����f������ͬ��Ч�棬Ҳ�����f����ͬ�ı��F֮�£���˾�o��T��ͬ�ӵĈ�ꪄ�ֻ���^ԭ�ȴ���A�ڿ��ԫ@�õĹ�Ʊ�������ԬF��ȡ����(������ǰ�ѽ��l�ŵ��x����t�^�m������ͨ����)��

�mȻ���Ӌ���ڽ������|���ஔ�����҂��IJɵĬF�𪄄�Ӌ���ڕ�Ӌ�����υs�ஔ�������@�N����z�����ɾ��ĽY����Ҫ��Դ�ڕ�Ӌԭ�t��Ӌ�㹫˾�@���r�������Ϻ����J�ə�ijɱ����mȻ���S�����I�T���J�ə����ѳɞ鹫˾����ijɱ�ؓ�������ϣ���Ӌԭ�t�o�蹫˾������һ���ஔ���ԵĿ��g���������@�N��ʽ�o��T����꣬�ͱ��Ӌ��ɱ�������������һ�N��ʽ�o��T����꣬�Ͳ���Ӌ��ɱ���Ҳ�y�ֆT���J�ə��ѽ������^�ȷ��E�ĵز���һ�浹�ز����@�N��ʽʹ�ù�˾�Ĺɖ|����**�ܓp���mȻ�ҳ��J�x������܉�úõ�Ҏ�����Еr���ǿ��Գɞ�һ�N�a��ͬ�r������A�����˵ĺ÷�����ֻ�Ǵֵĕr������ͨ���^�ڿ��������ؓp��ԭ�йɖ|�����棬�����m������һ헺õļ���ߡ�

���^�����x��ൽ�������ӵă��c�����P�����ĕ�Ӌ̎��ԭ�t������̫�x�V��ԇ������҂��AӋͶ��1.9�|��Ԫ��GEICO��܇���U�ďV��֮�ϣ������҂���֧���F�������ͬ�ȃrֵ�IJ���ϣ����Ʊ�x�������o��S�̵Č��r����ô�Л]���˕��������f����ϣ���ďV����ô�Ϳ��Բ���һë�X���y��������ԓ�����ڹ�˾�ĕ�Ӌ����֮�φ�?

���SBerkeley���̣�(��һ��S߀ӛ���������ᵽһ�õ��ڟo���E��ɽ�еĴ���ЦԒ)����������ŕ�Ӌ���]�аl�F�ijɱ��ʹ����������ڣ����^Ҫ�������ҽ����@�ӵĸ���������c���y�����҂����]ҪͶ�Yһ���аl���x���Ĺ�˾���҂����Ȍ��@�ҹ�˾�ī@����������������ֱ�ӿ۳�����_�l���@Щ�x������ܵõ��Č��r��ͬ�ӵģ�Ҫ���҂��ʂ�Ҫُ��һ�ҹ�˾�r���҂�Ҳ�������Qԭ���x���ijɱ����뿼����Ȼ��ȵ��ϲ�����ʽͨ�^���҂������������P�ɱ������ڕ�Ӌ���ϡ�

��ͬ���Ҍ��x�������x���@�r���ܕ����h�Ҍ��l�o�T���J�ə�ijɱ�������_�l�еĹ�Ʊ�x������ϵ�̖���]���e�����@Щ���q�У��T�����J�ə��Еr�����]�գ�ʹ�ùɖ|�����ܓp�ij̶��п��ܕ��pС�����_�l�е��x���͛]���@헃��c�����T������ʹ�J�ə��r����˾Ҳ������@�õֶ��࣬���_�l�е��x���Ҳ�]���@헺�̎������������һ���棬�T���x�����D�Q�r�����������������_�l�е��x������f���������Ĵ��r����߰���

Ҳ�����J���������D�ĆT���J�ə���rֵ���چT�����f���ț]�п��Թ��_�����x������õͣ����@�N�v�����]���k��������˾�l���J�ə�o�T�����踶���Ĵ��r�������ǹ�˾��o�T������܇���mȻ���ƆT��ֻ�����鹫��ʹ�ã������@����������˾�Ϳ��Բ��ػ��X�I܇��

�����������ڌ��@��x���������ӯ������ͨ������5%���ϣ���������10%���ϵķ���Ҳ�������˸е����⣬�Еr�{���ķ���������Ӱ��҂���Ͷ�Y�Q�ߣ��Еr����˱���Ҫ���ֹ��u�����Ƿŗ��I�Mԭ�ȿ��ϵ�Ͷ�Y�˵ġ�

����ǰ���҂������������߀�]�еõ������������}��"����x������һ�N����Ԓ������������ʲô? ������o��T���Ĉ�겻����һ�N�M�õ�Ԓ? ����������ʲô? ������M�ò�������p���Ӌ��ӯ���Ԓ����ô�֑�ԓ�������[������ȥ��??”

��Ӌ���}-�ڶ�����

�����A���چT���J���x�����Ӌ���}�������ݵĽ�ɫ�^�������R���������һȺ��˾�����c��Ӌ���O����������ؔ�Օ�Ӌ�ʄtί�T�����㌢ԭ�Ȳ������x������Ը��������Y���s�]���˹��_��ʾ֧�֣������������ӆT�����h�T���c���f�����@�N̓��ӯ����h�}��������������ČӴΡ�

���⣬���J����Щ���������ڹ�˾�����c�ϲ��ĕ�Ӌ̎���ϵ��đB������h���ܶ�������ֿ���ٿv�p�棬���_Ͷ�Y�ˣ�������Michael Kinsley�������u�A����"�����ij�������Щ�`�����ɵģ�������Щ��ȫ�Ϸ����О�"��

����ǰ�^ؔ�Ո�����������Էֱ�һ�ҹ�˾�ĺÉģ����r��1960������ڣ��s����һ���_ͽ�Q֮��"��đ�Ҹ��������ĕ�Ӌ"�ğᳱ��(�@�N�����ڮ��r�ܵ��A������ʿ�ğ��Қgӭ����������ā���������ʧ��)�����^�ڮ��r��Ҷ�֪���l����ǧ������һ���ܵ��羴��������˾�����϶������Ժã��ஔ��ϧ�Լ�����ë��

ֻ�ǽ������������u�S�ʣ��mȻ�S�����I߀���_���T�ߴ�·�����^�s��Խ��Խ�����^�߸��{�Ľ����ˣ�(�����ǷN����Ҫ��Ů���S��o����Ո�������z�ڈ����˵���)���u�u�J����Ū�����Է����A�����A�ڵ������]��ʲô���˵ģ��]�e�����S�ཛ���˲����X���@ٿv���ֵ��О�������������������Ĺ���؟��֮һ��

�@Щ������һ�_ʼ�������J����������Ҫ����֮һ����˾�ĹɃrԽ��Խ�ã�(�P���@�c�҂����ڲ���ƈͬ)�������˓θ߹Ƀr�����������f�ǟo��������O���ڹ�˾�I�\�ϛ_�̣�ֻ�Ǯ���˾�I�\�Y�������A�ڕr��������Ȼ��Ȼ�ؕ��뵽�\�ò����ĕ�Ӌ�ַ�������"����"����Ҫ��ӯ�����֣������A����P����δ����ӯ�������_��

�������@�ӵ��О���������@Щ�����˳�����ʾ�����˾��Ʊ�ăr���ܺ���������rֵ���t��˾�ɖ|�ę��挢���ܓp��ͬ�r����Ҳ�Q�\�Õ�Ӌ�_�g�Եõ���Ҫ�Ĕ��ֵ��������ձ飬��һ���@�N"�e�˶��@�ӣ�����Ҳ���"���뷨�������·����]������ʧ���M��Gresham֮�ӷQ�@�ӵ��О����:а���ĕ�Ӌ��������b��������

��һ�N��Ӌ��Ŀ����"�����pʧ"���ڷ������mȻ���ںϷ����sͨ���������ٿv�p��Ĺ��ߣ�ͨ����˾����������۷e���_֧�چ�һ������һ�����Гpʧ���@��һ�N����Ͷ�Y�˴�ʧ�������_�g���Еr��˾�t�Ǟ��ˌ��^ȥ���첻���ڵ�ӯ�����۷e������һ�γ�����Ǟ�̓��δ����ȵ�ӯ���A�����·���������ӣ��@Щ��������Ҫǰ�ᶼ��ץס�A����ֻ�P��δ����ȵ�ӯ������A������X���sһ�cҲ���ں���˾������ӯ��������K�X��������

�@�N�����е������ڮ���һ�γ�����������ߠ��������һ�N��đ͵�C�ķ�����ƣ�����һ�_ʼ��ȡ�ɵĸߠ�����T���ܱ��팍�H�Č���������Ӌ�ֿ����������x�V�ijɿ�-�ؼɡ��p�ؼɡ����ؼɣ��Y��һ����������140�U֮�࣬���������ܵ��ߠ������o�̾���ʾ����Ҫ�{��һ�²�����ē]�U��Ȼ��ȵ����ٶȻص�����ϕr�����͌����õĶ��ijɿ��������õIJ��݄tȫ���w����ǰ���A���Ĝʂ䣬�Y����غ��������ijɿ���׃��140�U��80�U��80�U��80�U��80�U�������DZ�����91�U��94�U��89�U��94�U��92�U�����^���A���ֵ���Щ�ˁ��f�����������Ͳ�����ǰ���140�U������Dz���������r�µı��F��Ȼ��ֱ�Ӱ��@λ�x�֚w�ƽ��80�U�ĸ���(���ҳɿ�߀�ஔ����)��

�������@�Nϲ�g͵�u��������T���f���Ўׂ�׃��������Ҫע��ģ�������TҪ�ҵ��܉���ϵėU��-Ҳ���Ǖ�Ӌ�����������Ԍ����õĶ��������f�ӣ�������������ľ�80�U��ʹ���@λ��T���Եõ����F�ܳ��ҷ������\�ӼҷQ̖��Ȼ����͵͵�ذѵ���ֵ�140�U�������Y��ֻҊ�����S�㑪���䱧Ǹ��Ԓ�Z���g�ӳ��J��ǰӋ��ɿ��r������У�������߀������������Լ��ijɿ�������������ȣ�(���@λ�U�ܣ������҂��f����Ȼ��������ϰ���ģ������´εò������˵Ļ��)��

���ҵ��ǣ��@Щ�T�������z�Ŀ����ڻص��F�������߀�����T���@�N�ё����c�仨�M�r�g�����ྚ*�ϣ�߀�����p�p������Ӌ�ֿ��τ����_��Ҫ�f�������ŗ�������ܱȵ���߀�y�������@�N�О鲻�����뵽�����ĺ�����̩Voltaire�����Ԍ����uՓ�� “һ�����������졣”(��������̩�^һ�ε���Ժȥ�w�������龳���º����ˆ������X��Σ����ش��f����һ��ȥ߀�����܌W�ң���Ҫ����ȥ��Ԓ�����ܱ���ɞ鉙����)��

��ُ����������M���������ѱ�������ˇ�g�ČӴΣ������ˬF��Խ��Խ���T�^�ϲ����ٿع�˾�Y�a�cؓ���ărֵ����ʹ�ù�˾δ����ӯ���܉�ƽ����̓�������ϣ��ڽ��ĕr���͵ĕ�Ӌ������ż��Ҳ�����h��˾���cСС��Ӌ��(��Ȼ�ЕrҲ���ܕ���ĺܴ�)�����ڵõ��I·�ߵ����T��һ�����˸������������������ļ��z��CEO�����Ǻ��y�ܽ^��Ӌ���������˾δ��ӯ��ÿ�һ�c�����⡣

�a�������U�I��һ���ܺõ����ӿ��������f������һ�ҹ�˾ȡ����һ�Үa�U��˾�r���I��ͨ����현ݴ���a��ܴ����ēpʧ�ʂ䣬�@��e��ֻ���@��ǰ�pʧ�ʂ���ܲ���Ć��}���mȻ����l�F�@�N�����{���ĕr�C�c���������ֵĕr�c����������@�����Ǻϣ�����Ҫ���ǣ��@�ӵ��e�ӵ����Ǟ��Ժ�pʧ�ʂ�؛_�������ӹ�˾δ���@���������A��ķ��P��

���^����ϣ���ā����������@Ĺ���������҂���Ҫ�ゃʧ������ô�Q�������挍�ī@����r�����Ǖ�Ӌ�ַ������҂����е�ُ�������У��҂����pʧ�ʂ�Ĕ��ֱ����ڮ����҂��l�X�r��ˮ�ʣ����һֱ�ԁ��c�҂����µı��U�I�����˶����˽��Լ����I�Ġ�r��ͬ�r��ؔ�Ո���ľ�����Ҳ��̹�\����������Ҫ�����@Щُ�����M�е�ͬ�r��߀�l��ؓ��������ӵĠ�r��Ԓ����ô�ʹ����@Щ��������֮һ���F�ˆ��}�������fُ���ߞ�̓��δ��ӯ���A���ĺ�·��

�@����һ���挍�Ĺ��³���f��������I�ձ���ڵ�һ�N�^�c���ЃɼҴ����y�е�CEO��������һλ�����˺ܶ�ُ�������ڲ���ǰ���c��һ�����ُ����ӑՓ(�mȻ������]�гɹ�)�������@λ����S����ُ������٩٩��Մ�ϲ�����ܵķN�N��̎�r��ͻȻ����һλCEO�Ć��}�o��ࣺ“�Dz���Ҫ���M�ஔ�ߵijɱ���? ������ܲ���ʮ�|��Ԫ��!”�@λ�Ͼ����y�мҺ����t�ɵĻش�“�@�����҂�Ҫ���@�����ӵ�ԭ�����҂���������ĸ���”

�����͠���ĦR.G.�f�������ĽyӋ������1998���������J�е��e�_֧��Ҳ���ǰ����M�������_֧��R&D��ُ���M���Լ����P��Ŀ���N��1,369�N������x���ӿ��Ľ��~�ͳ��^721�|��Ԫ�����^֮��1997��ؔ��500����I�Ŀ��@��Ҳ���^��3,240�|��Ԫ���ѡ�

���@Ȼ�ģ��F���S�ཛ���ˌ��ھ������_�������ҕ�B�ȿ��f���̘I���һ��u�裬����һ�������҂���ǰ���ᵽ�ģ���Ӌ���sδ�܉����@�ӵ�ƫ��M����Փ�ϕ�Ӌ����ԓҪ��Ͷ�Y�������������ϰ壬�������s��������Щ�Й��Q����Ӌ�����x�Ľ����ˏ������^�����һ������(��! �����^�����ֶ�)��

���^���V��λһ������Ϣ���ڬF����ϯArthur Levitt�Ď��I�£����ܙC�P�C�ܕ��ƺ�����Ҫ�úõ����D������I�ķN�N�����О飬��ȥ����µ�һ�Κvʷ�����f�У�Levitt�������ֹͣ"ӯ�����"����һ�ҊѪ��ָ��̫�����I�����ˡ���Ӌ���c���������c�@�N�����֪�����đ�֣����������_�TҊɽ�����һ�ָ�أ��������˵õ�̫��ęC�����ٿvӯ���ͬ�r�����˸�Ҳ�S����ʧ���M���ɻ�Ӱ��

�ҏ��ҽ��h����xһ�xLevitt��ϯ�����f����(��������C�ܕ��Ĺٷ��Wվ www.sec.gov ���ҵ�)��ͬ�r��ͬԮ�������ڌ���������I��ɖ|���ṩ�挍ؔ�Ո��������Ŭ����Levitt�@헹������S�ஔ�D�ޣ���Ҳ���y���ҵ������κα��@������Ҫ���΄��ˡ�

�o�ɖ|�Ĉ��

����ϣ���Ĺٷ��Wվ www.berkshirehathaway.com �ɞ�ȡ�ñ���˾��Ϣ������Ҫ��Դ����������Ҫ��t�҂�ÿ���ļ���ֻ�^�Wվ���������Ȼ�҂�߀��һ�����팢ÿ�������]�Ľo�ɖ|�������^Ҳ��������Ո�İl1999�꼾�����Ո����

�ھ������r���������ҷA�փɂ����ε�ԭ�t��1)�҂�ϣ���܉��ṩ��λ���ГQ�������҂�ϣ����λ�܉��ṩ�o�҂���������Ϣ��2)�҂�ϣ���@Щ��Ϣ�܉���ͬһ���r�g���_�����˵����ϣ����^�W�jʹ���҂��ڶ���Ŀ�˵��Ը������_�ɡ�

�����҂��AӋ�քe��5/14��8/13��11/12�������ڹ�˾�ľWվ�ϣ�����Ҳ�AӋ��2000��3��11��������������ھWվ�ϣ�����ͬһ�r�g������]�ij�ȥ�o���еĹɖ|��

ͬ�r�҂�Ҳ�����������P�����������҂��ľWվ�ϣ�Ҳ�����f�㲻��Ҫ��ه���^����ý�w�����^�Ķ�����Ϣ���������p�p�����ڼ��^Ӌ��Cֱ���x����ԭʼ�ă��ݡ�

�mȻ���˵�Ӌ��C�����ஔ�ĵ��䣬������߀�Ǻܸ��d�����λ��棬�҂����µ��I������GEICO�������錚��ϲ˹�ǹ��Լ�ˮţ�����ڃȬF�ڽ����^�W·���´������̄ջ�ӣ�ͬ�r�҂�Ҳ�_ʼ�ھWվ���u���P�����aƷ���@험I����Ҫ����Ajit Jain��ؓ؟�_�l�����������^ȥʮ���鲮��ϣ��ؕ�I�˴�����ӯ�࣬ÿ������������Ϣ�r��Ajit߀�ǟo�r�o�̲��ڞ鲮��ϣ��������M�rֵ�ķ�����

�ɖ|ָ����ٛӋ��

��s��97.5%����Ч�ə����c1998��Ĺɖ|ָ����ٛӋ��������Ŀ�헿�Ӌ�s1,690�f��Ԫ��Ԕ�������΅�醸�䛡�

��Ӌ�^ȥ18���ԁ�������ϣ����Ӌ�����չɖ|��Ը��ٛ�����_1.3�|��Ԫ�Ŀ�헣�����֮�⣬����ϣ��߀�^���µ��ӹ�˾�M�о�ٛ�����@Щ���ƻ�Ӷ��������������҂�ُ����ǰ����֮�����(��ǰ���ϰ����б���ؓ؟�Ă��˾�ٛӋ��֮�����)�����ā��f���҂����µ��Pϵ��I��1998�꿂Ӌ���1,250�f��Ԫ�����а���200�f��Ԫ��ֵ����Ʒ��

��Ҫ�����@�Ӌ���ߣ���횓���A����ͨ�ɣ�ͬ�r�_�����Ĺɷ��ǵ�ӛ���Լ����ǹ�Ʊ���o�˻��y�е����£�ͬ�r�����1999��8��31��֮ǰ��ɵ�ӛ�����Й������c1999��ľ�ٛӋ���������յ������Ո�������Ļأ����ⱻ�G��һ�Խo��ӛ�ˣ�����ˡ��������

��ȹɖ|���

���겮��ϣ������˹�_�ˌ�������1̖��3̖�e�У�ֻ���҂����R��һ�����}��ȥ�꿂Ӌ�г��^һ�f���Ĺɖ|�텢���҂�����ȹɖ|����������҂��ɖ|���˔���������һ�����@ʹ���҂����y�A�����굽�ו��ж��ٹɖ|�c�������˰�ȫ��Ҋ���҂��eӆ�¿��ݼ{14,000���^���İ����_���w���^���������5,000����λ��Holiday���h���ģ����W�����^�Ĺɖ|�����˱M����֮�x��Ҳ�ص،����ص�ǰ����λ�o����Ё��Ĺɖ|(�ܶ���Ժ���)�����ڴ�W�����^�Ĺɖ|�t��ȡ�ȵ����x�ķ�ʽ��������������_���w���^���TƱ�l���ˣ��͕��_ʼ�l��Holiday���h���ĵ��TƱ�o�W�����^�Ĺɖ|��

���fһҪ�ǃɂ�����߀���������Ҿ͕�����ʽ���hǰ�ĕr�g�ֳɃɲ��ݣ����⣬�ڃɂ������҂����ʂ���չʾƷ������ϣ���e������ӰƬ�����͵��ҕ��Ļ�Լ������L���ȵ�������Ϣ�r�g���S���c������m�x�_�����_���w���^�˕r����Holiday���h���ĵĹɖ|�Ϳ������ú��̵����犕r�g���^һ������Ȼ��һֱ�������h�Y���������҂�Ҳ���а�ʿ���͛]���_܇�Ĺɖ|��

���T��������һ�������c�_�ţ�ͬ�r�����ڰ��c����������҂�ؔ���LMarc Hamburg����������피�ˮ�ʵIJ���ϣ��1999���Ӱ��Ƭ��������p���۳�����̕�����Ϣ�r�g���������h��һֱ�M�е��������c�롣

���渽�йɖ|���_��ͶƱ�����P�Y�ϣ�����λ�������õ�������S���R�e�C�������A�ڕ����ஔ������c�����҂����h���������Aӆ�Cλ�cס�ޣ������\ͨ(�Ԓ800-799-6634)�����ܸ��d�����ṩ���P���ŷ��գ���ͬ�������҂������Ű�ʿ���ʹ�������������^�c����֮�g�����ڕ�����ʹ�ҵ��Ȳ���˹�ӼҾߵ��c�����錚����ǵ���c�C������Ȼ����ܕ��X�������һ�v܇�������ˡ�

�ڰ����_���w���^�ĕ����҂�Ҳ�����в���ϣ��ȫϵ�еĮaƷ������xُ�������҂�Ҳ������������T����Ʒ�����Holiday���h���ģ�ȥ���҂��ٶȴ���ӛ䛣���ҿ���������3,700�����ǹ���1,635�p��Ь�ӡ�1,150�MQuikutС���Լ�3,140������ϣ�����·��cñ�ӣ�����Ҳ�u��26,944��Ԫ������ٿ�ȫ���c���P����Ʒ�Լ�2,000�w����ӡ�в���ϣ�� Logo�ĸߠ������ό��f���������Ҍ����@�ӵijɿ�����̫�M�⣬���^�҂��ஔ�����Ľ���һ���܉��ٶ�ˢ������Ʒ헵�ӛ䛣����҂�1999��ȫ�µķ��bҲ���ڕ��h���g����������Ո����ڿ��^�҂��Ę�ʽ֮ǰ�����Ҍ���������b�M����ס��

��Ʒ�ʺ�Ҳ���ٶ��ڬF���[�O��λ��ͬ�r������ȫ����o��ͯϣ���ˣ�ȥ���҂������u��4,000��Dilly��ѩ�����Լ����/���ӿ�ζ���ɿ�����������GEICO��˾���ٶ��ɳ����^���ĘI�ՆT���ڕ����O����λ���S�r�ṩ�ɖ|����܇���εĈ�r���ڴ��������r�£�GEICO�������ṩ�o��һ���ஔ���ݵĹɖ|�ۿۣ���λӛ�Æ������Ƿ����Լ�ʡ��һ�P�X��

�@�εĕ��h߀����һλ���㣬�Ǿ���79Ӣ���L��12Ӣ�ߌ���ȫ���IJ���737�̄ՙCչʾ��œ(���QBBJ)���@��Netjet�����Ƴ��ĮaƷ���@���w�C�w�Еr���L�_14��С�r���ɴ��d19λ�˿ͣ�������һ���P�ҡ�һ�g�k�����Լ�������ԡ�O�䣬�AӋ��2000�괺��������տ͑������С�

BBJ������1�յ�3�����g����������ڰ����_���w���^�Ĵ�d���̎��������꠵��������������������������ȥ���^��ӛ���S��y�����֧Ʊ�����Ԃ�һ�r�ĄӵIJ��r֮�衣

ռ��75Ӣ����NFM���ӏͺ�ʽ�������x�����_���w���^�s1Ӣ���h���I�I�r�gƽ�Տ�����10�c������9�c���������������Մt������10�c������6�c��NFM 1998��ε�ĠI�I�~���_���|��Ԫ���ṩ��ʽ���ӵĮaƷ���e���Ҿߡ���ӮaƷ��С��늡���̺�Լ�Ӌ��C��ȫ�����Գ��͵ăr����xُ��������30�յ�����4�����g���ɖ|ֻҪ���S�ɖ|�_��֪ͨ�θ�ٛ�ă���ȯ��NFMُ�I�����Ʒ�����ɫ@�ÆT���r�ă��ݡ�

ƽ�r�Y���첻�I�I�IJ����錚���ص������¶��չɖ|���������ɖ|�c���e�_�ţ��������_������6�c��ȥ���ڹɖ|������һ����ĩ���҂������˚vʷ��ѵ�ӛ䛣��I����ǰһ����ȳ��Lһ����������Ć����N���~���ƚvʷӛ䛣�������ƨ���J���@��ȫҪ�w���ڮ������ڬF�����ܴ���ðlƱ��ȡ�����ľ��ʣ���Ȼ�Ҍ����@�ӵ���Փ�ֱ����B�ȣ��Ҳ��J���@�dzɹ�����ʽ�е���Ҫ���ӣ���ȥ��������̶�8��С�r�ĠI�I�r�g�ȣ����ɿ����_����2,501���İlƱ�����W�õ��˿�����ָһ�㣬�@�s����ÿ11����_��һ���lƱ�����^Ո���ǧ�f��Ҫ�������͚⣬�ձ������������ֳ�

�D�Ĺɖ|�����x����������(����10�c������5�c��)������һ(����10�c������8�c)���R�����錚��ӛ�����ɵĿ���-Susan Jacques �����㲮��ϣ���ɖ|�����֣���������܉�o��λ�ɖ|��ĩ�ă��݃r��Susan��1983���ÿС�r�rн4��Ԫ�ĘI�ՆT���𣬲���1994��ɞ鹫˾�Ŀ��ã��@������{���º��C������һ������ѵĹ���Q��֮һ��

���Ɛۺ���Ո��Ϣ�Դ������ƽ�Ă���������Bob Hamman�����������������ϯ�ڲ����錚�������d�e�k��һ�����ƴ�ِ��Bob���Əā����������Ŷѣ��ٺ�!���S�@�����Ҟ�ʲôһֱ�õ�ԭ��Ȼ�F��߀�����������ֳ��F�c���һ����ơ�

�҂�����۵�ţ���^-Gorat's���˲���ϣ���ɖ|����������������_�T�I�I���mȻȥ��Gorat'sţ���^���������c�_ʼ�I�I��һֱ����ҹһ�c�룬���Dz͏d߀�DZ���D����Ⱥ�o�D���ˣ��������S��ɖ|�Ⱥ���r�������҂����p��ӆλ�˔������ț]��ӆλ����Ո��ǰ���������磬��Ȼ�ɖ|Ҳ���x���������塢������������һǰ����ԓ�͏d������һ̖����_ʼ�����Aӆ(�Ԓ402-551-3733)���R;�����R��֪��Ҫ�c����\ţ�ż����p�ݵ�ţ���衣

�W�������Ь�(ԭ�W�����ʼ��)��������һ��������������Rosenblatt�w���^���ϐۺ��A�ݵ�С��ꠣ�ȥ�걾�˼��@������׃�������ٶȳ��F��Ͷ�����ϣ����^������߀�AӋ�����¾������h�����S���ˌ�����ϣ���ɖ|��ҕ��Ͷ�Y���ڽ�����w�����ʢ�£��Ҹе��ஔ�Ě�����ŵȵ����˿��^�ҵ����h���ԓ���܌�������@�N�e�`���^�

�ɖ|���Y�ό����V������ȡ����ِ������TƱ���Լ����P���Ε��h���g������������Ϣ���ڴ���Ҳ�e��������ُ��ͨ���ٱ����¼����60,000���ɖ|��һ��Ҫ��ҊҊ�����Y�����x�Ļ�顣

�����Y��ǰ����һ��Ҫ�ٸ��xһ���ڲ���ϣ����I�����c��һ���µ�11.8λ������飬����ƽ�rҪ̎�������Д�ʮ�ҠI���I���������s�y����ⶐ�������c������֮�⣬�@���F�ͬ�r߀�dz���Ч���ҟ��ĵع����S���e�Č�������������ǧ�εIJ����䟩�Ļش����¾���������1998��������һЩ������

Kelly�cMarc Hamburgؓ؟�������������������_���㣬�������Ÿ����ӹ�˾��������ʾ�ĸ塢�ʂ��Ƭ���Еr߀Ҫ�f�����e��Q��ͨ�cʳ�Ć��}

Debbie Bosanek�M����46�Ҳ��Lý�w�C�����N��ͬ������(����߀����13�����ý�w)��ͬ�rһ�������f����̎�������ճ���

Debbie��Marcؓ؟�����ɖ|���Ĉ�沢ؓ؟165,000�����������c�l��(����ķݔ���������325,000��)

Marcؓ؟̎��95%���ϵļ�����ͬ�r����Ҫ������Ƀɼ��ش�ُ�����ĺ��m̎������Kelly��Debbie�Լ�Deb Ray�dz����ٵ�̎����ǧ���fҪ��İl������Pؔ����Ϣ�Ļغ���

�mȻ�҂�ֻ֧��11.8�˷ݵ�нˮ�����҂����õ��ijɹ��s�ஔ��100λ�����ĸ����������@֧11.8���˵ĈFꠣ������ĵ����ς��˵ĸ��x֮�⡣