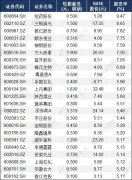

�����x���Ը����Ĺ�˾��Ʊ�����̘I(y��)���ԵĹ�ͬ����

admin

��ʲô�������������Ҫ����܇�I(y��)�����I(y��)�ͼ����I(y��)��(d��ng)�挦����Ͷ�Y�ߵ�Ͷ�Y�؈�r�s���F(xi��n)�r��ٍߺ�ȵľ����أ��ͷ����K�ڏص������ˣ��@��ԓa(ch��n)�I(y��)��Ʒ�ͮa(ch��n)Ʒ�r���Ը������̘I(y��)����ʹȻ��

“һ����f������I(y��)̎�ڮa(ch��n)�I(y��)���R���o�^ʣ�Ҟ�a(ch��n)Ʒһ����Ʒ�������Εr����O�п��ܰl(f��)���@����Ӎ�����͑����ں��������õĮa(ch��n)Ʒ�����(w��)���l�ṩ���ɱ��c�r������ȫ������Q������ˣ��a(ch��n)�I(y��)�F�����R���K�������@Ҳ�Ǟ�ʲô���ЏS�̽�Ŭ����(qi��ng)�{(di��o)�����������a(ch��n)Ʒ�����(w��)�IJ�ԣ��@�N�������ǹ����ã����M(f��i)�ߕ�ָ��Ʒ�ƣ���ɰ�Džs�]���ã��y���� �^���˕��f��‘�ҵĿ���Ҫ���̾���ijij�Ƶ�ɰ��’��������S��a(ch��n)�I(y��)���ǟo������������������a(ch��n)�N������ȫ��Ʒ���Ĺ�˾���f�����ɱ���ĽY(ji��)���ǣ����m(x��)�Įa(ch��n)���^ʣ�o�����ƃr���䌧(d��o)�«@�����ѣ���(d��ng)Ȼ�a(ch��n)���^ʣ����a(ch��n)�ܿs�p���������Ӷ������{(di��o)���������ҵ����@�N�������^�̅s�Ǿ�����ʹ��ģ���(d��ng)�a(ch��n)�I(y��)�ò��������R�����r���s����һ�C��ȫ��U(ku��)�����_ʼ�����������ֱ���挦��ǰ�ľ�?j��ng)r��”��ժ�ͷ���1982���¹ɖ|���ţ�

�@�ǰͷ��عɖ|���е�һ���_ʼϵ�y(t��ng)���Y(ji��)һ����Ʒ�̓r���a(ch��n)Ʒ��I(y��)���̘I(y��)�������c(di��n)���҂����еõ��Ć��l(f��)Ҫ�c(di��n)�ǣ�

��1���a(ch��n)Ʒ�д������a(ch��n)�ߣ���(sh��)�H���a(ch��n)�����^ʣ��

��2���a(ch��n)Ʒ�o�������Ƶ�����a(ch��n)Ʒ�ࡣ��Щ�a(ch��n)Ʒ�����͟o���������ɰ�ǡ�

��3�����ڃr���a(ch��n)Ʒ�����@�ĵ������������Y�a(ch��n)�������ʵͣ����Y�a(ch��n)����������10%��

��4���a(ch��n)Ʒ��Ʒ�����x�����С����x��ԓa(ch��n)Ʒ��Ҫ���r��ߵ͡�

��5���������ȫ��ه�������Ч���ù�˾���Y�a(ch��n)���繤�S���O(sh��)�䣬�����ǟo�εČ�����Ʒ�Ƽ��̘�(bi��o)��

��6���@���I(y��)�ܽ�(j��ng)��(j��)�����Ӱ푺ܴ�(j��ng)��(j��)����������һ����������һ����(j��ng)��(j��)�����⣬��̎��̝�p��߅����

��7����(d��ng)�_ʼ�������r��һ�C���ƵĮa(ch��n)�ܔU(ku��)չʹ�ИI(y��)�ľ���H�S�̵ֺܶĕr�g��

Ͷ�Y�@�N��͵���I(y��)����Y(ji��)��ֻ���ǃɷN��

“��һ���]�й��Ƶ���Ʒ��(bi��o)��(zh��n)���a(ch��n)�I(y��)��һ�ҹ�˾���ǽ��ͳɱ����Ӹ����������DZ��ȵ��]�P(gu��n)�T��”��ժ�ͷ���1994���¹ɖ|���ţ�