���Y�a(ch��n)�����ʸߵ����й�˾�����������ô�����ģ�

����

�f����������������Ϥ�IJ�ֹ�Ǹ������{(di��o)߀�и������F(tu��n)�Ķ����L��С�㣬���ϣ�����1990�궭������M(j��n)��������˘I(y��)��(w��)��(j��ng)�����Ľ�(j��ng)�I���L��������������ٵ��������F(tu��n)�����L����С��������ʮ��ɾ����Լ���Ҳ�ɾ��˸����� ����

�F(xi��n)��������F(tu��n)�ѽ�(j��ng)���L�����ИI(y��)�����^��2018�꿿�������{(di��o)���F(xi��n)�˳�2000�|Ԫ�ĠI�I(y��)�����룬�ò���ʮ��r�g���I�I(y��)�����뷭��һ��������Ҫ���Ǹ������F(tu��n)ʮ��֮ǰ�ă��Y�a(ch��n)�����ʺͽ������ֻ�в���1%�IJ�e���������F(tu��n)����ʲô�����ģ� ����

����

������2007�꣬�҇��������Ӽ�����l(xi��ng)���ߣ��鑪(y��ng)���������JΣ�C(j��)���l(f��)��ȫ���Խ���Σ�C(j��)��������ИI(y��)��ʩ��Ҏ(gu��)ģ�a(b��)�N�������Ј�����һֱ��2013�꣬���^�Ƴ���“������l(xi��ng)”��“���f�Q��”��“��(ji��)���a(b��)�N”�������ߣ��o����ИI(y��)����һ݆���ٰl(f��)չ�ĕr�ڡ���������������@�ӵĴ���һ�S����2012���״δ����ˇ���Ʒ�Ƶİ�����֣��ɞ����(n��i)������{(di��o)�Ј��ИI(y��)�����^�� ����

����

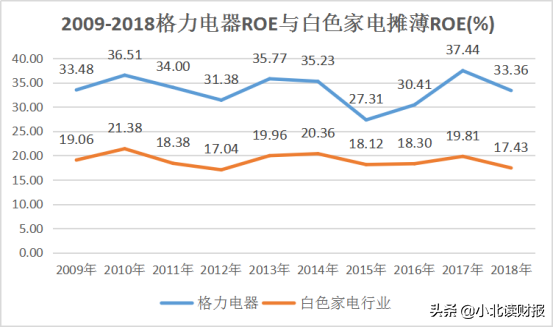

�������ā�������2009�굽2018��ʮ��֮�g����������ă��Y�a(ch��n)������һֱ�b�b�I(l��ng)���ڰ�ɫ����ИI(y��)��ƽ��33.5%��ROE����ʹ��������ɞ��Y���Ј��ϵ�ٮٮ�ߡ����⣬����ИI(y��)��������Ҳ�dz����@��ƽ��������������ڲ��ӣ���Ҏ(gu��)�Ɂ�����Ŀǰ������ИI(y��)��̎���������½��A�Σ���Ҫ���������Լ���һ݆��늮a(ch��n)Ʒ����Ӱ푡� ����

ͨ�^����������c���ļ��F(tu��n)�ͺ����ǼҌ��Ȱl(f��)�F(xi��n)��ʮ���ԁ�����������ă������^�ߣ��������ߵĵ�һλ�����ǿ��Y�a(ch��n)���D(zhu��n)�ʅs̎���^��ˮƽ�����ڵ���λ�����⣬���ҹ�˾���Y�a(ch��n)ؓ(f��)���ʾ�������60%���ϣ���������c����������ˣ��҂����Եó��Y(ji��)Փ��������������^��ROE��ԭ�����ɸ߃����ʺ߸ܗU���(q��)�ӵġ� ����

��һ������������ָ߃����ʵ�ԭ�� ����

����

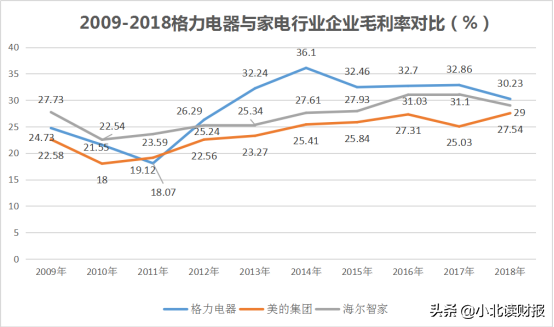

����һ�����Ǹ��������ë�����^�ߡ����Կ�������2012�������������N��ë���ʱ㳬�^���ļ��F(tu��n)�ͺ����Ǽң�2014������_(d��)��36.1%��ë���ʡ�ͨ�^��ؔ��(w��)����Č��ȣ��҂��l(f��)�F(xi��n)����������ĠI�I(y��)�ɱ��ʵ������ļ��F(tu��n)�ͺ����Ǽң��ǎ��o��������^�ߵ��h�r��������Ҫԭ��ֵ��һ����ǣ��������ʼ�K�Գ������аl(f��)���ƿ��ˏ����Ή��s�C(j��)��늙C(j��)���㲿���аl(f��)���a(ch��n)�����ΏU���a(ch��n)Ʒ�������õ�ȫ�a(ch��n)�I(y��)朣����������ɱ����M(f��i)�õĽ��͵춨�ˈԌ����A(ch��)�� ����

����

�����������꣬�������ë���ʸߵă�(y��u)������u��ʧ������a(ch��n)Ʒ�Y(ji��)��(g��u)����˾�I�I(y��)�ɱ����L���ٶȴ��ڠI�I(y��)��������L�ٶȣ�2018�꣬�ڹ�˾�ĠI�I(y��)����ͬ���ϝq33.61%��ͬ�r���I�I(y��)�ɱ��ϝq��38.84%�����⣬�ڼ���ИI(y��)����(d��o)�߶˻���Ʒ�|(zh��)����څ���£��a(ch��n)Ʒ������ɳɱ��M(f��i)�õ����ӌ���ʹ����������R���ߵăr��Љ��� ����

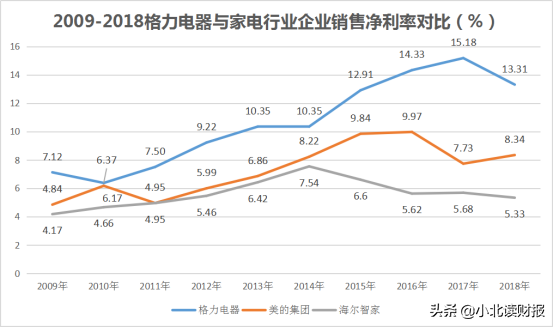

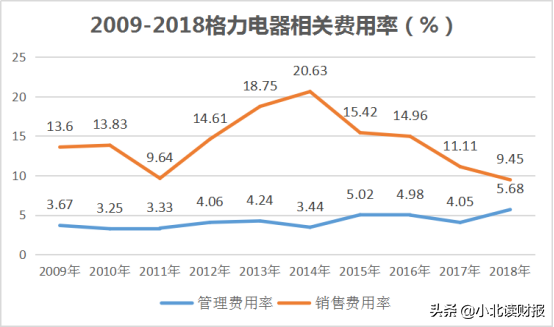

��һ�����Ǹ���������M(f��i)�����^�͡������������һ��2C����I(y��)�����^�����N���M(f��i)�ã����ǽ��������������N���M(f��i)���ʅsһֱ���½�څ�ݣ����½������^����2018���������N���M(f��i)���ʞ�9.45%���������ļ��F(tu��n)�ͺ����Ǽҵ��N���M(f��i)���ʡ���ʮ���ԁ�����������Ĺ����M(f��i)����Ҳһֱ�����ļ��F(tu��n)�ͺ����Ǽҵͣ���I(y��)����������Ч���^�ߡ� ����

����

�����ڶ���������������^�߸ܗU�ʵ�ԭ�� ����

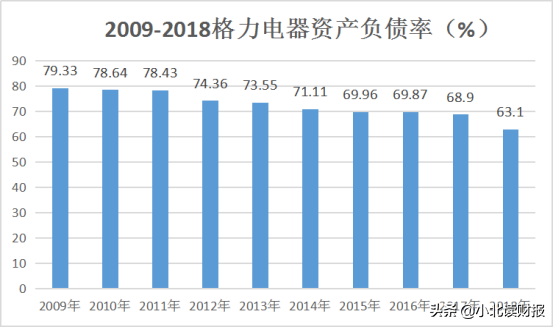

��2018���������������ę�(qu��n)��˔�(sh��)��2.85���Y�a(ch��n)ؓ(f��)���ʞ�64.92%���\(y��n)�����^�߱����ĸܗU�� ����

����

�����@�����ڣ�һ���������������ι���(y��ng)�̾���һ�����ƿ�����һֱ�ԁ����������^�߱����đ�(y��ng)��Ʊ��(j��)�͑�(y��ng)���~�2018��ռ����Ӌؓ(f��)����41.56%����һ�����Ǹ������Ҳ������һ���Ķ��ڽ� ����

���⣬ֵ��ע����ǣ���������đ�(y��ng)��Ʊ��(j��)�͑�(y��ng)���~��ռ��Ҳ�^�ߣ��@��Ҫ�ǹ�˾���N�ۼ��ж��^����ɵģ�2018�깫˾��ǰ5��͑����N����415.79�|Ԫ��ռ���ˠI�I(y��)�����20.79%�� ����

����������������\(y��n)�I������ ����

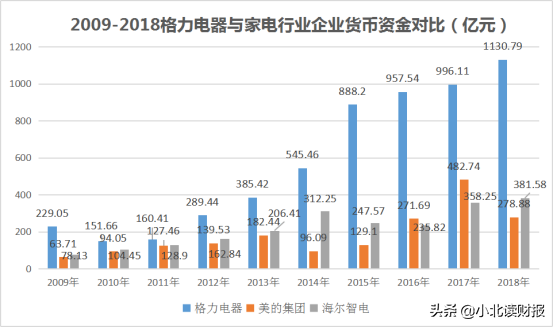

���ā�����2018�꣬������������ļ��F(tu��n)�������ǼҵĿ��Y�a(ch��n)���D(zhu��n)�ʷքe��0.85��1.01��1.15������������Y�a(ch��n)���D(zhu��n)�����^���ˣ�����ͨ�^�c�ИI(y��)�Č��Ȱl(f��)�F(xi��n)��ʮ���ԁ�����������Ĵ�؛���D(zhu��n)��Ҫ���ڰ�ɫ����ИI(y��)�Ĵ�؛���D(zhu��n)�ʣ���Ҫ�������^�ߵĴ�؛�o����������\(y��n)�I����һ���ĉ����� ����

Ȼ�����ϣ���������đ�(y��ng)���~�����D(zhu��n)��Ҫ�h(yu��n)�����ИI(y��)�đ�(y��ng)���~�����D(zhu��n)�ʣ��������ļ��F(tu��n)�ͺ����Ǽ�֮�g����������Ĵ�؛���D(zhu��n)�ʺ͑�(y��ng)���~�����D(zhu��n)�ʶ�Ҫ���ڃ��ߡ� ����

��ˣ�ͨ�^�������Y�a(ch��n)���҂��l(f��)�F(xi��n)�����������؛���Y���ஔ(d��ng)�ߣ�������Y�a(ch��n)���D(zhu��n)���������Ҫԭ��ʮ���ԁ����������؛���Y��������uֱ�ϣ����Qһֻ�a(ch��n)�F(xi��n)��Ĵ���ţ��2018���؛���Y�����ռ���I�I(y��)�������56.53%���mȻ�ܱ��C�oͶ�Y�߿������ּt�������ò��f�@��(y��n)��Ӱ����Y���ʹ��Ч�ʡ� ����

����

�����Č�ROE�IJ����҂��l(f��)�F(xi��n)��������������^�ߵă��������c�ӸܗU�(q��)��ʹROEʮ���ԁ�������ƽ��30%���ϵ�ˮƽ�������ڸ������F(tu��n)���\(y��n)�I������������I(y��)��Ҫ�Ć��}���Y��ʹ��Ч�ʲ��ߣ���؛�Լ���(y��ng)���~�����D(zhu��n)����̎���^��ˮƽ����˸������F(tu��n)�Ļ����沢�]��̫��IJ�©�� �������ԣ��������F(tu��n)�F(xi��n)�����R�����ĉ����ǁ��Լ���ИI(y��)�������������L(f��ng)�U���e��һ�������������ص�Ӱ푣����{(di��o)�ИI(y��)�K�����M(f��i)����ή�s���������F(tu��n)���@���P(gu��n)�I�r�ڲ�ֹҪ�ӿ�a(ch��n)Ʒ��߶˻���Ʒ�|(zh��)���~�M(j��n)��߀Ҫ��ȡ�e�O���N�۲��ԣ����C�I�I(y��)���뷀(w��n)�����L��