����u���ڙ�(qu��n)��������ʲô���@ô��

admin

�u���ڙ�(qu��n)�r(sh��)�����Ҫ���ڙ�(qu��n)�I���ṩһ��(g��)���q���мs���q�ڙ�(qu��n)�������мs�����ڙ�(qu��n)���^�硣��@�Ù�(qu��n)���𣬵���?y��n)��Ј?ch��ng)���ܳ����x�Й�(qu��n)�r(ji��)�o��ķ����\(y��n)�У�������P(gu��n)�L(f��ng)�U(xi��n)Ҳ�ǟo�ġ��@�õę�(qu��n)����Խ�࣬�ڙ�(qu��n)�мs�����L(f��ng)�U(xi��n)Խ�͡�����(d��ng)��Խ�ͣ�ͨ�������A(y��)�y(c��)�����ڙ�(qu��n)�мs����(d��n)���L(f��ng)�U(xi��n)Խ�͡�ͨ�����ԣ����x�����յĕr(sh��)�gԽС���ڙ�(qu��n)�мs�����L(f��ng)�U(xi��n)Խ�͡��ڙ�(qu��n)�мs��߀Ҫ�����ڙ�(qu��n)�Й�(qu��n)���L(f��ng)�U(xi��n)���@һ��(qu��n)�������ڙ�(qu��n)�I�����C�ģ������u�����ơ���(d��ng)���q�ڙ�(qu��n)�I���Й�(qu��n)�r(sh��)����(hu��)���Й�(qu��n)�r(ji��)�@����؛���^�ϼs���u���ͫ@�ÿ��^�ϼs����(d��ng)�����ڙ�(qu��n)�I���Й�(qu��n)�r(sh��)����(hu��)���Й�(qu��n)�r(ji��)�@����؛���^�ϼs���u���ͫ@�ö��^�ϼs���ڙ�(qu��n)�I��ֻ�������ɈD�r(sh��)�ŕ�(hu��)�Й�(qu��n)��Ҳ�����f����ӯ�������ڙ�(qu��n)�I���Й�(qu��n)����Ҫԭ�]�Єe��ԭ���挦(du��)�ѽ�(j��ng)�o���ɈD���ڙ�(qu��n)���ڙ�(qu��n)�I��Ҫô�����䵽�ڣ�Ҫô�����Еr(sh��)�g�r(ji��)ֵ�r(sh��)�����u���ڙ�(qu��n)�Ј�(ch��ng)�����ն��x��һ���ڙ�(qu��n)�I���Й�(qu��n)���ڙ�(qu��n)�u��һ�㶼Ҫ�a(ch��n)��̝�p���I���Й�(qu��n)�r(sh��)�u��߀�ܫ@����Ψһ��r�ǣ��u�����ڙ�(qu��n)�ں��m(x��)�Ј�(ch��ng)�u�����˕r(sh��)�ڙ�(qu��n)��(du��)֮ǰ���u���ѽ�(j��ng)�o���ɈD��

�Й�(qu��n)�L(f��ng)�U(xi��n)�Լ��o�ĝ����L(f��ng)�U(xi��n)���������ڙ�(qu��n)�u�����պϼsҪ����Ҫ���ܵ��L(f��ng)�U(xi��n)����ô����ʲôҪ�Г�(d��n)�@Щ�L(f��ng)�U(xi��n)�أ�ԭ�����ڣ��ڙ�(qu��n)�u��Ҳ�������棻�ܫ@�Ù�(qu��n)�����@��һ���̶��Ϝp�����L(f��ng)�U(xi��n)�������u�����I���@������r���ࡣ�ڙ�(qu��n)�I����Ҫ�����ڼ����߄�(sh��)�����I���ڙ�(qu��n)�Ы@������������ڙ�(qu��n)������ǰ�Ԍ�(sh��)�F(xi��n)ӯ������ô���H��Ҫһ�������ڼ����߄�(sh��)�����������Ҫ���^֧���ę�(qu��n)�����ڙ�(qu��n)�u���������߄�(sh��)���������ڼ����u�������ڙ�(qu��n)�r(sh��)�Ј�(ch��ng)�ϝq�����u�����q�ڙ�(qu��n)�r(sh��)�Ј�(ch��ng)�µ�������r�«@����������ƽ�o���oֹ���Ј�(ch��ng)��Ҳ�ɫ@�����@Щ�����ڙ�(qu��n)�I���������ġ����ʹ�Ј�(ch��ng)�߄�(sh��)�������u������ֻҪ����С�ڙ�(qu��n)�����w�F(xi��n)�ķ��ȣ���ô�u����Ȼ������ٍ��

���o�Ɇ����(hu��) ����(du��)“�u��δ��Ѻ�ڙ�(qu��n)”��“naked”option writing���ľ��档���^���u���ڙ�(qu��n)�����ж���L(f��ng)�U(xi��n)�أ��ðɣ��@ô�v���u���ڙ�(qu��n)�����Ǻ����L(f��ng)�U(xi��n)��——�϶����I���ڙ�(qu��n)���L(f��ng)�U(xi��n)����(sh��)�H�ϵ�����؛�����L(f��ng)�U(xi��n)����?y��n)���@���˙�(qu��n)���������u���ڙ�(qu��n)�͵óГ�(d��n)�L(f��ng)�U(xi��n)������(d��ng)�u��ֵ̓�ڙ�(qu��n)����r�£���߀�@�����Ј�(ch��ng)�r(ji��)���Й�(qu��n)�r(ji��)֮�g�ľ��_���M(j��n)һ�����f���ڙ�(qu��n)�мs���������÷����Բ��ԁ����o(h��)�Լ����мs��ͨ����(hu��)�I������^�^�磬������؛���^�����߿����I��һ�ӡ��мs���������ڙ�(qu��n)�Ј�(ch��ng)ʹ��ֹ�p��Ҳ����؛�Ј�(ch��ng)һ�ӡ�һЩ�ڙ�(qu��n)������(d��ng)�Բ������㣬��Ҫ���@һ�c(di��n)���]�ڃ�(n��i)�����S���ڙ�(qu��n)��Ͷ���S������(d��ng)�Կ��c���A(ch��)����؛�Ј�(ch��ng)����������ڙ�(qu��n)�мs�������������������I�루���u�����q�ڙ�(qu��n)�r(sh��)�����u�������u�������ڙ�(qu��n)�r(sh��)����(du��)��(y��ng)����؛�ϼs�����S����r�£����I(y��)�����������@һ���ԣ�ʹ�ڙ�(qu��n)����څ�����ԡ�

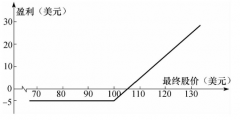

���磬���O(sh��)�㿴�q���ף��A(y��)�ڕ�(hu��)���F(xi��n)�ϝq���飬�����Ȳ��˕r(sh��)��������I���ڙ�(qu��n)���I�뿴�q�ڙ�(qu��n)�������u�������ڙ�(qu��n)���F(xi��n)����9��ĩ�����F(xi��n)����؛�Ј�(ch��ng)��12�������Ј�(ch��ng)�r(ji��)��7��Ԫ/��ʽ�����������7��Ԫ/��ʽ���ăr(ji��)���I����؛�����Пo�ĝ������п��g����(d��ng)Ȼ����Փ�ϣ�Ҳ���Пo���L(f��ng)�U(xi��n)�������20����/��ʽ���ăr(ji��)���I��12��700���q�ڙ�(qu��n)��������20����/��ʽ���ăr(ji��)���u��12��700�����ڙ�(qu��n)�����A(y��)���Ј�(ch��ng)����������7.20��Ԫ/��ʽ�������ԛQ���u�������ڙ�(qu��n)������Ј�(ch��ng)�ڵ����մ_��(sh��)����7��Ԫ/��ʽ���Ϸ����κ�λ�ã���ͫ@����ȫ���ę�(qu��n)����Ҳ����20����/��ʽ��������1000��Ԫ/�ϼs����(d��ng)Ȼ���п۳���Ҫ�����m(x��)�M(f��i)�����������Ј�(ch��ng)�ձP��7.10��Ԫ������ܫ@�Ù�(qu��n)������?y��n)�˕r(sh��)700�����ڙ�(qu��n)�ѽ�(j��ng)���o�r(ji��)ֵ����(hu��)���I������������(qu��n)����������ӯ�����c��7��Ԫ/��ʽ���I�벢��7.10��Ԫ/��ʽ���u������؛���^�@��һ�ӶࡣȻ�����ڙ�(qu��n)�u����(hu��)��(sh��)�F(xi��n)ӯ��——��(d��ng)?sh��)��ڕr(sh��)���׃r(ji��)���7��Ԫ/��ʽ������ԓ�r(ji��)��ֻ��ʹ��؛��������ԓ�^���ϲ�̝��ٍ��

����Կ��e(cu��)��������(hu��)̝�p���ڙ�(qu��n)���ڕr(sh��)������Ј�(ch��ng)����6.80��Ԫ/��ʽ������ô�M����؛���^�����ߕ�(hu��)���F(xi��n)20����/��ʽ����̝�p�������ڙ�(qu��n)�u����Ȼ������20����/��ʽ���ăr(ji��)���ļs����K��̝��ٍ……�ڙ�(qu��n)�u�Ҍ�(du��)�Ј�(ch��ng)�ϝq���A(y��)�ڳ��F(xi��n)���e(cu��)�`�����@�ﲢ�]�Юa(ch��n)��̝�p���u�ڙ�(qu��n)�����������ڣ�����Գ��e(cu��)������Ȼӯ�������@��(g��)�����У�����Ј�(ch��ng)�ڵ���ǰ�_(d��)��6.95��Ԫ/��ʽ������ô������5����/��ʽ���ăr(ji��)���u�����@��15����/��ʽ���ăr(ji��)�����档����Գ��e(cu��)��������Ȼٍ���X���@����؛�Ј�(ch��ng)�Dz����ܵģ��������뵽�������κ�Ͷ�Y��Ҳ�Dz����ܵġ���(y��u)��(sh��)���ڙ�(qu��n)�u��һ��(c��)����?y��n)����?sh��)�ڙ�(qu��n)�ڵ��ڕr(sh��)�_��(sh��)һ�IJ�ֵ���IJ���(hu��)���Й�(qu��n)�����^������Ҳ���ǟo�ߡ�

�@����һ��(g��)�ϵK���ڙ�(qu��n)�u���ܫ@�õ����������Ǚ�(qu��n)����һ��Ҳ��ˡ��L(f��ng)�U(xi��n)Ҫ���I���ڙ�(qu��n)�ߣ����Ҍ�(du��)��һЩ�����߁��f�����˫@���@�N�������棬����ð�L(f��ng)�U(xi��n)��Щ̫�ߡ��@����Ҫ��(qu��n)�⡣�u�����������ڼ��ă�(y��u)��(sh��)�����I�����и���ĝ������档�@�������f�u����(hu��)���L(f��ng)�U(xi��n)���`���c��؛�Ј�(ch��ng)һ�ӣ��ڙ�(qu��n)�Ј�(ch��ng)���L(f��ng)�U(xi��n)�ǿ��Թ����ġ�������؛�Ј�(ch��ng)�Ŀ��^������һ�ӣ��ڙ�(qu��n)�u������ͨ�^���ڙ�(qu��n)�Ј�(ch��ng)���a(b��)ƽ�}(c��ng)������(ch��ng)���ڙ�(qu��n)�Ј�(ch��ng)�ǽ���ֹ�pӆ�εġ����ʲô���u���ڙ�(qu��n)�أ���(du��)����Щ�˽��L(f��ng)�U(xi��n)��֪����ο��������ˁ��f���u���ڙ�(qu��n)���]��ʲô��Ȼ����һЩ�����߾����Լ��y�Խ�?c��i)��pʧ������Ҫ���n��֮һ��������ֻ���I�ڙ�(qu��n)——�����Ķ���������֪���Լ���ʲô�ӵ��ˡ�