2005��ͷ����¹ɖ|���ţ��������(f��)�����L�ʞ�21.5%���£����B�d

admin

���ͷ����¹ɖ|�������v���DZ���ͷ����S�ߵĽ�(j��ng)��W(xu��)��(x��)�����������w�F(xi��n)�Ĵ�Ͷ�Y����ֵ��Ͷ�Y�߷���(f��)���x�������͏�4��11�����B�d���ͷ����¹ɖ|���š���ÿ�Ճ�ƪ���ڴ��܌�Ͷ�Y������������

�ͷ����¹ɖ|���� 2005

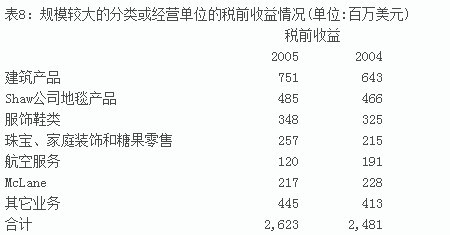

��8��Ҏ(gu��)ģ�^��ķ��(j��ng)�I��λ�Ķ�ǰ������r��

*McLane��ǰ��Wal-Mart���ӹ�˾��ؓ(f��)؟(z��)����ʳƷ��һ����Ʒ�������ꡢˎ�y�ꡢ���u�������l(f��)�ꡢ��͵���ӰԺ���������������l(f��)�����̡�2002��ȕ�Ӌ��ȵĠI�I(y��)�~��220�|��Ԫ���֠�����2003��2�����������u�o������——�g��ע

�����҂��Ľ����a(ch��n)Ʒ��I(y��)��Shaw��Ȼ�ܵ�ԭ���Ϻ���Դ�ɱ������Ĵ�����@Щ��I(y��)�д����(sh��)��ʯ�ͣ�����(zh��n)�_���f��ʯ���a(ch��n)Ʒ������Ȼ������M������@Щ��Ʒ�ăr���ѽ�(j��ng)�����ϝq��

�����҂�ͬ��Ҳ����ˮa(ch��n)Ʒ���N�ۃr������r�����F(xi��n)�I(y��)�����L֮�g�������ஔ(d��ng)�L�ĕr�g�g�����M����ˣ��҂��Ľ����a(ch��n)Ʒ��I(y��)��Shaw��̺��˾�Ľ�(j��ng)�I�I(y��)��߀�����˷Qٝ�ģ��@��(y��ng)ԓ�w��������������̘I(y��)���S��(qu��n)���ܸɵĹ���ӡ�

�����ڷ�I(y��)��(w��)���棬�҂�������I(y��)Fruit of the Loom�����c�Ј����~�ٴ��p�p���L����(d��ng)Ȼ���҂�����ʿ��Ůʿ��(n��i)���Ј��ϵ��I(l��ng)�ȃ�(y��u)�ݱM�˽�֪������(j��)Wal-Mart��Target�ȴ����u���Ľy(t��ng)Ӌ���҂����N�۷��~�s��48.7% ���c2002���҂���ُ�@����I(y��)�r��44.2%����@�����������^С�Ļ���(sh��)�_ʼ���҂��ڴ��u���N�۵ij���DŮ��Ů���ă�(n��i)�µ��Ј����~��2002���13.7%������2005���24.7%����һ����Ҫ�a(ch��n)Ʒe�Ј����܉�?q��)��F(xi��n)��˵����L�������£�����҂�Ҫ�e���x��˾��CEO John Holland��(chu��ng)�����@һ���E��

����2005���������V��λ: Ben Bridge ���錚�I(y��)����R. C. Willey����ͥ�bI(y��)�����N���~��same-store sales���h(yu��n)�h(yu��n)���^�I(y��)��(n��i)ͬ�С��ゃ���ܕ��J(r��n)�飬һ����ȵı�ը�����L����(d��o)�µڶ���ĘI(y��)���y�Աȼ磬��Ben Bridge ��Ed��Jon Bridge��R. C. Willey��Scott Hymas�挦�@�N����(zh��n)�s���f���F(xi��n)���^�m(x��)���L��2005��Ben Bridge ͬ�ҵ��N���~���L��6.6%��R. C. Willey���L��9.9%��

������(d��ng)�҂����µ��Ј��_���µ�䁕r��R. C. Willey�^�m(x��)���������I�I(y��)�Ľ�(j��ng)�I��ʽ�M��һ�ܽ�(j��ng)�I7��ĸ������֣�����֮ǰ��߀ʮ�֑��ɵ�Boise��2005�꾹Ȼȡ����21%�������ʣ�ˢ����2004��10%�ļo(j��)䛡�2005��11�����_��Reno��һ�_���͔D���˴��T���N���~�ܿ쳬�^��Boise�����ڵ����L�ٶȡ�2006��6���҂�����Sacramento�_ʼ�I�I(y��)������@�ҵ��܉��������A(y��)�ϵ��ǘӳɹ���Ԓ����ô��δ������(n��i)�҂����ڼ������၆�_�O(sh��)R. C. Willey���u�ꡣ

�����ں��շ���(w��)�I(y��)��(w��)���棬���չ�˾�I(y��)��(w��)�ķ���ʹFlightSafety������õ����ơ�����֧�ֹ�˾�I(y��)��(w��)���m(x��)���L���҂���PͶ�Y�µ�ģ�M�w�������҂�����ĔU����2005��9�·���Ӣ��Farnborough���_��һ����Ҫ�O(sh��)ʩӖ(x��n)�����أ�����42��Ӗ(x��n)�����ġ���2007����ȫ���ɕr���҂�����ӋͶ�Y1�|��Ԫ���ڽ�����15�_ģ�M�w������FlightSafety�dz��ܸɵ�CEO Bruce Whitman�_�ţ��]���κθ����������ṩ����(w��)����Ⱥ͏V�����܉��c�҂��������ġ�

����NetJets�Ľ�(j��ng)�I�ɹ��s��һ����ȫ��ͬ�Ĺ��¡�2004������������I(y��)��(w��)����2005�ꌍ�F(xi��n)ӯ�������҅s�e��һ����Ϳ��ȫ�������Ĺ���(w��)�C��˾——�ͷ������µ�NetJets��˾��ȫ���ṩ�ȫ˽�ܵĺ������н�Q������NetJets��˾�IJ��֮a(ch��n)��(qu��n)����Ӌ�����S���˻���I(y��)���M�����w�Cُ�óɱ���һ����ُ�I����(w��)�C�IJ��֮a(ch��n)��(qu��n)��ֻ����ǰ��С�r֪ͨNetJets��������ȫ���S�r�õ���ȫ���ɿ����|(zh��)���ķ���(w��)��2004�꣬NetJets��˾�г��^26�f�������w��140������ͬ�ć���——�g��ע����

������(y��ng)ԓ�f�����ǣ��҂��W�^(q��)�ĘI(y��)��(w��)�ڌ��F(xi��n)�����õ����L��ͬ�r���ɱ�Ҳ�����½����͑���ͬ���L��37%���҂��ǚW�^(q��)��(j��ng)�I�w�C�������Й�(qu��n)�I(y��)��(w��)��Ψһһ����I(y��)���҂�Ŀǰ�ښW�^(q��)�I(y��)��(w��)����_���ľ�����NetJets�ɞ��@һ�ИI(y��)ȫ���I(l��ng)��(d��o)�ߵ��P(gu��n)�I���ء�

���������҂��������I(y��)��(w��)�M�ܿ͑���������L���s���F(xi��n)�ˇ�(y��n)�ص�̝�p���佛(j��ng)�IЧ���½����ɱ��������҂����ţ��҂�?n��i)������ĸ�������Ҳ���ܵ���ͬ�ӵĴ�����������������`�����w�C�����̣���˿��ܲ������҂��ǘӷdz��P(gu��n)ע�@����������ı�Ҫ�ԡ��oՓ��Σ��@���Ҹ������ֹ������w�ЙC꠵ľC�σrֵ���^�m(x��)�h(yu��n)�����҂��\���ęC꠵ărֵ��

����Rich Santulli�@λ�����J(r��n)�R��������Ľ�(j��ng)���ˌ�����Q��˾������ɱ����}�������^�����ԓp����˾����(w��)�|(zh��)���ķ�ʽ����Q���}���Һ��������C�҂��ķ���(w��)����������ȫˮƽ�϶��������κΌ����y�ԱȔM�ġ�

�����҂������ۘI(y��)��(w��)�а���See's Candies�@���҂�����1972����ُ�Ĺ�˾���@Ҳ���҂��vʷ����ƾõķDZ��U��I(y��)����(d��ng)�r�҂��R�ϛQ����46�q��Chuck Huggins��ؓ(f��)؟(z��)���M���҂��z��(d��ng)�r���x��(j��ng)������߀�����֣�â��������@�������υs�����һ��“������”������34��������У�Chuck Huggins���͑���Ʒ�Ƶğ���ѽ�(j��ng)�B�������M���У�ʹ�@�ҹ�˾��ӯ�����L��10����ֵ��ָ�����ǣ��@һ�ɾ�����һ�����L�ú������������f�ǎ��]�����L�Įa(ch��n)�I(y��)����ȡ�õģ����@���ИI(y��)�У��N�۔�(sh��)���Ĕ�(sh��)��(j��)���y���������

����2005����ף��҂���See's�Ĺ����(qu��n)�Ƚ��o��Brad Kinstler���ڴ�֮ǰ�����ڞ鲮���Ĺ�˾����Cypress

Insurance ��Fechheimer�r�����úܺá������҂����f���ѽ�(j��ng)�����{(di��o)���{(di��o)ȥ������������Brad Kinstler������ӛ��҂��J(r��n)�飬���@����Ҋ��See's��(j��ng)���˵�����x����ϣ��Chuck����������Donna�܉��ϯ����Ĺɖ|����������ϯ��Ԓ�����йɖ|�����c�Һ�â��һ��o�@λ����������һ���ǹ������̽�(j��ng)���˷dz���(y��ng)�õ�����

����ÿһ�죬ͨ�^�o��(sh��)�N��ʽ���҂���ÿһ����I(y��)�ĸ�����λҪô׃�ø�����Ҫô׃�ø���������҂��͑������䐂����������Ҫ�ijɱ�֧���������҂��Įa(ch��n)Ʒ�ͷ���(w��)���҂��ĸ������͕�������������҂������͑��r�䵭�������̲���Ҫ���M�óɱ������������҂��ĸ������͕�ή�s����ÿһ����ԣ��҂��О��Ӱ��y�Բ��X�������L�վ�����Ӌ��Ӱ푺��֮��s�y�Թ�Ӌ��

���������@Щ�������@�۵��О�ĺ����(d��o)���҂����L�ڸ�����λ�õ����ƕr���҂��Q�@�N�F(xi��n)���“�ӌ��o�Ǻ�”���@Щ�О錦���҂���Ҫ����10������20���Ժ����I(y��)���P(gu��n)��Ҫ����(d��ng)Ȼ���҂��������ڶ��ڃ�(n��i)ٍ��������X������(d��ng)�����c�L��Ŀ��(bi��o)�_ͻ�r���ӌ��o�Ǻӑ�(y��ng)ԓ��(y��u)�ȼ��Կ��]�����һ����˾������������ěQ���Ԍ��F(xi��n)����ӯ��Ŀ��(bi��o)������óɱ����͑��M��ȡ�Ʒ���������ڲ����ô���Ժ��ٳ�ɫ��Ŭ��Ҳ�y�⏛�a�ɴ���ɵēp������(d��ng)����܇�ͺ����ИI(y��)�Ĺ�˾��(j��ng)������Ŭ��̎����ǰ�����µĆ��}�r�����R���M�˃��y�ľ��������õ��C����â�����ϲ�g���ñ�·���m���ֵ�����:“�A(y��)���������ί����o”��An ounce of prevention is worth a pound of cure�������Еr�oՓ����ί�Ҳ�o�������^ȥ���e�`��

�����҂��Ľ�(j��ng)���˂���ע�ڼӌ��o�ǺӲ������@������A�M�磬ԭ��dz����Σ���������������I(y��)��M���顣�ڲ�������ُ��ǰ�����������ѽ�(j��ng)�������@�ҹ�˾���L�r�g���������M��֮��Ψһ���������^�m(x��)�Գ�ԭ���ķ���λ�ɖ|�������ȴ���Ͽ����@Щ��ɖ|������ܳ�ؕ�I��Ӣ�ۂ������а�����λŮ�к��ܣ���Ո��������ʾ���x��

�����҂��Ľ�(j��ng)���˵đB(t��i)���cһλȢ���̘I(y��)��ચ��Ů�������pС�����γ����r���Č��ȣ��ڻ�Y֮�е�ʮ��ο�ĸ��H������Ů���Ё����_ʼӑՓ�����Č�����

����“���ӣ������������ѾÅsһֱδ���ҵ��ij����������@���ҵĹ�˾��50%�Ĺə�(qu��n)�C�����ĬF(xi��n)���_ʼ��������c��ƽ��ƽ���ĺϻ��ˡ�”

����“�x�x�������H���ˡ�”

����“��ô������ؓ(f��)؟(z��)��˾����Щ��(w��)��ؓ(f��)؟(z��)�N����ô�ӣ�”

����“�������B��ˮ�u�oһ����������ɳĮ�������е���Ҳ��������”

����“�ðɣ���ôؓ(f��)؟(z��)���H�P(gu��n)ϵ��Σ�”

����“�Ҍ��e�˸��������P(gu��n)�ġ�”

����“�]�P(gu��n)ϵ���ڽ�(j��ng)�I���҂�߀���S����������Ҫ������Ը����ʲô��”

����“���ϣ��Ҍ��κ��¶��]���dȤ�����ʲô���I���ҵĹə�(qu��n)�أ�”

Ͷ�Y

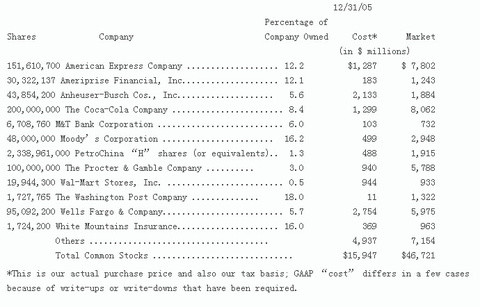

�����������҂�����ͨ��Ͷ�Y��r��2005�������ֵ���^7�|��Ԫ����ƱͶ�Y����(x��)���£�

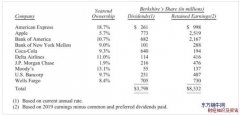

��8��Ҏ(gu��)ģ�^��ķ��(j��ng)�I��λ�Ķ�ǰ������r(��λ:���f��Ԫ)

2005�꣬�҂���Ͷ�Y�M�����ڹ�˾�¼������F(xi��n)�˃ɂ�׃��——���в��댚����Procter & Gamble���������\ͨ��American Express����Ameriprise�ֲ����С����⣬�҂����������Dick Kovacevich�����÷dz���ɫ�ĸ����y�У�Wells Fargo���Ĺ�Ʊ��ͬ�r�� Anheuser-Busch��Wal-Mart��˾��Ʊ�Ͻ��}��

������Ҫ�����҂����CȯͶ�Y�M�ϕ����F(xi��n)ʲô���E���M���҂���Ҫ�ֹ�һЩ����������ӯ�������ܸߵ���I(y��)������Ƀr����Մ���ϱ��ˡ�����һ�����w���������ܕ���10���rֵ������һ�N����������һ��ʮ��������ÿ�����濂�w�ό�ÿ�����L6%-8%����Ƀr���������cÿ����������L�������(d��ng)Ȼ�@Щ��˾�Ľ�(j��ng)���˕��J(r��n)���ҵ��A(y��)���^�ڱ��أ���ϣ�������nj��ģ���

���������c���еIJ�ُ��2005���4���ȽY(ji��)�����@Ҫ����ӛ�50�|��Ԫ�Ķ�ǰ���档�Ľ�(j��ng)�����^�c�������������J(r��n)��Ӌ��(zh��n)�t��GAAP��Ҏ(gu��)�����@�N��Ӌ��䛛]���κ����x�������u��������2005��������r�r����(y��ng)ԓ�����@�P���~��Ӌ���档�ںϲ�֮ǰ���҂��ā�]�д����u�����еĹ�Ʊ���ϲ�֮���҂�Ҳ�������u�������Ĺ�Ʊ���ϲ�Ҳ������(d��o)���҂��U�{�κζ��M��

�����oՓ��ο��һ��CEO����˾����Ҫ��Ҳ���^�֣���2001��Jim Kilts�M�뼪��֮ǰ���@�ҹ�˾���ڿ��ؒ���֮�У��e�Ǟ��Y�������ϵĴ��e��ʹ�����������ُ�����늳أ�Duracell���ɖ|��֧���ˎ�ʮ�|��Ԫ�Ĵ��r�����@�N���r�ڂ��y(t��ng)ؔ��(w��)��Ӌ�ϸ����������κη�ӳ��������֮�������ڲ�ُ�Ы@�õ��̘I(y��)�rֵ�c�丶���IJ�ُ�ɱ�������ȣ����˷dz����@���ǣ��@�N�dz����εĺ�����(bi��o)��(zh��n)�ڹ���Ӽ���Ͷ�Y�y�м�ӑՓ��ُ�r�����DZ����ԣ���

����Jim Kilts���������Ժ��R���_ʼ��(y��n)��ؔ��(w��)�o(j��)�ɣ�ȫ���վo�I(y��)��(w��)���Ƅ��Ј��I�N������һϵ�д�ʩ����������˹�˾�ă�(n��i)�ڃrֵ�����в��댚���Mһ�������˃ɼҹ�˾�İl(f��)չ?ji��)���������������ɾͣ�Jim Kilts�@���˷dz��S����a����——���������ÿһ���X��������(y��ng)��(d��ng)���@����һ���W(xu��)�g(sh��)̽ӑ�������ڼ��й�˾�ֹ�9.7%�Ĺɖ|�������Č��H��֧��������(y��ng)�������a���𣩡����ϣ���һ��������I(y��)�������Ĵ_������CEO֧���ٸߵĈ��Ҳ�����^����ϧ�@�NCEO������̫��Ҋ�ˡ�

���������(sh��)�����߹ܵ�н���c��(j��ng)�I�I(y��)������ƥ�䣬����Ҳ�������F(xi��n)ʲô̫���׃��������P(gu��n)��CEOн����������_��ʽ����һ�����ѽ�(j��ng)���Ȱ��źõģ���ȫ������Ͷ�Y�ߡ��Y(ji��)���ǣ�һ�����F(xi��n)ƽƽ���߱��F(xi��n)����CEO������������ɫ�����H�P(gu��n)ϵ���ܺͷdz��������˵���ԃ��˾�Ratchet and Bingo�ąf(xi��)���£���K���Ǐ�һ�������O(sh��)Ӌ�ĸ߹�н�갲���Ы@�ô����Ľ��X��

��������ʮ��̶��r��Ĺ�Ʊ�ڙ�(qu��n)���l��Ը��Ҫ��?)�����O(sh��)ͣ����˾��Stagnant����CEO�o��������Fred Futile���������@��һ���ڙ�(qu��n)������o�����ஔ(d��ng)�ڹ�˾1%�Ĺ�Ʊ�ڙ�(qu��n)����ô�����@ȡ��������ķ����͕��@����Ҋ——���϶�����֧���κ��t�������DZ�����˾�����������ُ��Ʊ��

�������O(sh��)�ڟo���������I(l��ng)��(d��o)�£�ͣ����˾ǡ�������]��ʲô���L���ڰl(f��)���ڙ�(qu��n)���ʮ���g����˾ÿ����100�|��Ԫ�ă��Y�a(ch��n)�rֵ���A(ch��)��ӯ��10�|��Ԫ���ஔ(d��ng)�����l(f��)�е�ȫ����Ʊÿ��ӯ��10��Ԫ���o�������ܽ^��ɖ|�ɰl(f��)�t������ȫ���������ُ��Ʊ������Ƀrһֱ����10����ӯ�ʵ�ˮƽ����ô�����ڙ�(qu��n)����֮�չɃr����ֵ158%���@�������m(x��)��ُʹ�ɷݜp����3,870�f�ɣ�ÿ�����挢�����ߵ�25.80��Ԫ/�ɡ�ͨ�^���ɖ|����ȫ�������������䣬�o���������ܫ@��1.58�|��Ԫ�ľ��~ؔ�����M�ܹ�˾�I(y��)��(w��)�]���κ����L�������˳��@���ǣ���ʹͣ����˾���������@ʮ���g�½���20%���o��������Ȼ����ٍ��1�|��Ԫ���ϡ�

����ͨ�^������t��������������Ͷ�Y�����N����ʧ�����Ŀ�Ͳ�ُ�ϣ��o��������Ȼ���@�þ�Ĉ�꣬��ʹ�@ЩͶ�Yֻ��ȡ���������5%�������ʣ��o������������Ȼ���д�P���X�M�~�����w���f����ͣ����˾����ӯ����ʮ���g���ֲ�׃����r�£��o���������ڙ�(qu��n)����ٍ��630�f��Ԫ���c��ͬ�r�����йɖ|���_ʼ���ɣ���(d��ng)�r��o�������l(f��)���ڙ�(qu��n)�r���Q�Ĺɖ|�c����ӽY(ji��)��“����ͬ��”������ʲô���£�

����һ�N“����”�ļt�����ߣ����猢���������֮һ�ɰl(f��)�t�����mȻ������(d��o)����˘O�˵ĽY(ji��)�����F(xi��n)������Ȼ����Щ�����]���κγɾ͵Ľ�(j��ng)���˫@�ØO���S��Ĉ�ꡣ

����CEO���dz������@����(sh��)�W(xu��)����������֪��֧���o�ɖ|��ÿһ���X�t����������(y��ng)�p���Ѱl(f��)���ڙ�(qu��n)�ărֵ�������ҏ�δҊ�^������c�ɖ|�P(gu��n)��Ҫ������(zh��n)�̶��r���Ʊ�ڙ�(qu��n)Ӌ����a fixed-priced option plan���Ĺɖ|���ί�в��ϣ�proxy materials���l(f��)���_ͻ���M��CEO������һ�ɲ�׃���ڹ�˾��(n��i)���Ĵ��Y�����гɱ��ģ���������֪��ο�����ӛ���V�ɖ|�����̶��r���Ʊ�ڙ�(qu��n)�oCEO���������Y���s�����M�ġ�

�������鱾������ע��������, ����һ�ҹ�˾�Ķ������f������һ�N��(d��ng)��������r�Ԅ��{(di��o)��Ӌ���ڙ�(qu��n)�rֵ��������ֱ���p�����e�ġ����ҳ��@�ֳ��@���ǣ��@�N�ڙ�(qu��n)���ā�]�аl(f��)���^�����H�ϣ��ڙ�(qu��n)�ļs�r��Strike Price���S������������{(di��o)�����ڙ�(qu��n)����Ӌ�������ڹ���Ӽ���“����”���f�ƺ�ʮ��İ����Ȼ���@Щ���Ҍ����г��F(xi��n)�^�������ڹ���ӵ��ڙ�(qu��n)Ӌ���s��ٿ�ȫ��һ������ָ�ƣ����˵���ܛ��“Whose bread I eat, his song I sing.”����

�������ܽ����һ�쌢����һ��CEO�����e�S���һ�죬���ϣ������������k�������˵���һ�죬��“��”�����XҪ��һ����ߎ����������h(hu��n)�l(w��i)����һ��������X߀Ҫ��öࡣ�����Ǿ���ϵĸ���: “һ�³ɹ����³ɹ�”��nothing succeeding like success��������ڹ�˾������У�һ���L(f��ng)��һ�r�Ķ�����:“һ��ʧ�����³ɹ�”��nothing succeeds like failure����

���������Ӻ������۵�ƽƽ�I(y��)��֧�����~���x�a�����������~���a�N�ͳ���(bi��o)��нˮ������˾��Ҋ�T����鹫˾н��ί�T����compensation Committee������Ӣ����I(y��)������(n��i)���ձ��O(sh��)����ּ���u�r����CEO��������(zh��)�ж����ڃ�(n��i)�ĸ߹��ˆT�Ŀ�Ч��ؓ(f��)؟(z��)�ƶ��ͺ˶������ɆT���߹��ˆT��һ�����a��������һ�����T�C��(g��u)——�g��ע���ѽ�(j��ng)�ɞ锵(sh��)��(j��)���^��ū�`���㶨�����ķ����ܺ��Σ��x���������£���(d��ng)Ȼ�����S�C�x���ڶ������h���_ǰ�ׂ�С�r����н��֧�����h(yu��n)����ߵĽy(t��ng)Ӌ��(sh��)��(j��)�������M��һ�����Z�yը������@�㣬�����͕���һ���ϡ��Źֵ�“�ǹ�”����CEO������ԭ��ֻ���҂����r�����õ�С�ё�:“���ǣ�����������С���Ѷ���һ����”��(d��ng)��˾н��ί�T��������Ƶ�߉����r���������Ƿdz��^�ֵ��^��Ҫ���ڽ��쿴��ֻ���^�ǵ����ѡ�

������˾������(y��ng)ԓ��ȡ�҃��r��ż�����������������֣�����S�౾����ē����֣�Hank Greenberg �đB(t��i)�ȡ�Hank Greenberg�ă���Steve����(j��ng)��һ�����ֵĴ����ˣ��ڴ���һ��������cһ���I(y��)�����(li��n)�˾㘷��Մ�Еr��Steveԇ̽�Ե؆������ϰ֣�����(y��ng)ԓҪ����ٺ��s����Hank Greenberg�@λ�����İ��ڸ������x��һ�ҊѪ�؆���“ȥ�����ē���ɹ����Ƕ��٣�”Steve�f��“0.246��”Hank Greenberg�Ļش�ֱ���ˮ�(d��ng)��“Ҫһ��꠷���”

��������ͣ�����̵�̹��һ��: �����u��˾н��ί�T�����О�r���Ҳ�������һ�������ă�(n��i)Ļ��ʿ�M�б��ϣ��M��������(j��ng)��(d��n)���^20�����й�˾�Ķ��£���ֻ��һ�ҹ�˾��CEO���Ұ����M�빫˾н��ί�T��������……��

�������J(r��n)��������(j��ng)�����L�چ��}�����Q(m��o)�ײ�ƽ�⣬���ˣ����ѽ�(j��ng)���^ȥ�������Ԕ��(x��)������ҵ��^�c���f��׃���ҵ��@һ����s������2005��ȶ�ǰ�����p����9.55�|��Ԫ���@һ��(sh��)��(j��)�������҂��ēp����У�Ҳ��ӳ���������J(r��n)��Ӌ��(zh��n)�t��GAAP����������͓pʧ�IJ�ͬ��ʽ���҂��ڹ�Ʊ����ȯ�ϳ����L���^�磨long-term position���r��ÿ��ijւ}��ֵ׃������ӳ���Y�a(ch��n)ؓ(f��)���У���ֻҪ�҂��]�г��ۣ��@�P�Y�a(ch��n)�͘O�ٷ�ӳ�ړp����С����磬�҂��Ŀɿڿɘ���Ʊ�rֵ��1998�����134�|��Ԫ�µ���2005�����81�|��Ԫ����ֵ�½���53�|��Ԫ֮�ޣ��s����Ӱ��҂��ēp����������L����R�^��s�Ǹ���(j��)��(d��ng)���Ѓrÿ��Ӌ�r�ģ���ˣ�ÿ������ն���Ӱ��҂���������r�����҂���һ��������R�����������҂�һ��ٍ��20�|��Ԫ��

����2005���҂��p����һЩ��Ԫ�F(xi��n)�R�����^�磨direct position in currencies��������ͨ�^�I���Զ�N��RӋ�r���Cȯ���҂����ֵ������@һ׃��������ٍ����һ�և��H�������������Ҹ�ϲ�g���@�N��ʽ�@�÷���Ԫ��¶��nondollar exposure����R�L(f��ng)�U�Hָ��ɇ�؛�ŅR�ʵ�׃�ӽo�����p�����κ�һ���������ēpʧ�����档ͨ����������R�L(f��ng)�U����R���~�Q��“���U����”��“��¶”——�g��ע�����@��Ҫ���������ʵ�׃��——��(d��ng)���������������������������r�������Y�a(ch��n)�֞���R�͕��γ�һ���@����ؓ(f��)ӯ����Negative Carry��ؓ(f��)ӯ�������е��Ј��^�������^�Ͷ����J؛��Ҫ֧���^�ߵ����ʏĶ���(d��o)��ؓ(f��)ֵ�F(xi��n)������Ҳ�������Y�ɱ������Cȯ����؛Ͷ�Y�����ʵĽ���——�g��ע�����҂�������Ԫ�^����@�Nӯ��׃�����H�Ͻo�҂�����˓pʧ��2006����ܕ��^�m(x��)��ˡ��c֮�෴�����Ї����Cȯ��(j��ng)�^һ�Εr�g֮���γ�һ����ӯ�����cؓ(f��)ӯ���෴����ӯ��ָ���е��Ј��^�������^�߶����J؛��Ҫ֧���^�͵����ʏĶ���(d��o)����ֵ�F(xi��n)������Ҳ�����Cȯ����؛Ͷ�Y�����ʸ������Y�ɱ��Ľ���——�g��ע���Ŀ����ԕ��ஔ(d��ng)��

����Ӱ�������(j��ng)���~�����ֵĝ��������^�m(x��)���������ҿ�����]����ֹ���E���H�҂����Q(m��o)�׳���——��(j��ng)���~�������Ҳ���Ҋ���Ŀ——��2005�ꄓ(chu��ng)���˚vʷ�¸ߣ������҂��A(y��)Ӌ�ڶ����Ŀ——Ͷ�Y��֧Ҳ���ܿ������D(zhu��n)ؓ(f��)��������������������Ͷ�Y���ԣ����Ͷ�Y�������е������Y�a(ch��n)�����ߌ�������Ҫ���(qu��n)�����ӵø��࣬��ˣ��@Щ���Ͷ�Y��ͨ�^���������е������Y�a(ch��n)���@�õ����挢�_ʼ���^�҂����������еĺ����Y�a(ch��n)�@�õ����档���(j��ng)���~���ĵ������Ŀ���H��֧�еĆ�߅�Y���D(zhu��n)�ƿ���ؓ(f��)�ġ�

������(y��ng)ԓ���{(di��o)���ǣ������e��ԣ�����Ҍ����Ӹ�ԣ���Y(ji��)���ǣ�������(j��ng)���~���ľ�ƽ�������������(j��ng)�����Ј��]�Юa(ch��n)���@����Ҋ���к�Ӱ푵�Ԓ�����ܕ����m(x��)���Lһ�Εr�g�������Ҳ�̫�����@�N��r�����h(yu��n)�������ģ�Ҫô�����˱M�����҂����x��ķ�ʽ��̎���@�����}��Ҫô����ij�N�̶ȣ��@�����}���܌�����һ�N��̫�������ķ�ʽ�����҂���ע�⡣

���ʹͶ�Y������С��

�������ڲ����ĺ�����������ƱͶ�Y�ˁ��f���^ȥ�@Щ������ٍ�X��ֱ���p�����e�ġ�һ�������Q�����L�ڵ������ǣ���1899��12��31�յ�1999��12��31�յ�100���g������˹ָ��(sh��)��66�c�ϝq��11,497�c����һ����Ҫ���������L�ʲ����γ��@һ�Y(ji��)�������@һ���ֵĽY(ji��)β���������һ�����@�Ĵ𰸣�����˾������ֻ��һ��ʮ�ֺ��ε�ԭ��20���o(j��)������I(y��)��(j��ng)�I�÷dz���ɫ��Ͷ�Y�˽���I(y��)���s�Ė|�L(f��ng)ٍ����M���M��Ŀǰ������I(y��)��(j��ng)�I�^�m(x��)���ã�������Ͷ�Y�������ܵ���һϵ�еĂ��������ஔ(d��ng)��ij̶��Ϝp��������������Ͷ�Y�Ќ��F(xi��n)�����档

����Ҫ����@һ������ô���£��҂��Ï�һ������������_ʼ������һЩ�o���p�ص���r����(������I(y��)�Ʈa(ch��n)�r��I(y��)�ēpʧ�ɂ���(qu��n)��ؓ(f��)��(d��n))���ڴ����(sh��)��r�£������߂��ĬF(xi��n)���_ʼ������ĩ�գ�Judgment Day�����g���ܫ@�õ������c���������еĹ�˾���w���Ե�������ȡ���(d��ng)Ȼ��ͨ�^�����I����u����Ͷ�Y��A�܉��Ͷ�Y��B�@�ø�������棬�����w���ԣ�Aٍ�������ஔ(d��ng)��B�r�ģ���������߀����ô�ࡣ��(d��ng)�����ϝq�r�����е�Ͷ�Y�߶������X�����X�ˣ���һ�����|Ҫ�˳���ǰ���������µĹɖ|�����������λ�á����һ��Ͷ�Y�߸߃r�u������һ��Ͷ�Y�߱�횸߃r�I�롣���еĹɖ|����һ�����w���ԣ�����]�Џ�������Ľ��X������Ԓ�l(f��)����Ԓ�����������Ĺ�˾����õ��ȹ�˾����(chu��ng)�����������ؔ����

�������H�ϣ�����“ĥ��”�ɱ���“frictional”costs���Ĵ��ڣ��ɖ|�@�õ�����϶����ڹ�˾�����档�҂��˵Ŀ�����: �@Щ�ɱ��������Խ��Խ�ߣ�������(d��o)�¹ɖ|��δ��������ˮƽҪ�h(yu��n)�h(yu��n)���������Ěvʷ����ˮƽ��

��������Ū����@Щ�M��������w�q�����ģ�������@������һ�¡��������е����й�˾��һ��������ͥ�����У����Ҍ����h(yu��n)��ˡ��҂��Q���Gotrocks���������ּt�{��֮���@����ͥ��һ����һ�������������еĹ�˾���@�õ�������׃�ø��Ӹ��С�Ŀǰ�����������й�˾һ�������s��7,000�|��Ԫ���@����ͥ��Ȼ߀�û��M��һЩ�X����������@����ͥ���e����Dz���ؔ��������(w��n)�����ԏ�(f��)��������۷eؔ�������@��Gotrocks���ͥ����е��˵�ؔ������ͬ�ӵ��ٶȳ��m(x��)���L��һ�ж�ʮ�օf(xi��)�{(di��o)��

�������҂��O(sh��)��һ�£��ׂ��������X�Ď����߽ӽ��@����ͥ�����fÿ����ͥ�ɆTͨ�^�I��ijһֻ��Ʊ���u������һֻ��Ʊ��ȡ�ñ�������ͥ�ɆT���õ�Ͷ�Y�I(y��)�����@Щ������ʮ�֟��ĵش�(y��ng)��̎���@Щ���ף���(d��ng)Ȼ����Ҫ��ȡһ���Ă��Gotrocks�@�����ͥ��Ȼ�����������е����й�˾���@Щ����ֻ���^�����°�����Щ�˳�����Щ��˾���ѣ���ˣ��@����ͥÿ��Ŀ��wؔ�������ڜp�١��@Щ��ͥ�ɆT���ĴΔ�(sh��)Խ�࣬��������I(y��)�����@����������ֵ����~��Խ�٣���Щ���齛(j��ng)�o(j��)�˵Ď����߷ֵ��ķ��~�s׃��Խ�ࡣ�@Щ���齛(j��ng)�o(j��)�˵Ď�����ʼ�K��ӛ�����ǣ����Ļ��S�������������ѣ�������������뷽�O(sh��)����߿͑����Ļ��S�ԡ�

��������֮�����(sh��)��ͥ�ɆT���R�������@�N�µ�“�����ֵ�”��“beat-my- brother”�����Α��У��@Щ��(j��ng)�o(j��)�����ò����ã������ց�����һ�������ߡ��ڶ��������ߌ�ÿ����ͥ�ɆT����f��ֻ���ɆT���Լ���Ŭ���Ǻ��y���^������ͥ�ɆT�ģ������o���Ľ�Q�k����: “Ƹ��һ����(j��ng)���ˣ������҂����҂������÷dz����I(y��)��”�ڶ��������潛(j��ng)�����^�m(x��)ʹ�õ�һ�������潛(j��ng)�o(j��)���M�н��ף��@Щ��(j��ng)������������˽��Ļ��S��������Щ��(j��ng)�o(j��)�˘I(y��)��(w��)�����d¡����֮����I(y��)�����@����ĸ���һ�K���������@���������ߵ�˽�ҡ�

�����@�����ͥ��ʧ���c�վ�����ÿ����ͥ�ɆT��Ƹ���ˌ��I(y��)��ʿ�����@����ͥ���w��ؔ��(w��)��r�sÿ�r���£���ô�k�������@����Ҋ��——Ҫ�������Ď�����

���������������ߵ�������ؔ��(w��)Ҏ(gu��)�����Һ͙C��(g��u)��ԃ���ң����������м�(x��)������Gotrocks�@�����ͥ�ṩ�P(gu��n)���x��(j��ng)���˵Ľ��h���ѽ�(j��ng)���^��?z��i)X���@����ͥ�������ąf(xi��)����Ȼ�dz��gӭ���µ�����@Щ��ͥ�ɆT�����ף������Լ��Ȳ����x����m�Ĺ�Ʊ��Ҳ�����x����m���x���ˡ����˾͕��a(ch��n)���Ɇ�����ʲô����߀��ɹ����x����m����أ��z�����ǣ�Gotrocks�@�����ͥ���]�Юa(ch��n)����Ƶ��Ɇ������������������(d��ng)Ȼ�϶������������f���@�����}��

����Gotrocks�@�����ͥ�F(xi��n)��Ҫ���@����������֧�����F���M�ã��������s�l(f��)�F(xi��n)��r���Ӳ�����������˽^��֮�С�����������ϣ�������Ɯ�֮�r��������������——�҂��Q��鳬�������ߣ�the hyper-Helpers�����F(xi��n)�ˡ������B(t��i)��ʮ���Ѻõ����@�����ͥ��ጣ���������o���õ�����Y(ji��)����ԭ�����ڬF(xi��n)�е����������ߣ���(j��ng)�o(j��)�ˡ���(j��ng)���ˡ�����ķe�O�ԛ]�г���{(di��o)������������ֻ���^�����^�����ѡ����������f: “�ゃ��ָ���@Щ��ʬ������ʲô�أ�”

�������ĵ����������������һ���@�˵ĺ��ν�Q֮��——֧������Ĉ�ꡣ���������߳�M���ŵؔ��ԣ���ú����ײ����ǣ���������������Խ������ͥ�ɆT��Ͷ�Y�I(y��)��(w��)��ÿ����ͥ�ɆT��횸�������Ĵ��r: �ڹ̶��Ă��֮�⣬���¶���֧�����~���R�r�Ԉ�ꡣ

�����@����ͥ�б��^���J�ijɆT�l(f��)�F(xi��n)��������hyper-Helpers�䌍���ǵڶ��������潛(j��ng)���ˣ�ֻ���^�Ǵ����µĹ������������C�������˵Č��_������hedge fund����˽�˹ə�(qu��n)Ͷ�Y��˾��private equity�����ѡ����ǵ��������������@�����ͥ���ĵ������f����������׃���dz���Ҫ�����n�贩����һ�Nħ���������Ը�غ͵�Clark Kent�Q�ϳ��ˣ�Superman���·�֮��������o��һ�ӡ��@����ͥ ���������Ľ�ጣ��Q��ȫ�����������Ĉ�ꡣ

�����@�����҂�Ͷ�Y�˽����̎�������Ͷ�Y��ֻ�����ό��������ړu������Ϣ��Ԓ���������й�˾������һ����(chu��ng)�o(j��)䛵ı��������ȫ���b�M�����Ŀڴ�������s�����������������Ď����߂��Ŀڴ�������V�����е�ӯ������C��ʹ�@����ͥ�����Ĵ��r���Ӱ��F������(j��)�@�N����C�ƣ����ڎ����ߵ������\����ȡ�õ�ӯ�����֚w���������У������ڎ����ߵğo�ܻ��\�ⲻ�����l(f��)���ēpʧ�tȫ���ɼ�ͥ�ɆT�Г�(d��n)��ͬ�r߀��֧����P�Ĺ̶����

����������ӯ�����䰲���c����ƣ����ǎ������ô��^������Gotrocks�@����ͥ�Г�(d��n)�pʧ������߀Ҫ����˰��Ŷ����е��ؙ�(qu��n)֧�����F���M�ã���ˣ��҂�Ҳ�S��Gotrocks�@����ͥ�����ָĞ�Hadrocks����ǡ��(d��ng)����������@����ͥ�������@���ǘӵ�ĥ���ɱ���sҪռ�������������й�˾ӯ����20%��Ҳ�����f��֧���o�����ߵ�ؓ(f��)��(d��n)��ʹ������ƱͶ�Y�߿��w��ֻ�ܵõ��������й�˾�����80%������������o�o�����ڼ�����Ϣ���� �κ��˵Ľ��h��Ԓ�����ܷ�(w��n)��(w��n)�õ�100%��

�����ܾ���ǰ��ţ�D�l(f��)�F(xi��n)�������\�Ӷ��ɣ��@�Ĵ_����ŵĂ���l(f��)�F(xi��n)��Isaac Newton������ţ�D����Ņs���]�����쵽Ͷ�Y�С�ţ�D���Ϻ���ĭ��the South Sea Bubble���Гpʧ�K�أ���������˽���f: “���܉�Ӌ��������\�ӣ��s�o��Ӌ����į���”��������@��Ͷ�Y�pʧ��ɵľ�(chu��ng)����Ҳ�Sţ�D�͕��l(f��)�F(xi��n)���Ĵ��\�Ӷ���——����Ͷ�Y�����w���ԣ��\�ӵ����ӌ�(d��o)��������Ĝp�١�

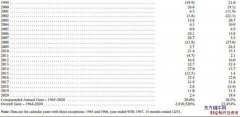

�����@�����_ʼ�r����Ć��}�Ĵ����£��dz����_���f��20���o(j��)����˹ָ��(sh��)��65.73�c�ϝq��11,497.12�c�����w���ஔ(d��ng)��ÿ��5.3%�ď�(f��)�������ʣ���(d��ng)ȻͶ�Y��Ҳ�յ�����ļt������Ҫ��21���o(j��)�õ���ͬ�������ʣ�����˹ָ��(sh��)��2099��12��31�ձ���ϝq��2,011,011.23�c�������ĝM���㣬����ֻҪ�܉��_��2,000,000�c���ஔ(d��ng)�M���ˡ����ϣ���21���o(j��)�^ȥ��6�������˹ָ��(sh��)�����]���κ��ϝq��

����(w��)�c�L(f��ng)�U

�����ϲ�MidAmerican֮���҂��µ��Y�a(ch��n)ؓ(f��)�������ܕ�����J(r��n)�飬�����Č���������̶��ѽ�(j��ng)�������ӣ�����������ˣ������������x�Ĕ�(sh��)��֮�⣬�҂��ر܂���(w��)��ֻ�Ǟ����������NĿ�IJŕ������ڂ���(w��)��

����1���҂�ż�����û�ُ�f(xi��)�h��repurchase agreement��repo������ij�N����Ͷ�Y���Ե�һ���M�ɲ��֣����а���������������������������Cȯ��ُ�I�@�N��͵��Cȯ�Ƿdz��C�����x�ģ�ֻ���漰���������Ե��Cȯ������ǰ���҂��M���ˎ״���Ȥ�Ľ������l(f��)�o�p����ȫ�����ˡ����N����(w��)��The offsetting debt��ͬ���ѽ�(j��ng)����ȿs�p���Ҳ��Ì�ȫ�������

����2���҂�����������˽����L(f��ng)�U�����Ď�Ϣ��(y��ng)���~��M�ϣ�portfolios of interest-bearing receivables���������2001���҂�������(j��ng)�@�Ӳ����^�������cLeucadia�ϻ���ُ�Ʈa(ch��n)�� Finova���@�ҹ�˾�кܶ�Nđ�(y��ng)���~����҂�?y��u)?6�|��Ԫ���y�н���ṩ�˓�(d��n)��������҂����oClayton������һ���V����Ԫ���ġ��I(y��)���܉��A(y��)�y���A(y��)�Ʒ��ݑ�(y��ng)���~��M���ṩؔ��(w��)֧�֡������x��, �҂����܌��@Щ��(y��ng)���~��“�Cȯ��”��“securitize”����Ҳ�����f������ۣ����҂����^�m(x��)��������(y��ng)�ķ���(w��)������҂���ȡ��Ƶ��@�N�ژI(y��)��(n��i)ʮ�ֳ�Ҋ�IJ����������Y�a(ch��n)ؓ(f��)�����ϲ�������ӳ�@�������a(ch��n)���Ă���(w��)�����Ҍ��ӿ�������ĕr�g��������K�҂���ӯ���������^��һЩ������Ј����ص�׃��ʹ�Cȯ�����҂��������r���@�N���β�̫���ܰl(f��)�������҂���������һ�����Y�a(ch��n)�M�ϲ��������P(gu��n)�Ă���(w��)�����@�N��r�l(f��)��֮ǰ���҂���ԸҪ���õ����������Ǹ��õ�ؔ��(w��)���b��cosmetics����

����3��MidAmerican���ஔ(d��ng)�ߵĂ���(w��)�����@Щ����(w��)ֻ���@�ҹ�˾�Ă���(w��)���ѣ��mȻ�@�P����(w��)�����F(xi��n)���҂��ĺϲ��Y�a(ch��n)ؓ(f��)�����ϣ��������IJ��]�О����ṩ��(d��n)�����M����ˣ��@�P����(w��)���o�Ɇ���ʮ�ְ�ȫ�ģ��������֧������(w��)��Ϣ����MidAmerican��Ԫ���ĸ߶ȷ�(w��n)���Ĺ����I(y��)���롣������F(xi��n)ʲô�������Z�Ƶ�ͻ�l(f��)�¼���ʹMidAmerican�Ĺ����I(y��)�Y�a(ch��n)����֮һ�ܵ��p������ô���乫���I(y��)�Y�a(ch��n)�������Ԍ��h(yu��n)�h(yu��n)����֧�����Ђ���(w��)��Ϣ��ˮƽ�����H��ˣ�MidAmerican���������е����棬 MidAmerican�@�N�����ڹ����I(y��)�I(y��)��(n��i)�Ƿdz���Ҋ�ġ�

�������L(f��ng)�U�ĽǶȁ��f������ʮ�N������ͬ�Ҹ������P(gu��n)�Ĺ����I(y��)��������֧����Ϣ�����O(sh��)���߱�����2��1���c��һ��Դ��֧�����������������ȣ�ǰ��Ҫ��ȫ�öࡣ���ܹ�˾�Ă���(w��)���߶�ô���أ�һ����(z��i)�y���¼��͕��Ϊ�һ�����ØI(y��)��(w��)�����Ʈa(ch��n)����——Katrina�Z�L(f��ng)�ݚ����W������(d��ng)?sh��)ص�����I(y��)�������C��һ�������(z��i)�y�����������������^(q��)�l(f��)�����𣬅s������MidAmerican�a(ch��n)����ƵĚ����Դ������ʹ��������@�ӵđn�]�ߣ�Ҳ�����J(r��n)��һ���¹��܉����Ȝp���@�ҹ�˾�Ĺ����I(y��)���롣����MidAmerican�������ƘI(y��)��(w��)����Ķ�Ԫ���̶Ȳ����������@�ҹ�˾�܉������ô����Ă���(w��)��

�����҂�������(w��)�đB(t��i)�Ȼ����Ͼ����@�ӡ��҂����ڲ����Ğ��˲�ُ��(j��ng)�I��Ŀ�Ķ��l(f��)���κδ����Ă���(w��)���������dȤ����(d��ng)Ȼ������(j��)���y(t��ng)���̘I(y��)�ǻۣ��҂���ؔ��(w��)���@��̫�^���أ�����҂����Y�a(ch��n)ؓ(f��)�����м����m��(d��ng)?sh��)�ؔ�?w��)�ܗU���o���܉�ȫ������ӯ����

����Ҳ�S��˰ɡ�����ǧ���f��Ͷ�Y�ߌ���ܴ�һ�����Y����ֵͶ�Y�������Ĺ�Ʊ֮һ����(y��ng)ԓ���{(di��o)���ǣ����а����҂��ֶ����ɆT����Ҫ��(j��ng)���ˣ�����˾��һ���ش��(z��i)�y�͕��ɞ��@ЩͶ�Y�߂����˵�һ���ش��(z��i)�y�����H��ˣ�������Щ�҂��ѽ�(j��ng)������ȡ��15������������ݱ��M���˂�����������h(yu��n)�o�����a�Ă����������@Щ�Լ������͑����҂��ѽ�(j��ng)���Z���oՓ�l(f��)��ʲô��r��������Ͷ�Y�����^����ȫ���oՓ�ǽ��ڿֻš������P(gu��n)�]������1914�������˺��L�r�g�Ĺ����P(gu��n)�]�����������������ܺ����������W(xu��)�����������u����

�����҂�ʮ�֘���б�����L(f��ng)�U�����H�ϣ��҂�?y��u)�Ϊ�һ�N���(z��i)�y�¼��б��h(yu��n)�h(yu��n)���^�䱣�U��˾��high-limit���U���~���҂�߀������ij�N��r�£���1987��10��19�չ��б��P����ֵ���܌�Ѹ�ٴ���µ��ľ��~Ͷ�Y�M�ϡ���Փ�l(f��)��ʲô��r�������Ķ��������Y����ֵ�����������������p�����e��̎���@Щ���}��

��������֮�⣬�κ�������Q���}�ķ�ʽ����Σ�U�ġ��������һЩ�dz�����Ͷ�Y�˽�(j��ng)�^ʹ��Ľ�(j��ng)�v�ѽ�(j��ng)���ã����Lһ���˄��ĵĔ�(sh��)�~����һ���㣬�Y(ji��)��ֻ�����㡣�����h(yu��n)�����H���w��@����ʽ��Ӱ����ж����Ҳ���h(yu��n)������錢����P��֮�����˶��Г�(d��n)��؟(z��)��

�����^��

�������鲮���Ĺ�˾�������ߣ��ゃ��Ȼ��ʮ���P(gu��n)�ģ�����ҵľ����_ʼ�՝u˥��֮���Ƿ���^�m(x��)�Գ֓�(d��n)��CEO���Լ����������ˣ����������̎���@�����}���ゃҲ��֪������ҽ���ͻȻ�c���L�o����˾��������\����

�����ڶ������}�����ش��҂����µĽ^�����(sh��)��˾���Џ�����Ј���λ�����ŵİl(f��)չ�������dz��ܳ��Ľ�(j��ng)���ˣ������Ī��ص���I(y��)�Ļ��ѽ�(j��ng)��ֲ����ÿ����I(y��)֮�У���ʹ��ȥ�����@Щ��˾�ĘI(y��)��(w��)��(j��ng)�IҲ���������c���e��

��������֮�⣬�ڲ����ģ��҂�������λ�ஔ(d��ng)���p������ȫ����CEO�Ľ�(j��ng)���ˣ��@��λ��(j��ng)�����е��κ�һλ���ҵĹ�������֮��(n��i)��ijһ�������涼Ҫ�h(yu��n)�����ң���������һ���ǣ�����֮�Л]��һ�˾߂��������еĽ����Խ�(j��ng)�

��crossover experience�����@�N��(j��ng)�ʹ�����̘I(y��)��Ͷ�Y�I(l��ng)�����ݵ��������_�ěQ�ߡ���Q�@һ���}���k����Ҫ�M����(n��i)��ָ����һλ��ʿ���Tؓ(f��)؟(z��)�Ѓr�Cȯ��Ͷ�Y�������ڲ����ģ��@��һ��ʮ����Ȥ�Ĺ������µ�CEO���o���}�����x��һλ���ܸɵ���ʿ��ؓ(f��)؟(z��)�@�Ͷ�Y���������H�ϣ��@�����҂��^ȥ26����GEICO��˾��������ȫһģһ�ӣ��҂��@�����ĽY(ji��)����ֱ�ǺØO�ˡ�

���������Ķ����ѽ�(j��ng)���ӑՓ�^�@��λCEO���x���е�ÿһλ�����Ҿͽ����ҵ���K���x�ѽ�(j��ng)ȫ�wһ���_�ɛQ�h�������ʹˆ��}�^�m(x��)����(j��)������r���Q�h�M�и��£������r�l(f��)��׃�������܌�����׃�����Ŀ������µĹ������ǿ��ܕ�����ԭ���Ĺ������DŽt���E�䡣��Ҫ��һ�c�ǣ������F(xi��n)����ȫ֪����δ��Ҳ��֪���������Ҫ��Ԓ��������(y��ng)ԓ��Щʲô��

������һ����Ҫ̎���Ć��}�ǣ�������QCEO����Ҫ���������ҵ�ȥ�����������ҵ�˥�ˣ��������c�@�N˥���S֮����������̓�����J(r��n)������̎�ڂ��˹������A��һ���µĸ߷�r�������Ƿ���(zh��n)�������׃�����ڲ���������I(y��)�У��ҺͲ���һ����һ�������@�N��r�����ϻ����ٶȲ�e�dz���������������������;�������˥�p����Щ��(j��ng)�������M��80�q���g֮����Ȼ�����……�������˾���һ��82�q�����潛(j��ng)���ˡ���������(j��ng)���˄�����M60�q�����@�س��F(xi��n)˥�ˣ���(d��ng)����������˥��֮�r�����������u��������Ҳ��������(y��ng)˥�p����Щ߀��Ҫ��(j��ng)�������߅�Q�Ѿ��档

������(d��ng)�@�N��r���F(xi��n)���ҵ�����֮�r���҂��Ķ��������ò���������ҵĹ�������ؔ��(w��)���^�c�����������ɆT�����д˄әC��������e�ӡ���(j��)����֪���]�������κ�һ��������˾�����еĶ����c�ɖ|����ؔ��(w��)���������ȫ�o�ܵؽY(ji��)����һ���ٔ�(sh��)���������P(gu��n)ϵ����o�ܡ�������˽���P(gu��n)ϵ�����ϣ����ڴ����(sh��)�ˁ��f��Ҫ���V�e��������һ�����ѣ����������ѽ�(j��ng)���������������Ǽ��e�y�Ԇ��X���¡�

����������_ʼ�ɞ��@һ��Ϣ�ĺ��x�ˣ��҂��Ķ���������،�����档�������е�ÿһ�ɹ�Ʊ���ѽ�(j��ng)����ָ����ٛ�o�����I(y��)����ϣ����������܉���@Щ��ǰٛ��������zٛ���ի@������ȵĺ�̎����������ҵĺ�����邃�ӱ�؟(z��)�Σ��]�и��V���ґ�(y��ng)ԓ�x�_�ˣ���ϣ�������f�Üغ�һЩ�����nj���һ�������������؞�˓�(d��n)�ģ��҂�����һȺ�dz��ܳ��Ķ��£����������܉��������ڹɖ|���f������_֮�¡�

����Մ�����r���ҵĸ��X�ØO�ˡ�

��ȹɖ|���

����2006���҂��Ĺɖ|�������5��6�գ������������_���c����һ�ӣ� Qwest���ĵĴ��T����������7:00��(zh��n)�r���_�����µIJ������Ӱ��Ƭ����8:30�_ʼ���ţ�9:30�҂���ֱ���M���ᆖ�ش�r�g������һֱ���m(x��)������3:00��ֹ�����g�̕�����Ϣ����Qwest���_���������(y��ng)�����̕���Ϣ֮���ҺͲ��팢��3:15��ʽ���_��ȹɖ|������@һ���h�ij���ȥ���M�е�ʮ�����������@ʹ����Щ��Ҫ������ʽ���h�Ĺɖ|������Ը���ӣ��]���dȤ�Ĺɖ|Ҳ�������ɵ�ȥُ�

������ȥ��϶�Ҳ���c��ُ�﷽��Ļ�ӣ��c����������B��194,300ƽ��Ӣ�ߵĴ�d���M�˲������ٹ�˾�Įa(ch��n)Ʒ������21,000�����ӕ��h���ˌ���ÿ��չ�_��(chu��ng)���µ��N�ۼo(j��)䛡�Kelly Broz ��neéMuchemore�Dz����ĵ�Flo Ziegfeld�������傐Ɲ·�R��Ơ��£���1869-1932�꣩��������(d��o)�ݣ�����䏈�ĕr���S�̄�the Ziegfeld Follies��������1907�굽1931��ÿ������һ�Σ�����1926�ꡢ1928��1929�꣩——�g��ע���M�����@�γ����A��ُ�������ȴ����չ���߶��dz�ϲ�g������Ҳͬ����ˡ�Kelly���ң��Ƿ�Ը���ڻ�Y��(ji��)Ŀ�����࣬�ҵĻش���“��������”���@��Ԓ��Ȼԭ�ⲻ�ӵؾ���������

���������҂������cչʾ����Clayton���ݣ���(n��i)��������Acme�Ĵu�K��Shaw�ĵ�̺��Johns Manville�ĸ�����ϡ�MiTek����˨��Carefree�������NFM�ļҾߣ�������l(f��)�F(xi��n)���@Щ��(bi��o)�r7.9�f-8.9�f��Ԫ���A(y��)�Ʒ��ݷdz��r�����������ϣ�2005����λ�c���ɖ|���@Щ���ݵ��ԃr�ȷdz���A��������������Ȼُ�I���҂��Á�չʾ�ărֵ11.9�f��Ԫ�ĘӰ巿���cClayton�A(y��)�Ʒ�����������Forest River�����e܇��Recreational Vehicle,RV��չ�[��

����GEICO��˾���ڕ����O(sh��)����λ��ȡ��ȫ����피�ı��U��������������ṩ��܇���U�Ĉ�r���ڴ����(sh��)��r�£�GEICO���������ṩһ���ஔ(d��ng)��(y��u)�ݵĹɖ|�ۿۣ���s8%�����@���e��(y��u)�����҂��_չ�I(y��)��(w��)��ȫ��50�����е�45���ݶ������ṩ��Ո��λ�ɖ|���Լ��F(xi��n)�ڵ�Ԕ��(x��)���U�Y�ώ�����GEICO�����������z���Ƿ��ܞ���ʡ��һ�P���M�������ţ��҂������ܞ��ゃ֮�е�һ����ʡ�²��ٵı��M����(d��ng)�㵽��֮��Ո������Ո�µ�GEICO���ÿ����ҬF(xi��n)���õľ����@������

�����������ڊW�R���C�����҂�?n��i)Ԍ�չʾNetJets@һϵ�еęC���Թ���ҙz���Ո��Qwest���ĕ�����NetJets��չλ���^�˽��@Щ�w�C��Ԕ�顣��W�R���r����܇����ȥ�r��������w�C��

����2005����x��Bookworm��������Qwest�N���c�����Ĺ�˾���P(gu��n)�ĕ������������е��N�ۼo(j��)䛣����˳��@���ǣ���Ȼ�u����3,500���ռ����ҵĺ���������·â���ǻ���Փ�ĺÕ�——��Poor Charlie's Almanack�����@��ζ����ÿ��9��N�͕��u��һ������˕��N��ԭ���ஔ(d��ng)����——��o���ҵ����@�������и����Ѓrֵ��˼��ĕ����ڿ�������һ�����]ʹ������һ��ӡˢ��20,500�ԕ��ѽ�(j��ng)�N��һ�գ��҂��ڽ���Ĺɖ|����ό��Ƴ���(j��ng)�^��ӆ�͔U����°档2005����Bookworm����߀չʾ������22�N������DVD�������N����4,597�ԣ��N������84,746��Ԫ���҂��Ĺɖ|���_���Ǖ��̂���������Ŀ͑���

�����@�݈����渽�йɖ|������P(gu��n)�Y�ϣ����λ��������ȡ���ӹɖ|����Լ��������������C�����������P(gu��n)�CƱ��ס�ޡ���܇�A(y��)ӆ����(w��)���҂��ܸ��d�ٴ��c�����\ͨ���Ԓ800-799-6634�����s�������ṩ���w������ؓ(f��)؟(z��)̎���@Щ���˵�Carol Pedersenÿ�궼���҂��ṩ�dz��ܵ��ķ���(w��)���ڴ�������ʾ���x��

�����ڵ�72���λ��Dodge�cPacific֮�g��ռ��77Ӣ���ă�(n��i)����˹�ӼҾߵ�(Nebraska Furniture Mart , NFM)�У��҂����ٴ��e�k“��������ĩ”��“Berkshire Weekend”���������u�����҂���9��ǰ�״��Ƴ��@�N�������u��ӣ�“��������ĩ”�ĠI�I(y��)�~��1997���530�f��Ԫ���L��2005���2,740�f��Ԫ��ƽ��ÿ�����L9%����ȥ��ɖ|����ĩ�ٶȄ�(chu��ng)���ՠI�I(y��)�~�¸�610�f��Ԫ��һ�뵽���֮�ߵ��N���~���Ҳ�����Ѫ���v��

������Ҫ�@�Ã�(y��u)���ۿۣ�������5��4�գ������ģ���5��8�գ�����һ��֮�g�M�в�ُ�����ҳ�ʾ�ㅢ�ӹɖ|������C�����@���g�ă�(y��u)�ݻ�ӌ�����һЩƽ���IJ����۵�피�Ʒ�ƣ��@���Ǟ����҂������Ĺɖ|��ĩ�������e�Ƶ������҂��dz����x��������ϡ�NFM�ĠI�I(y��)�r�g����һ������������10:00������9:00�����Մt�Ǐ�����10:00������6:00���ڽ���ɖ|������g������������5:30������8:00���҂����e��һ��ֻ���ɖ|�_�ŵ��e��ӣ��ұ���Ҳ��������һ߅������������ɘ���һ߅Ӌ���N���~��

����Borsheim�錚�ڹɖ|�����g���ٴ��ЃɈ����T��ɖ|�e�k�Ļ�ӣ���һ����5��5�գ����壩������6:00������10:00�e�k���uβ�ƕ����ڶ���Ҳ����Ҫ��չ�[����gala������5��7�գ����գ�������9:00������4:00�e�У������I�I(y��)�r�gһֱ������6:00��

����������ĩ��Borsheim�錚�궼���˝M�黼�����˷���ɖ|��ُ���5��1�գ���һ����5��13�գ����������g��Borsheim�錚�궼����ɖ|�ṩ��(y��u)�݃r��ֻҪ��ʾ���ӹɖ|������C�������ǽ��׆α�����Ĺɖ|���ݣ��������܃�(y��u)�ݡ�

����Borsheim�錚��ĠI�I(y��)ë����ʹ�Dz�Ӌ���ɖ|�ṩ���ۿۣ�ҲҪ������Ҫ�������ֵ�20%���ϡ�2005��ɖ|������g�I�I(y��)�~��2004�����L��9%��2004��ɖ|������g�I�I(y��)�~�t��2003�ꄓ(chu��ng)�o(j��)䛵����L��73%���@�ҵ��N����5,000��Berkshire Monopoly�Α��һ��Ó�N���҂��ѽ�(j��ng)��ȡ�˽�Ӗ(x��n)�����ꌢ�г���Ď�档

������Borsheim��������Ď���������Ɍ���ِ��܊Patrick Wolff�������p���c��������(zh��n)�߂�����һ�M���M�Ќ��ȡ����⣬��λ���缉����피����Bob Hamman��Sharon OsbergҲ�������������c�҂��Ĺɖ|���M�б�ِ��������(d��ng)Ȼ���������p�ۣ���Bob�ā������ƣ������Dž���ȫ�����ƹ�܊��ِҲ��ˡ�

�����҂�����۵�ţ�Ų͏dGorat's���ٴΆΪ��鲮���Ĺɖ|����5��7�գ����գ��_�ţ�������4:00�_ʼһֱ�I�I(y��)������10:00��Ոӛ�����Մ�(w��)�ع��RGorat's����һ��Ҫ��ǰ�A(y��)�sӆλ���A(y��)�sՈ��5��1��֮��Ո��Ҫ�ڴ�֮ǰ�A(y��)�s����Ո���402-551-3733��

�������@���W(xu��)�꣬��s��35���༉�Ĵ�W(xu��)�����W�R�������ҽ�������?gu��)����еČW(xu��)����Gorat's���M��ͣ��W(xu��)���˔�(sh��)��Ӌ�s��2,000��֮�࣬�������dz�ϲ�g�@�Ҳ��^��Ҫ��֪��ԭ����ڣ�����Ո���҂�һ�����R��

������������4:00-5:30���҂�������Ա����^(q��)����Ĺɖ|���e��һ���e�д�����ÿ��ɖ|��ȴ����������ȫ����ص��˂����ӣ���������ϣ���܉��H�ԽӴ��@Щ�h(yu��n)�������Ĺɖ|����ȥ���҂��dz����d�ؽӴ���400��λ���Ա������┵(sh��)ʮ�����ҵĹɖ|�����κ��������c���ô������������ҵĹɖ|�����õ����c�@����ӵČ��T�C���c���wָ�ϡ�

�����������Ҍ������f�����\���҂��������������҂��нܳ��ĸ�ĸ�����҂����҂��ܵ����õĽ������҂����ܵ��Ҹ��ļ�ͥ������зdz����������w; �����x���҂�һ�N“�̘I(y��)”���Ķ�ʹ�҂����̘I(y��)����ȡ�õijɾ�**���^���������҂��@�����ؕ�Iͬ�Ӷ�����������ˡ����H��ˣ��҂��܉��L�ڏ����҂�ϲ�۵Ĺ����������з�������õ��˼����ܸ������������䐂��ͬ���Ĵ�����������ˣ���������҂�ÿ�춼��������̤�����������(d��ng)Ȼ���]��ʲô��ÿ���܉��ڲ�������ȹɖ|������c�҂��Ĺɖ|��ϻ��˂��g��һ�ø��_�ĵ����ˣ�����Ո���5��6�Ձ�Qwest���ą����҂����Y���ң�Capitalists�����˹�п����������(ji��)��