GDP����(n��i)���a(ch��n)��ֵ�����е�Ӱ�

admin

����ԭ���҇����еİl(f��)չ�A�����P(gu��n)�����ȣ���2005��֮ǰ�����е���ֵ��������(j��ng)����ȣ�Ҏ(gu��)ģ��С�����ܷ�ӳ�����w��(j��ng)���Ġ�r����Σ���2005��ə�(qu��n)����֮ǰ����Ʊ�֞���ͨ�ɺͷ���ͨ�ɣ��@�N�ƶȰ��ţ�Ť���˹�Ʊ�Ј��Ķ��r���ܣ����ܷ�ӳ��Ʊ�Č��|(zh��)�rֵ��߀�У���2005��֮ǰ��ռ��(j��)�Ї���(j��ng)�������صć�����I(y��)�繤���y�С��Ї��ˉ۵�߀�]����A�����У���A�����еĹ�˾�|(zh��)��ƽƽ�����ܴ����Ї���(j��ng)��������������Ї����������d���D(zhu��n)܉��߀���S���ƶȡ���Ҏ(gu��)��Ҫ���ơ�

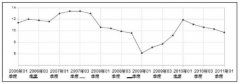

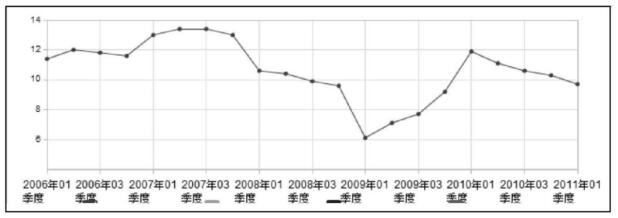

���^����2005��֮���Ї����е��ϝq�µ���GDP�����L�ʻ�����һ�µ��P(gu��n)ϵ����D6-3��ʾ��2007��GDP���ָ��ٵ����L������Ҳӭ��һ݆��ţ�У�2007����ĩ����(j��ng)���İl(f��)չ����Σ�C����ָҲ��2008��������2009��GDP�֏�(f��)�˿������L������ӭ��һ������ϝq����2010�꣬GDP�����L�ٶ��������䣬����Ҳ���ز����������ʎ��

�D��6-3������(n��i)���a(ch��n)��ֵ��GDP��

�ij����Ј�������GDP�����L�ٶȺ�һ�����ҵĹ��Нq���dz������P(gu��n)�ġ����҂��Ĺ����Ƿ���Ҳ���҂��Ľ�(j��ng)���l(f��)չ�ٶȱ���������P(gu��n)ϵ���@߀�д��z����҂��Ĺ�����̎�ڲ���׃��l(f��)չ֮�У����S��ij���A��ijЩ���벻�������ز����@���A�εěQ�������أ���Ҫ�҂��ľ��w���������ܺ��ε����á����^����ʹ���@�ӣ����w��(j��ng)���l(f��)չ�ĺÉģ����҂��Д���еĝq��߀����һ���ą������x�ġ�