��Ʊ��ӯ����Ͷ�Y�M���Ƅّ�(zh��n)��������Ҫ�Ĕ�(sh��)��(j��)

admin

ͬ�ӣ������ķ�c����@�ӵărֵͶ�Y�ߌ��@һ�Y(ji��)���z�������е��@Ӡ�����������1934��Ľ�(j��ng)���������Cȯ������һ���У������@���f����

�҂���˿��Եó�һ���dz��F(xi��n)���ĽY(ji��)Փ�����L�ځ�������Щ���T���Գ��^16����ӯ�ʵăr��ُ�I��ͨ�ɵ�Ͷ�Y�ߌ��pʧ�K�ء�

ͨ�^ʹ��һ�N����ژ˜��ՠ�500ָ��(sh��)Ӌ����Ϣ�����ʵ��о���������Ӌ����ָ��(sh��)��ȫ��500�ҹ�˾��ÿ��12��31�յ���ӯ�ʣ�����ÿֻ��Ʊ��ĩ�r��������12���µ�ӯ���õ�ÿֻ��Ʊ����ӯ�ʣ���Ȼ����ͨ�^��ӯ�ʌ��@Щ��˾�M���������@Щ��˾�֞���ȷݣ�Ӌ���@Щ�ֽM���S��12���µ��������@Щ�о��ĽY(ji��)������ڈD12-4���@ʾ�Ĺ�Ϣ�����ʡ�

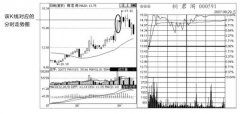

�D12-4���˜��ՠ�500ָ��(sh��)�ɷݹɰ���ӯ������1957~2012�꣩

ƽ�����ԣ�����ӯ�ʣ���̓������ʣ�����Ʊ��ֵ�^�ߣ�����ԓ�Ʊ��Ͷ�Y�������^�͡��ڸ���ӯ�ʹ�ƱͶ�Y�M����Ͷ�Y��1000��Ԫ����2012����ĩ���۷e����ֻ��64116��Ԫ����������ʞ�7.86%��������ӯ�ʹ�ƱͶ�Y�M���ϵ���ƽ�������ʞ�12.92��Ԫ���۷e������_800000��Ԫ��

��������֮�⣬����ӯ�ʹ�Ʊ�Ę˜ʲ�Ҳ�^�ͣ�����ؐ��ֵ���DZȘ˜��ՠ�500ָ��(sh��)�ɷݹɵ�ؐ��ֵ�͵ö࣬���12-4��ʾ�����H�ϣ��˜��ՠ�500ָ��(sh��)��100ֻ��ӯ�����Ʊ����������ʱ��Y���Y�a(ch��n)���rģ�����A(y��)�yֵ�߳�6���ٷ��c��

��������֮�⣬����ӯ�ʹ�Ʊ�Ę˜ʲ�Ҳ�^�ͣ�����ؐ��ֵ���DZȘ˜��ՠ�500ָ��(sh��)�ɷݹɵ�ؐ��ֵ�͵ö࣬���12-4��ʾ�����H�ϣ��˜��ՠ�500ָ��(sh��)��100ֻ��ӯ�����Ʊ����������ʱ��Y���Y�a(ch��n)���rģ�����A(y��)�yֵ�߳�6���ٷ��c��

��12-4���˜��ՠ�500ָ��(sh��)�ɷݹɰ���ӯ������1957~2012�꣩