��ָ��؛���C���ƶȵ����á������Ӌ(j��)�㽻�����豣�C��

admin

��(d��ng)�I�u�p���ɽ����������ւ}�ϼs�r(ji��)ֵ��һ���������p����ȡ���ױ��C����ˣ����ױ��C�����ѱ��ϼsռ�õ��Y��

�I�u��؛�ϼs��Ҫ��ı��C�M��ͬ��һ����ԣ���؛�ϼs�ăr(ji��)��Խ����Ҫ��ı��C���Խ�ࡣ�����н�����ӆ�Ľ���Ҏ(gu��)�t������300��ָ��؛�ϼs��ͽ��ױ��C���ʶ���ϼs�r(ji��)ֵ��12������Ҫ���ѵ��ǣ�������؛��˾���˸���(y��n)��ؿ��ƿ͑����L(f��ng)�U(xi��n)��һ������н���Ҏ(gu��)���ı��C��������A(ch��)�����ϸ�0��3���ٷ��c(di��n)�������������r�£�����300��ָ��؛�ϼs�Ľ��ױ��C���ʑ�(y��ng)��12����15��������(n��i)��

����(j��)���C����Ͷ�Y�߾Ϳ�������I�u1�ֹ�ָ��؛���豣�C�𣬏Ķ��ƌW(xu��)�ķ�������Y�𣬿��ƽ����L(f��ng)�U(xi��n)��

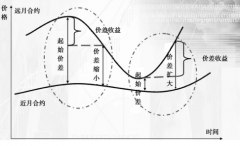

����3-1��

�������300ָ��(sh��)��؛12�ºϼs�Ĉ�(b��o)�r(ji��)��4100�c(di��n)����؛��˾��ȡ�Ľ��ױ��C���15������ôһ�֣�����ԓ��؛�ϼs�r(ji��)ֵ�飺4100�c(di��n)×300Ԫ���c(di��n)��123�fԪ���I�uһ�֣�����ԓ����300ָ��(sh��)��؛�ϼs���豣�C��飺123×15����18.45�fԪ�����Ͷ�Y���~���Y��18.45�fԪ�����͟o�����ף���?y��n)����B�I�u1�ֺϼs�ı��C������˱��C����Ҏ(gu��)���ĸߵ͌�(sh��)�H�����O(sh��)������؛�����Y���T��ֵ�����C�����^�ͣ����Y���������c��ָ��؛�����˾Ͷ࣬������C�����O(sh��)�õ��^�ߣ����Y����(sh��)������(j��)��ʹ�Å��c��ָ��؛�����˾��٣��Ķ�ʹ����؛�Ј��L(f��ng)�U(xi��n)���͡�

���⣬�������ķN�Ј��L(f��ng)�U(xi��n)�^���������r�£��н���������(j��)�Ј��L(f��ng)�U(xi��n)��r�����ױ��C�����M(j��n)�����{(di��o)��

1����؛�����B�m(x��)���F(xi��n)�q��ͣ�塢��߅�o�B�m(x��)��(b��o)�r(ji��)�Ć�߅������

����Ҫ����ʲô�dž�߅�У��н�������߅�еĸ����������_��Ҏ(gu��)������߅����ָijһ�ϼs����ǰ5��犃�(n��i)���F(xi��n)ֻ��ͣ��r(ji��)����I�루�u�������(b��o)���]��ͣ��r(ji��)����u�����I�룩���(b��o)������һ���u�����I�룩���(b��o)�ͳɽ�����δ���_ͣ��r(ji��)������Ρ��f�ĸ������c(di��n)�����ǝq������ͣ�屻�����ˡ�

�Д���߅��ʮ����Ҫ�����P(gu��n)ϵ���н����Dz��Ǖ����m(x��)��ȡһϵ���е��L(f��ng)�ش�ʩ�������҂��ڹ�ָ��؛���潻�Č�(sh��)���Ё��J(r��n)�R��߅�С�

2�������ҷ����L��

����3-3��

9��23�գ����]�����c�L�٣����о��죩���R���н��������؛��˾�l(f��)��֪ͨ����9��25�գ������ģ��Y(ji��)��r��10�º�11����؛�ϼs�Ľ��ױ��C���(bi��o)��(zh��n)��12���{(di��o)����15����12�º́���3�ɺϼs�Ľ��ױ��C���(bi��o)��(zh��n)��15���{(di��o)����20������Ҏ(gu��)���L�����g���ڇ���(n��i)�������ж���������^�m(x��)�_�У�һ�����F(xi��n)�ش�������¼�����ɹ�(ji��)���_�Юa(ch��n)����߅�е��L(f��ng)�U(xi��n)���@�N�L(f��ng)�U(xi��n)������Ʒ��؛�Ј��Ќ�Ҋ���r�������L(f��ng)�U(xi��n)�O��2

3���������J(r��n)���Ј��L(f��ng)�U(xi��n)���@����r

����3-4��

3��1�գ��н��������؛��˾�l(f��)��֪ͨ�Q�������Ј��r(ji��)�ӼӴ�����Ј��L(f��ng)�U(xi��n)���н����Q����3��2�սY(ji��)��r��4����؛�ϼs���ױ��C���(bi��o)��(zh��n)��12�������15����

4���������J(r��n)���Ҫ����������

��(d��ng)�l(f��)��ijЩ�ش������¼������Εr���н����Й�(qu��n)�R�r������߱��C�𣬲��^�@�N���β�̫��Ҋ��

���ϸ��N��r����߱��C���������̎���ڣ����ȣ����Ј��L(f��ng)�U(xi��n)�^��������������؛�����Y���T�����Ķ�������������؛�Ј������w���L(f��ng)�U(xi��n)�������p�ُ�(qi��ng)��ƽ�}�İl(f��)�����ʡ��@���H��������؛����������؛��˾���L(f��ng)�U(xi��n)�O(ji��n)�أ�Ҳ��������؛Ͷ�Y�ߵ������L(f��ng)�U(xi��n)������ͬ�r������Ч�������^��Ͷ�C(j��)����Σ��o�Ј����ء���ijһ���r�g�A�Σ��M(j��n)�����е��Y��(sh��)����һ���ģ������Ј�ͬ�r�������߱��C���ʣ����ஔ(d��ng)��ͻȻ֮�g�I�u����؛�ϼs׃“�F”�ˣ�ͬ�Ӷ���Y�����ܳ��еĺϼs��(sh��)�������p���ˡ���ˣ����C���ƶ��ڼ��w�F(xi��n)��؛�������е�“�ܗUЧ��(y��ng)”��ͬ�r��Ҳ�ɞ齻����������؛�����L(f��ng)�U(xi��n)��һ�N��Ҫ�ֶΡ�