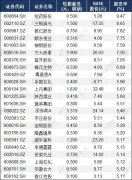

�ͷ��r(ji��)ֵͶ�Y���W(xu��)��(x��)Ҫ�c(di��n)�c�W(xu��)��(x��)���Y(ji��)

admin

1.Ͷ�Yָ��(d��o)˼�룺����I(y��)��(j��ng)�I(y��ng)ǰ����ҕ�ǵ�Ͷ�Y�������Ͷ�Y���I��Ʊ�����I��I(y��)����I(y��)��(j��ng)�I(y��ng)�úã����Ͷ�Y��Ȼ�ã���֮��Ȼ�����ͷ����f(shu��)��“�ԏ����_(k��i)ʼ�@�Ӂ�(l��i)���]Ͷ�Y��һ�ж���Ȼ�_(k��i)�ʣ����@ô��(ji��n)�Ρ�”

2.����Ȧ����(du��)��I(y��)�Ľ�(j��ng)�I(y��ng)ǰ�����̘I(y��)���R(sh��)���̘I(y��)�\(y��n)�I(y��ng)Ҏ(gu��)�ɞ���A(ch��)�����������̘I(y��)��(j��ng)�I(y��ng)֮����߉�Дࡣ������Д�ʧ�`��Ҫͨ�^(gu��)����ČW(xu��)��(x��)˼����(l��i)�U(ku��)���Լ��Д���I(y��)��(j��ng)�I(y��ng)֮��������Ȧ������ȦԽ���x��Խ�ɹ���Խ�ߣ�ʧ�`Խ�١�

3.�ԃ�(n��i)�ڃr(ji��)ֵ——��I(y��)δ��(l��i)��(j��ng)�I(y��ng)�F(xi��n)�����۬F(xi��n)ֵ���������I(y��)��(j��ng)�I(y��ng)�ɹ���Ψһ��(bi��o)��(zh��n)����I(y��)�Ľ�(j��ng)�I(y��ng)�I(y��)��(w��)��(du��)�����(hu��)�������Ҫ���Еr(sh��)�c��(chu��ng)��ɖ|�r(ji��)ֵ��ì�ܣ��@�r(sh��)��Ҫ�Ĺɖ|�Ƕȁ�(l��i)��ҕ��I(y��)�r(ji��)ֵ��

4.��(n��i)�ڃr(ji��)ֵ������I(y��)��(d��ng)�B(t��i)��(j��ng)�I(y��ng)���^(gu��)���Є�(chu��ng)��ģ���(n��i)�ڃr(ji��)ֵ����(hu��)�ǹ̶�ֵ�����С��׃�����S��I(y��)��(j��ng)�I(y��ng)��r��׃������(d��ng)�B(t��i)׃�������ԣ��˽��ۙ��I(y��)��(j��ng)�I(y��ng)��r��׃��܉�E�����Д���I(y��)��(n��i)�ڃr(ji��)ֵ��׃��܉�E������x��Ͷ�Y�ĕr(sh��)�C(j��)��

5.“��Ʊ�Ј�(ch��ng)������ͶƱ�����L(zh��ng)���ǷQ�ؙC(j��)”����Ʊ�r(ji��)���c��I(y��)��(n��i)�ڃr(ji��)ֵ���ڕ�(hu��)�б��x�F(xi��n)���L(zh��ng)�ڃr(ji��)��һ����(hu��)��ӳ�r(ji��)ֵ�������f(shu��)���r(ji��)����S�r(ji��)ֵ���r(ji��)�������(hu��)��ӳ�r(ji��)ֵ��

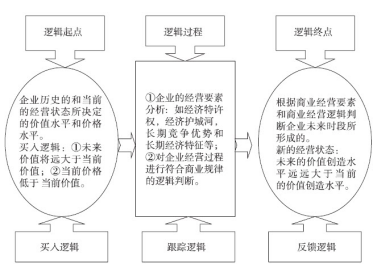

6.��ˣ��r(ji��)ֵͶ�Y�߹�ƱͶ�Y��߉��(y��ng)ԓ��������“���(xi��ng)��һ”�ă�(n��i)�ݣ�

A.߉�����c(di��n)���Д��^(gu��)ȥ�ͬF(xi��n)�ڵ���I(y��)��(j��ng)�I(y��ng)�A����B(t��i)���Q���ăr(ji��)ֵ��(chu��ng)��ˮƽ���r(ji��)��ˮƽ��

B.��I(y��)��(j��ng)�I(y��ng)�I(y��)�B(t��i)���γɵ��̘I(y��)��(j��ng)�I(y��ng)Ҫ�أ��罛(j��ng)��(j��)���S��(qu��n)����(j��ng)��(j��)�o(h��)�Ǻӡ��L(zh��ng)�ڸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���L(zh��ng)�ڽ�(j��ng)��(j��)����������˼���Ę�����߉�����^(gu��)�̣�

C.߉�ĽK�c(di��n)�Ǹ���(j��)�̘I(y��)��(j��ng)�I(y��ng)Ҫ�غ��̘I(y��)��(j��ng)�I(y��ng)߉�Д��δ��(l��i)�r(sh��)�ε���I(y��)�µĽ�(j��ng)�I(y��ng)��B(t��i)���γɵăr(ji��)ֵ��(chu��ng)��ˮƽ�������I(y��)δ��(l��i)�ăr(ji��)ֵ��(chu��ng)��ˮƽ����Ŀǰ�ăr(ji��)ֵ��(chu��ng)��ˮƽ���������˝M��ķ��ȣ�Ŀǰ�ăr(ji��)������(du��)��Ŀǰ�ăr(ji��)ֵ߀�а�ȫ߅�H���t��(y��ng)ԓ�I����С��Dʾ���£�

�r(ji��)ֵͶ�Y��“���(xi��ng)��һ”�Ĺ�ƱͶ�Y߉ʾ��D

7.Ͷ�Y����I(y��)�������������ڲ�ȡ�������ϵĹ�ƱͶ�Y߉�����ԺY�x�ıض�����Щ���н�(j��ng)��(j��)���S��(qu��n)����(j��ng)��(j��)�o(h��)�Ǻӡ��L(zh��ng)�ڸ�(j��ng)��(zh��ng)��(y��u)��(sh��)���L(zh��ng)�ڽ�(j��ng)��(j��)������(y��u)�����Թɖ|��(n��i)�ڃr(ji��)ֵ��(chu��ng)��錧(d��o)��ģ�δ��(l��i)�Țvʷ�ͬF(xi��n)�ڸ��õă�(y��u)�|(zh��)��������I(y��)��

8.��ѵ�Ͷ�Yģ�ͣ���I(y��)������ăr(ji��)ֵ��(chu��ng)��I(y��ng)�\(y��n)ģʽ�ĵ䷶��——�Ɏ����@��I(y��)��ʿ���h(yu��n)���F(xi��n)�r(sh��)�ăr(ji��)��ˮƽ���M(f��i)�����܉�S���Լ��ĬF(xi��n)�r(sh��)�r(ji��)ֵ��(chu��ng)�������������ijɱ�——���������ܵ�Ӗ(x��n)�����t�����^(gu��)ȥ�ϴ�W(xu��)�r(sh��)�ڵ���r(ji��)ˮƽ��֧���Ĺ̶����](m��i)�ɱ���Sunk Fixed Cost����������Ͷ���³ɱ����Ǵ�ͨ؛��Û�̈́�(chu��ng)���r(ji��)ֵ����������I(y��)��(j��ng)�I(y��ng)ģʽ�����ͷ��ؽ�B������õ�Ͷ�Y��(j��ng)�(y��n)�ǣ�

“ϲ˹�ǹ������҂��ijɹ���(d��ng)�зdz���Ҫ��һ���֣��mȻϲ˹Ŀǰ��δ�܄�(chu��ng)��̫��Ľ^��(du��)�~���룬�s�҂��W(xu��)��(hu��)�S�ࡣ”��ժ�ͷ���2004��ɖ|���(hu��)��(w��n)��

����֮�⣬�����Ͷ�����Y������ԭ��(l��i)�Y���Ļ��A(ch��)�υs�܉�a(ch��n)���^��ˮƽ��30%���ϣ����Y���؈�(b��o)�ʲ�����õ�Ͷ�Y��

9.�����Ͷ�Y�����|(zh��)����I(y��)��(j��ng)�I(y��ng)��Ͷ�Y�ɂ�(g��)�I(l��ng)��Ľ����Խ�(j��ng)�(y��n)��Crossover Experience����

10.�ͷ��ز���ϣ����I(y��)Ⱥ��(j��ng)�I(y��ng)ģʽ���L(zh��ng)�ڏ�(f��)�����L(zh��ng)“·���D”��

�ͷ�����1950����10.5�f(w��n)��Ԫ��2008���ȫ���F(tu��n)2000���|��Ԫؔ(c��i)��������ѭ����ʲô�ӵ��L(zh��ng)�ڏ�(f��)�����L(zh��ng)·���أ�ͨ�x�ɖ|�ź��ҵó����Լ����о��Y(ji��)Փ�����w�֞����ײ���

��һ�����^С�ı����ڹ�Ʊ�����uʽ�Ј�(ch��ng)ُ(g��u)�I�ȏ�(qi��ng)��(sh��)�ֱ��˵ă�(y��u)�|(zh��)��I(y��)��Ʊ���@���ּt���Y����r(ji��)��ٍȡ���^����~�ı���

�ڶ������Ե�һ���Aȡ���^����Մ���h�r(ji��)�Ј�(ch��ng)�Ժ�����Մ�Ѓr(ji��)��ع�ʽͶ�Y���L(zh��ng)�ڸ�(j��ng)��(zh��ng)���ď�(qi��ng)��(sh��)���U(xi��n)��I(y��)���@ȡ���U(xi��n)��������⣬�^�m(x��)�ڹ�Ʊ�Ј�(ch��ng)�����uʽ�r(ji��)��ُ(g��u)�I�ȏ�(qi��ng)��(sh��)�ֱ��˵�������(y��u)�|(zh��)��I(y��)��Ʊ���@�÷ּt���Y����r(ji��)��

�����������ڶ����@ȡ�ı��U(xi��n)�����ͫ@�õķּt���Y����r(ji��)�ϲ��锵(sh��)�~��������Y������Մ���h�r(ji��)�عɵķ�ʽͶ�Y������(qi��ng)��(sh��)�ı��U(xi��n)��I(y��)��������͵ă�(y��u)�|(zh��)��I(y��)��ͬ�r(sh��)�ڹ�Ʊ�Ј�(ch��ng)�����uʽ�r(ji��)��ُ(g��u)�I�ȏ�(qi��ng)��(sh��)�ֱ��˵ă�(y��u)�|(zh��)��I(y��)�ٔ�(sh��)�ə�(qu��n)���Aȡ�µĸ�����~�����Y����ѭ�h(hu��n)����(f��)����(f��)�����L(zh��ng)��

��(qi��ng)��(sh��)��(y��u)�|(zh��)�Ă�������I(y��)�Ę�(bi��o)��(zh��n)�Խ�(j��ng)��(j��)���S��(qu��n)����(j��ng)��(j��)�DZ��o(h��)�Ǻ���Փ���L(zh��ng)�ڸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�ͽ�(j��ng)��(j��)�����M(j��n)�к���������ȫ߅�H�t�Խ�(j��ng)��(j��)Σ�C(j��)�l(f��)���r(sh��)������r(sh��)�C(j��)���γɵ����u�r(ji��)���Մ�Ѓr(ji��)���(l��i)�M(j��n)�к�����

����������ӛ�������ͷ��ز���ϣ����I(y��)���F(tu��n)�L(zh��ng)�ڏ�(f��)���Ľ�(j��ng)�I(y��ng)ģʽ�Dʾ���£�

8.��ѵ�Ͷ�Yģ�ͣ���I(y��)������ăr(ji��)ֵ��(chu��ng)��I(y��ng)�\(y��n)ģʽ�ĵ䷶��——�Ɏ����@��I(y��)��ʿ���h(yu��n)���F(xi��n)�r(sh��)�ăr(ji��)��ˮƽ���M(f��i)�����܉�S���Լ��ĬF(xi��n)�r(sh��)�r(ji��)ֵ��(chu��ng)�������������ijɱ�——���������ܵ�Ӗ(x��n)�����t�����^(gu��)ȥ�ϴ�W(xu��)�r(sh��)�ڵ���r(ji��)ˮƽ��֧���Ĺ̶����](m��i)�ɱ���Sunk Fixed Cost����������Ͷ���³ɱ����Ǵ�ͨ؛��Û�̈́�(chu��ng)���r(ji��)ֵ����������I(y��)��(j��ng)�I(y��ng)ģʽ�����ͷ��ؽ�B������õ�Ͷ�Y��(j��ng)�(y��n)�ǣ�

“ϲ˹�ǹ������҂��ijɹ���(d��ng)�зdz���Ҫ��һ���֣��mȻϲ˹Ŀǰ��δ�܄�(chu��ng)��̫��Ľ^��(du��)�~���룬�s�҂��W(xu��)��(hu��)�S�ࡣ”��ժ�ͷ���2004��ɖ|���(hu��)��(w��n)��

����֮�⣬�����Ͷ�����Y������ԭ��(l��i)�Y���Ļ��A(ch��)�υs�܉�a(ch��n)���^��ˮƽ��30%���ϣ����Y���؈�(b��o)�ʲ�����õ�Ͷ�Y��

9.�����Ͷ�Y�����|(zh��)����I(y��)��(j��ng)�I(y��ng)��Ͷ�Y�ɂ�(g��)�I(l��ng)��Ľ����Խ�(j��ng)�(y��n)��Crossover Experience����

10.�ͷ��ز���ϣ����I(y��)Ⱥ��(j��ng)�I(y��ng)ģʽ���L(zh��ng)�ڏ�(f��)�����L(zh��ng)“·���D”��

�ͷ�����1950����10.5�f(w��n)��Ԫ��2008���ȫ���F(tu��n)2000���|��Ԫؔ(c��i)��������ѭ����ʲô�ӵ��L(zh��ng)�ڏ�(f��)�����L(zh��ng)·���أ�ͨ�x�ɖ|�ź��ҵó����Լ����о��Y(ji��)Փ�����w�֞����ײ���

��һ�����^С�ı����ڹ�Ʊ�����uʽ�Ј�(ch��ng)ُ(g��u)�I�ȏ�(qi��ng)��(sh��)�ֱ��˵ă�(y��u)�|(zh��)��I(y��)��Ʊ���@���ּt���Y����r(ji��)��ٍȡ���^����~�ı���

�ڶ������Ե�һ���Aȡ���^����Մ���h�r(ji��)�Ј�(ch��ng)�Ժ�����Մ�Ѓr(ji��)��ع�ʽͶ�Y���L(zh��ng)�ڸ�(j��ng)��(zh��ng)���ď�(qi��ng)��(sh��)���U(xi��n)��I(y��)���@ȡ���U(xi��n)��������⣬�^�m(x��)�ڹ�Ʊ�Ј�(ch��ng)�����uʽ�r(ji��)��ُ(g��u)�I�ȏ�(qi��ng)��(sh��)�ֱ��˵�������(y��u)�|(zh��)��I(y��)��Ʊ���@�÷ּt���Y����r(ji��)��

�����������ڶ����@ȡ�ı��U(xi��n)�����ͫ@�õķּt���Y����r(ji��)�ϲ��锵(sh��)�~��������Y������Մ���h�r(ji��)�عɵķ�ʽͶ�Y������(qi��ng)��(sh��)�ı��U(xi��n)��I(y��)��������͵ă�(y��u)�|(zh��)��I(y��)��ͬ�r(sh��)�ڹ�Ʊ�Ј�(ch��ng)�����uʽ�r(ji��)��ُ(g��u)�I�ȏ�(qi��ng)��(sh��)�ֱ��˵ă�(y��u)�|(zh��)��I(y��)�ٔ�(sh��)�ə�(qu��n)���Aȡ�µĸ�����~�����Y����ѭ�h(hu��n)����(f��)����(f��)�����L(zh��ng)��

��(qi��ng)��(sh��)��(y��u)�|(zh��)�Ă�������I(y��)�Ę�(bi��o)��(zh��n)�Խ�(j��ng)��(j��)���S��(qu��n)����(j��ng)��(j��)�DZ��o(h��)�Ǻ���Փ���L(zh��ng)�ڸ�(j��ng)��(zh��ng)��(y��u)��(sh��)�ͽ�(j��ng)��(j��)�����M(j��n)�к���������ȫ߅�H�t�Խ�(j��ng)��(j��)Σ�C(j��)�l(f��)���r(sh��)������r(sh��)�C(j��)���γɵ����u�r(ji��)���Մ�Ѓr(ji��)���(l��i)�M(j��n)�к�����

����������ӛ�������ͷ��ز���ϣ����I(y��)���F(tu��n)�L(zh��ng)�ڏ�(f��)���Ľ�(j��ng)�I(y��ng)ģʽ�Dʾ���£�

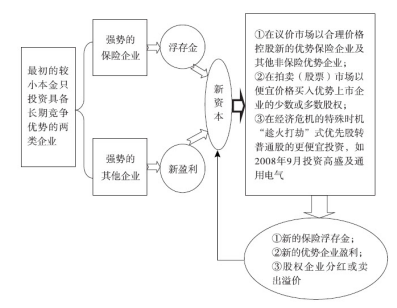

�ͷ��ز���ϣ����I(y��)���F(tu��n)�L(zh��ng)�ڏ�(f��)����(j��ng)�I(y��ng)ģʽ�D

��(du��)�ͷ��ز���ϣ����I(y��)���F(tu��n)�L(zh��ng)�ڏ�(f��)���Ľ�(j��ng)�I(y��ng)ģʽ���M(j��n)һ���f(shu��)����

��1��ǰ�ڵİͷ��،�(du��)���Ѓ�(y��u)��(sh��)��I(y��)�Ĺə�(qu��n)Ͷ�Yռ�����^�����ڵİͷ��t�ԿعɃ�(y��u)��(sh��)��I(y��)������

��2����(du��)�عɵă�(y��u)��(sh��)��I(y��)��(sh��)���Խ�(j��ng)�I(y��ng)�ɹ��錧(d��o)��ģ��Լ���(l��)������(d��o)CEO��“�F(tu��n)�(du��)�ř�(qu��n)��”�I(l��ng)��(d��o)��ʽ�M(j��n)����I(y��)Ⱥ���\(y��n)�I(y��ng)������

��3����(du��)�ӹ�˾��(j��ng)�I(y��ng)�ɹ��ĺ���ֻ���ɂ�(g��)ָ��(bi��o)��һ��Ͷ���Y���؈�(b��o)�ʵĹɖ|�؈�(b��o)�r(ji��)ֵ�������̘I(y��)�\(y��n)�I(y��ng)�C(j��)�Ƶĺ������Ա����L(zh��ng)���̘I(y��)��(j��ng)��(zh��ng)��(y��u)��(sh��)���o(h��)�Ǻ�׃������

��1��ǰ�ڵİͷ��،�(du��)���Ѓ�(y��u)��(sh��)��I(y��)�Ĺə�(qu��n)Ͷ�Yռ�����^�����ڵİͷ��t�ԿعɃ�(y��u)��(sh��)��I(y��)������

��2����(du��)�عɵă�(y��u)��(sh��)��I(y��)��(sh��)���Խ�(j��ng)�I(y��ng)�ɹ��錧(d��o)��ģ��Լ���(l��)������(d��o)CEO��“�F(tu��n)�(du��)�ř�(qu��n)��”�I(l��ng)��(d��o)��ʽ�M(j��n)����I(y��)Ⱥ���\(y��n)�I(y��ng)������

��3����(du��)�ӹ�˾��(j��ng)�I(y��ng)�ɹ��ĺ���ֻ���ɂ�(g��)ָ��(bi��o)��һ��Ͷ���Y���؈�(b��o)�ʵĹɖ|�؈�(b��o)�r(ji��)ֵ�������̘I(y��)�\(y��n)�I(y��ng)�C(j��)�Ƶĺ������Ա����L(zh��ng)���̘I(y��)��(j��ng)��(zh��ng)��(y��u)��(sh��)���o(h��)�Ǻ�׃������