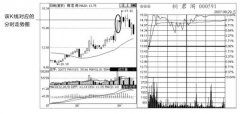

如何確定股票市場(chǎng)的波動(dòng)程度

admin

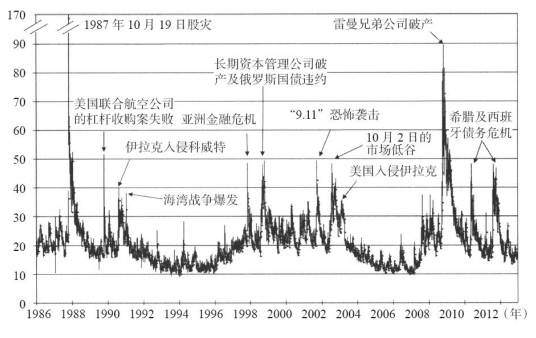

通過(guò)檢驗(yàn)各主要股指的看漲及看跌期權(quán)價(jià)格,我們可以確定市場(chǎng)的波動(dòng)程度,這也稱為隱含波動(dòng)性,1993年,芝加哥期權(quán)交易所引入了CBOE波動(dòng)率指數(shù),也稱VIX指數(shù)或VIX,該指數(shù)的計(jì)算依據(jù)是標(biāo)準(zhǔn)普爾500股指期權(quán)的實(shí)際價(jià)格,計(jì)算期可以回溯至20世紀(jì)80年代中期。圖19-5顯示的是VIX指數(shù)自1986年以來(lái)的周變動(dòng)狀況。

在短期內(nèi),VIX指數(shù)與股市價(jià)格水平之間呈現(xiàn)出很強(qiáng)的負(fù)相關(guān)性。市場(chǎng)下跌時(shí),投資者愿意為規(guī)避股市下跌風(fēng)險(xiǎn)支付較高的價(jià)格,他們會(huì)購(gòu)買看跌期權(quán),VIX指數(shù)會(huì)因此上升。市場(chǎng)上漲時(shí),投資者會(huì)重拾對(duì)市場(chǎng)的信心,他們不太擔(dān)心市場(chǎng)下跌,VIX指數(shù)會(huì)因此下降。

這一相關(guān)性看起來(lái)有些令人莫名其妙,因?yàn)橥顿Y者往往是在股價(jià)較高時(shí)尋求更多的保護(hù)。對(duì)VIX指數(shù)走勢(shì)的一種解釋是,歷史上熊市的波動(dòng)率要高于牛市,因此股市下跌時(shí)會(huì)導(dǎo)致VIX指數(shù)上升。但還有一種說(shuō)法解釋力更強(qiáng),即投資者的信心變化會(huì)改變投資者買入看跌期權(quán)實(shí)施對(duì)沖的意愿。隨著看跌期權(quán)的價(jià)格逐漸上漲,出售看跌期權(quán)的套利者會(huì)通過(guò)出售股票來(lái)進(jìn)行對(duì)沖,致使股票價(jià)格下跌。而當(dāng)投資者對(duì)股票投資信心十足時(shí),股價(jià)也因此而上漲。

圖19-5 波動(dòng)率指數(shù)(VIX)(1986~2012年)

20世紀(jì)90年代初期及中期,VIX指數(shù)一直在10~20點(diǎn)范圍內(nèi)低位徘徊。但是,隨著1997年亞洲金融危機(jī)的爆發(fā),VIX指數(shù)漲至20~30點(diǎn)這一區(qū)間。VIX指數(shù)有三次進(jìn)入40~50點(diǎn)這一尖峰區(qū)間,這三次分別為:1987年10月對(duì)港元的狙擊導(dǎo)致道瓊斯指數(shù)暴跌550點(diǎn);1998年8月長(zhǎng)期資本管理公司的破產(chǎn);再就是2001年9月11日恐怖襲擊后的一個(gè)周內(nèi)的股市暴跌。VIX指數(shù)在1987年股災(zāi)之后高達(dá)90點(diǎn),2008年9月雷曼兄弟公司破產(chǎn)后曾短時(shí)間內(nèi)觸及這一點(diǎn)位。在希臘及西班牙主權(quán)債務(wù)危機(jī)爆發(fā)之后,VIX指數(shù)再次飆升。VIX指數(shù)在1993年12月跌至8.89點(diǎn),創(chuàng)下歷史新低。

近年來(lái),對(duì)短線投資者來(lái)說(shuō),在VIX指數(shù)高漲時(shí)買入并在VIX指數(shù)走低時(shí)賣出已經(jīng)成為一套行之有效的投資策略。但我們都知道,在市場(chǎng)走低時(shí)買入并在市場(chǎng)走高時(shí)賣出。問(wèn)題在于多高才算高,多低才算低呢?比方說(shuō),在1987年10月16日星期五這一天,VIX指數(shù)漲至40點(diǎn),很多投資者可能已經(jīng)禁不住誘惑,開(kāi)始進(jìn)場(chǎng)買入股票了。然而,這些投資這很可能在接下來(lái)的一天里陷入滅頂之災(zāi),因?yàn)楣墒性谛瞧谝槐辣P了。